ภาวะตลาดหุ้นต่างประเทศ

29 กุมภาพันธ์ – 4 มีนาคม 2559

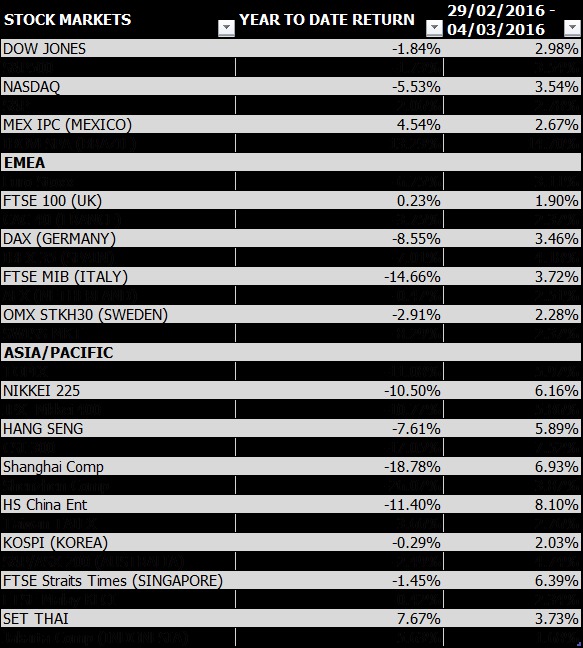

ในสัปดาห์ที่ผ่านมา ตลาดหุ้นต่างประเทศในภาพรวมมีทิศทางขาขึ้น โดยได้แรงหนุนจาก (1) คาดการณ์มาตรการกระตุ้นเศรษฐกิจเพิ่มเติมโดยธนาคารกลางยุโรปและญี่ปุ่นในการประชุมเดือนมีนาคม (2) ราคาน้ำมันที่ปรับตัวตัว สูงขึ้นส่งผลบวกต่อหุ้นกลุ่มพลังงาน (3) การปรับตัวเลข GDP ไตรมาส 4 ของสหรัฐเพิ่มจาก 0.7% เป็น 1% ส่งผลบวกต่อความเชื่อมั่น และ (4) มาตรการกระตุ้นเศรษฐกิจของจีน โดยการลด reserve requirement ratio (RRR)

การประชุม ECB จะมีขึ้นในวันที่ 10 มีนาคม โดยตลาดคาดการณ์ว่าจะมีการประกาศเพิ่มวงเงินเพื่อซื้อพันธบัตรอีก 10,000 ล้านยูโรต่อเดือน จากปัจจุบัน 60,000 ล้านยูโรต่อเดือน นอกจากนี้ ตลาดยังคาดการณ์ถึงการลดอัตราดอกเบี้ย ซึ่งจะส่งผลให้อัตราดอกเบี้ยติดลบมากยิ่งขึ้น

ภาวะได้ปรับตัวขึ้นเป็นสัปดาห์ที่ 3 ติดต่อกันจากแผนที่ผู้ผลิตจะคงอัตราการผลิต ตลาดมีความคาดหวังต่อการจัดประชุมเพื่อรับมือกับสถานการณ์ราคาน้ำมันที่อยู่ในระดับต่ำ ระหว่างกลุ่ม OPEC และ non-OPEC ในเดือนมีนาคม ทั้งนี้ ได้มีการตกลงกันระหว่าง Saudi Arabia, Russia, Qatar, และ Venezuela ในเดือนกุมภาพันธ์ ถึงการรักษาระดับการผลิตหากมีการร่วมมือจากผู้ผลิตรายอื่น

ในด้านของสหรัฐ กระทรวงพาณิชย์ปรับประมาณการ GDP ไตรมาส 4 ขึ้นจาก 0.7% เป็น 1% ซึ่งช่วยเสริมความเชื่อมั่นของนักลงทุนท่ามกลางเศรษฐกิจโลกที่ชะลอตัวและตลาดการเงินที่ผันพวน ตลาดคาดว่าจะไม่มีการปรับขึ้นอัตราดอกเบี้ยในการประชุม FED เดือนมีนาคม นอกจากนี้ ตัวเลขการจ้างงานล่าสุดและตัวเลข ISM หรือดัชนีภาคอุตสาหกรรมโรงงาน ยังออกมาดีกว่าคาด

ในด้านของจีน ได้มีการปรับลด reserve requirement ratio (RRR) 0.5% โดยธนาคารกลาง (PBOC) เพื่อกระตุ้นเศรษฐกิจอย่างต่อเนื่อง ภาคธนาคารจะมีเงินอีกกว่า 7 แสนล้านหยวนสำหรับการปล่อยกู้ ล่าสุด จีนได้ปรับคาดการณ์เติบโต GDP สำหรับปี 2559 จาก 7% เป็น 6.5%-7%

Source: Bloomberg as of March 4, 2016 (Including dividends)