ภาวะตลาดหุ้นต่างประเทศ

7 มีนาคม - 11 มีนาคม 2559

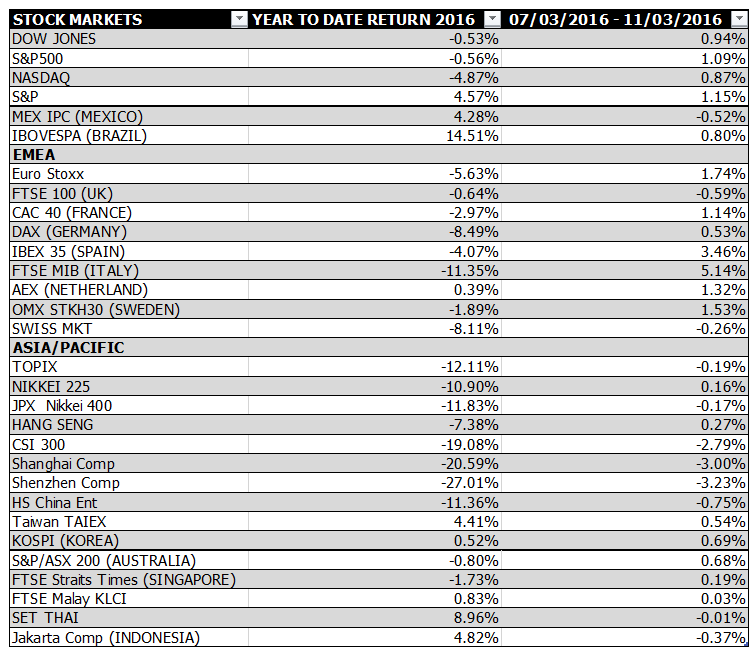

ในสัปดาห์ที่ผ่านมา เหตุการณ์สำคัญได้แก่ การประชุมของ ECB ในวันที่ 10 มีนาคม ซึ่งประกาศ (1) เพิ่มวงเงิน QE จาก 60,000 ล้านยูโร เป็น 80,000 ล้านยูโรต่อเดือน ซึ่งจะรวมหุ้นกู้ภาคเอกชนในโครงการ (เริ่มเมษายน 2559 และสิ้นสุด มีนาคม 2560 ตามเดิม) (2) ลดดอกเบี้ย (Deposit Rate) 0.1% เป็น -0.40% ต่อปี และดอกเบี้ยนโยบายจาก 0.05% เป็น 0% (Main Financing Operation) และ (3) ปล่อยสินเชื่อดอกเบี้ยต่ำรอบใหม่ให้ธนาคารพาณิชย์ (Targeted Long-Term Refinancing Operation หรือ TLTRO II) เป็นเวลา 4 ปี ทั้งนี้ ตลาดมีปฏิกิริยาในทางลบหลังจากถ้อยแถลงของ ประธาน ECB ชี้ว่าอาจไม่มีการลดดอกเบี้ยอีก เงินยูโรจึงปิดแข็งค่าเทียบกับเงินสหรัฐฯ และ EuroStoxx ปรับตัวลดลง

ในด้านของจีน สำรองต่างประเทศยังคงลดลงเป็นเดือนที่ 4 ติดต่อกัน โดยลดลง $28.57 พันล้าน จากเดือนมกราคม 2559 สำรองต่างประเทศของจีนอยู่ที่ระดับ $3.2 ล้านล้าน ในเดือนกุมภาพันธ์ ซึ่งถือได้ว่าอยู่ในระดับที่ต่ำที่สุดตั้งแต่ธันวาคม 2554 ส่งออกของจีนในเดือนกุมภาพันธ์ลดลง 25.4% YoY (มากที่สุดตั้งแต่เดือนพฤษภาคม 2552) ทำให้การเติบโตของเศรษฐกิจในระดับ 6.5-7% อาจเป็นเรื่องที่ท้าทาย นอกจากนี้ ตลาดยังคงมีความกังวลเกี่ยวกับหนี้ภาคเอกชนของประเทศ

เหตุการณ์สำคัญในสัปดาห์หน้าได้แก่ การประชุม FED ในวันที่ 15-16 มีนาคม และการประชุม BOJ ในวันที่ 15 มีนาคม ตลาดคาดว่าจะไม่มีการขึ้นดอกเบี้ยในเดือนนี้สำหรับสหรัฐฯ แม้ว่าตัวเลขเศรษฐกิจจะออกมาค่อนข้างดี โดยเฉพาะตัวเลขการจ้างงาน การจ้างงานนอกภาคเกษตร (non-farm payroll) เพิ่มขึ้น 242,000 ตำแหน่งในเดือนกุมภาพันธ์ ในส่วนของการว่างงาน ยังคงอยู่ในระดับทรงตัวที่ 4.9%

Source: Bloomberg as of March 11, 2016 (Including dividends)