ทิศทางตลาดตราสารหนี้ช่วงครึ่งหลังของปี 2559

15 มิถุนายน 2559

ตลาดตราสารหนี้บ้านเราในช่วง 5 เดือนที่ผ่านมาได้รับผลกระทบจากการดำเนินนโยบายทางการเงินของธนาคารกลางประเทศหลัก และสถานการณ์ทางเศรษฐกิจของประเทศต่าง ๆ ไม่ว่าจะเป็นสหรัฐฯ ยุโรป ญี่ปุ่น หรือจีน รวมไปถึงแรงกดดันจากราคาน้ำมันในตลาดโลกที่ลดลงอย่างต่อเนื่องจนมาแตะระดับต่ำสุดในเดือนกุมภาพันธ์ หลังจากที่สหรัฐฯ และสหภาพยุโรปได้ยกเลิกมาตรการคว่ำบาตรต่ออิหร่านอย่างเป็นทางการ ก่อนที่ราคาจะกลับปรับตัวขึ้นหลังจากนั้นตามการคาดการณ์ยอดน้ำมันดิบคงคลังในสหรัฐฯ ที่ลดลง

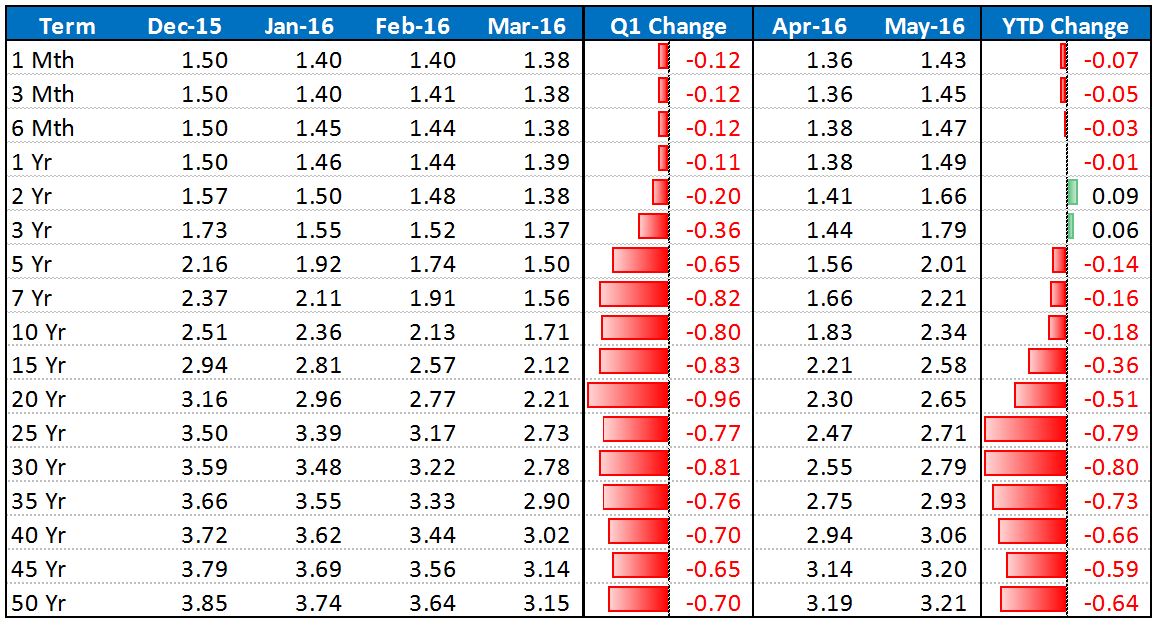

ช่วงไตรมาสแรกของปี 2559 อัตราผลตอบแทนพันธบัตรรัฐบาลปรับลดลงมากในทุกช่วงอายุ โดยเฉพาะอย่างยิ่งรุ่นอายุ 5 ปีขึ้นไป ปรับลดลงประมาณ 0.65-0.96% (แสดงดังตาราง, ข้อมูลจาก ThaiBMA) มีสาเหตุจากความกังวลในการเติบโตของเศรษฐกิจโลก ได้แก่ ประเทศจีนที่มีรายงานตัวเลข GDP ประจำปี 2558 ขยายตัวที่ 6.9% ซึ่งถือเป็นระดับต่ำสุดในรอบ 25 ปี ส่งสัญญาณว่าเศรษฐกิจจีนยังคงมีแนวโน้มชะลอตัวต่อไป / ธนาคารกลางญี่ปุ่น (BOJ) มีมติให้ใช้นโยบายอัตราดอกเบี้ยติดลบสำหรับสถาบันการเงินที่จะนำเงินมาฝากไว้กับ BOJ / ธนาคารกลางยุโรป (ECB) มีมติปรับลดอัตราดอกเบี้ยนโยบายสู่ระดับ 0% และการที่ประธานธนาคารกลางสหรัฐฯ (FED) ได้ออกมาส่งสัญญาณการปรับขึ้นอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไปจากความกังวลว่าเศรษฐกิจโลกมีแนวโน้มชะลอตัว นอกจากนี้ ยังมีปัจจัยภายในประเทศ เช่น ผลการประชุมคณะกรรมการนโยบายการเงิน (MPC) ซึ่งทั้ง 2 ครั้งก็มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 1.50% ต่อปีและปรับลดคาดการณ์อัตราการขยายตัวของเศรษฐกิจในปี 2559 เหลือ 3.1% จากเดิม 3.50% ส่วน สภาพัฒน์ก็ปรับลดคาดการณ์การขยายตัว GDP ในปี 2559 จาก 3.0-4.0% เหลือ 2.8-3.8%

ในช่วงไตรมาสที่สองของปี 2559 อัตราผลตอบแทนพันธบัตรรัฐบาลค่อนข้างผันผวน โดยอัตราผลตอบแทนในเดือนเมษายนยังคงปรับลดลงอย่างต่อเนื่องมาสู่ระดับต่ำสุดของปี ก่อนที่ในช่วงปลายเดือนพฤษภาคมจะเด้งกลับมา ซึ่งมีสาเหตุมาจากการที่ ECB และ BOJ คงนโยบายและเครื่องมือทางการเงินไว้ และประเด็นสำคัญคือสมาชิกของคณะกรรมการนโยบายการเงินสหรัฐฯ ออกมาแสดงความเห็นว่าเศรษฐกิจมีทิศทางที่ดีขึ้นและเอื้อต่อการปรับขึ้นดอกเบี้ย นอกจากนี้สภาพัฒน์ได้ประกาศตัวเลขเศรษฐกิจในไตรมาสที่ 1 ปี 2559 ที่ขยายตัวถึง 3.2% เมื่อเทียบกับไตรมาสก่อนหน้าที่ขยายตัว 2.8% และการประชุมของ MPC ในเดือนพฤษภาคมมีมติให้คงดอกเบี้ย

สำหรับแนวโน้มของตลาดตราสารหนี้ไทยในช่วงเวลาที่เหลืออยู่ของปี มองว่า MPC น่าจะคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 1.50% ซึ่งจะช่วยตรึงอัตราผลตอบแทนของพันธบัตรรัฐบาลระยะสั้น (อายุน้อยกว่า 1 ปี) ไว้ ในขณะที่อัตราผลตอบแทนของพันธบัตรระยะยาวจะผันผวน โดยได้รับอิทธิพลจากเรื่องสำคัญ เช่น การคาดการณ์การขึ้นดอกเบี้ยของ FED ที่มีความเป็นไปได้ที่จะมีการปรับขึ้นดอกเบี้ยนโยบายในการประชุมกลางเดือนมิถุนายนที่จะถึงนี้ นับจากการปรับขึ้นล่าสุดเมื่อเดือนธันวาคมปีที่แล้ว และการเติบโตทางเศรษฐกิจของบ้านเราและประเทศคู่ค้าสำคัญ เป็นต้น

อัตราผลตอบแทนพันธบัตรรัฐบาลไทย (%) ณ วันทำการสุดท้ายของเดือน