ในเดือนนี้มีการประชุมคณะกรรมการนโยบายการเงินของหลายประเทศสำคัญ เช่น ธนาคารกลางยุโรป (ECB) มีมติให้คงอัตราดอกเบี้ยนโยบายในการประชุมนโยบายการเงิน โดยคงอัตราดอกเบี้ยรีไฟแนนซ์ที่ 0.0% อัตราดอกเบี้ยเงินกู้ที่ 0.25% อัตราดอกเบี้ยเงินฝากที่ -0.40% และคงขนาดงบดุลของธนาคารกลาง อย่างไรก็ตาม ECB ได้ส่งสัญญาณผ่อนคลายนโยบายการเงินในระยะต่อไป โดยส่งสัญญาณถึงทิศทางอัตราดอกเบี้ยในระยะข้างหน้าว่า จะคงอัตราดอกเบี้ยนโยบายที่ระดับปัจจุบันหรือลดระดับของอัตราดอกเบี้ยลงไปอย่างน้อยถึงช่วงกลางปี 2020 นอกจากนี้ ยังได้ทบทวนความเป็นไปได้ที่จะนำมาตรการซื้อสินทรัพย์ (Quantitative Easing – QE) กลับมาใช้ ทางด้านเศรษฐกิจ ได้ให้ความเห็นว่าเศรษฐกิจยูโรโซนอ่อนแอลง แม้ว่าการจ้างงานและอัตราค่าจ้างแรงงานที่สูงขึ้นยังสนับสนุนการฟื้นตัวของเศรษฐกิจในช่วงที่ผ่านมา แต่แนวโน้มการขยายตัวทางเศรษฐกิจในระยะข้างหน้ายังถูกกดดันจากวัฏจักรการค้าโลกซึ่งอยู่ในขาลง โดยเฉพาะความเสี่ยงด้านภูมิรัฐศาสตร์ และนโยบายกีดกันทางการค้าที่ส่งผลกระทบต่อความเชื่อมั่นของภาคธุรกิจในภูมิภาค โดยเฉพาะผู้ประกอบกอบการในภาคอุตสาหกรรม นอกจากนี้ อัตราเงินเฟ้อในปัจจุบันและอัตราเงินเฟ้อคาดการณ์จะยังคงอ่อนแอต่อเนื่อง

ทางด้านธนาคารกลางญี่ปุ่น (BOJ) มีมติ 7 ต่อ 2 ให้คงมาตรการผ่อนคลายทางการเงินในการประชุมนโยบายการเงิน และส่งสัญญาณการผ่อนคลายนโยบายการเงิน โดยมีสาระสำคัญ คือ คงอัตราดอกเบี้ยนโยบายที่ -0.1% และควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี ใกล้ระดับ 0% รวมทั้งคงปริมาณมาตรการการซื้อพันธบัตรรัฐบาลญี่ปุ่นที่ 80 ล้านล้านเยนต่อไป คง Forward guidance ว่าอัตราดอกเบี้ยจะคงอยู่ในระดับต่ำอย่างน้อยไปจนถึงช่วงไตรมาส 2 ของปี 2020 และส่งสัญญาณว่า BOJ พร้อมที่จะดำเนินมาตรการผ่อนคลายนโยบายการเงินเพิ่มเติม หากแนวโน้มที่เงินเฟ้อจะเข้าสู่เป้าหมายนั้นมีความเป็นไปได้ลดน้อยลง

ส่วนธนาคารกลางสหรัฐฯ คณะกรรมการนโยบายการเงิน (FOMC) ได้ลดอัตราดอกเบี้ยนโยบายลง 0.25% มาอยู่ที่ 2.00%-2.25% โดยเป็นการลดอัตราดอกเบี้ยนโยบายครั้งแรกตั้งแต่ปี 2008 ด้วยมติ 8 ต่อ 2 ตามที่นักวิเคราะห์ส่วนใหญ่คาดหมายไว้ นอกจากนี้ยังยุติมาตรการลดขนาดงบดุล (Quantitative Tightening – QT) ในเดือนสิงหาคมซึ่งเร็วกว่ากำหนดเดิม 2 เดือน นายเจอโรม โพเวล ประธานธนาคารกลางสหรัฐฯ กล่าวว่าการลดดอกเบี้ยครั้งนี้เป็นการปรับนโยบายในช่วงกลางของวัฏจักรดอกเบี้ยขาขึ้น (Mid-cycle Adjustment) จึงมิใช่เป็นจุดเริ่มต้นของวัฏจักรดอกเบี้ยขาลงยาวนาน แต่ก็ไม่ได้ปิดกั้นการลดดอกเบี้ยเพิ่มเติมเช่นกัน การลดอัตราดอกเบี้ยครั้งนี้จึงถือเป็นการบริหารจัดการความเสี่ยงภายนอกประเทศ อาทิ สงครามการค้าและการชะลอลงของเศรฐกิจโลก ที่อาจส่งผลกระทบต่อเนื่องมายังเศรษฐกิจสหรัฐฯ ที่ปัจจุบันยังอยู่ในภาวะแข็งแรง รวมทั้งความกังวลต่อแนวโน้มเงินเฟ้อสหรัฐฯ ที่ต่ำ นอกจากนี้ คณะกรรมการฯ ได้ประเมินว่าเศรษฐกิจสหรัฐฯ ยังขยายตัวได้อย่างแข็งแรงโดยเฉพาะในตลาดแรงงานของสหรัฐฯ การจ้างงานที่เพิ่มขึ้นทำให้อัตราการว่างงานลดลงมาอยู่ระดับต่ำสุดในรอบเกือบ 50 ปี และค่าจ้างแรงงานปรับสูงขึ้นโดยเฉพาะกลุ่มแรงงานรายได้ต่ำ ขณะที่ยังคงเน้นย้ำว่าความเสี่ยงต่อเศรษฐกิจที่สำคัญนั้นมาจากปัจจัยต่างประเทศที่ส่งผลกระทบต่อทั้งการผลิตและการลงทุนภาคธุรกิจ สรุปได้ว่า ถ้อยแถลงของเฟดที่ยังมองว่าเศรษฐกิจสหรัฐฯ ขยายตัวได้ดีทำให้แนวโน้มนโยบายการเงินของสหรัฐฯ ในระยะต่อไปมีความไม่แน่นอน แม้ความเสี่ยงจากต่างประเทศ โดยเฉพาะสงครามการค้าจะยังกดดันภาวะตลาดการเงินของโลก แต่ประเมินว่าการตัดสินใจนโยบายของเฟดในระยะต่อไปน่าจะขึ้นอยู่กับภาวะเศรษฐกิจในประเทศ

ทางด้านเศรษฐกิจของไทย ธนาคารโลก (World Bank) คาดการณ์ในปีนี้จะขยายตัว 3.5% จากระดับเติบโต 4.1% ในปี 2018 (และเทียบกับคาดการณ์เดิมที่ 3.8%) เป็นผลจากจีดีพีไตรมาสแรกที่ขยายตัวต่ำกว่าระดับ 3% จากการลดลงของการลงทุนภาครัฐ และผลกระทบจากปัจจัยภายนอกประเทศที่กดดันกิจกรรมเศรษฐกิจไทย นอกจากนี้ ยังประเมินว่าความไม่แน่นอนของภาวะการเมืองที่ยืดเยื้อ นับว่าเป็นปัจจัยเสี่ยงสำคัญสำหรับแนวโน้มเศรษฐกิจไทยในระยะข้างหน้า ซึ่งเกิดจากการรวมตัวกันของพรรคร่วมรัฐบาลหลายพรรค ซึ่งจะทำให้กระทบต่อความเชื่อมั่นและส่งผลให้เกิดความล่าช้าในโครงการลงทุนขนาดใหญ่ของภาครัฐ ส่วนประเด็นความขัดแย้งด้านการค้าระหว่างสหรัฐฯ-จีน จะทำให้ความต้องการสินค้าส่งออกจากไทยอ่อนแอลงต่อเนื่อง และกระทบต่อการลงทุนภาคเอกชนในส่วนที่เกี่ยวเนื่องกับอุตสาหกรรมส่งออก

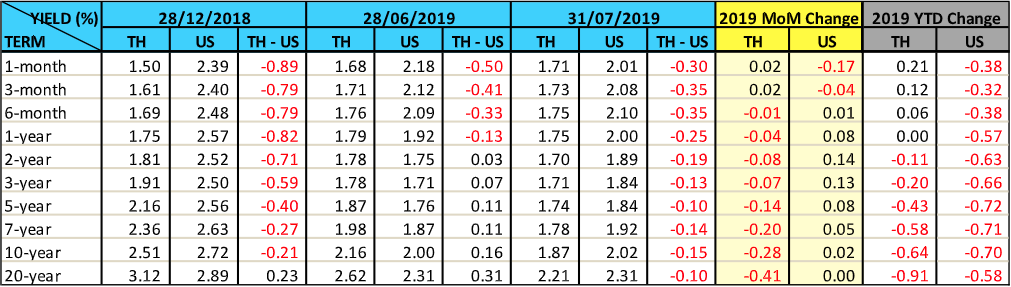

ทางด้านตลาดตราสารหนี้ไทยในเดือนนี้ นักลงทุนต่างประเทศกลับมาขายสุทธิพันธบัตรรัฐบาลระยะสั้นประมาณ 4.23 หมื่นล้าน คาดว่าเป็นผลจากการที่ธนาคารแห่งประเทศไทยออกมาตรการป้องปรามการเก็งกำไรค่าเงินบาท โดยให้สถาบันการเงินคุมบัญชีเงินบาทของผู้มีถิ่นที่อยู่นอกประเทศและปรับปรุงเงื่อนไขการรายงานยอดคงค้างการถือครองตราสารหนี้ที่ออกในประเทศไทยของผู้ได้รับผลประโยชน์ที่แท้จริง อย่างไรก็ตามนักลงทุนต่างประเทศยังคงซื้อพันธบัตรรัฐบาลระยะยาวประมาณ 1.72 หมื่นล้าน เมื่อหักพันธบัตรที่ครบกำหนด ทำให้ยอดการถือครองในเดือนก.ค. ลดลงประมาณ 2.55 หมื่นล้านบาท ส่วนความเคลื่อนไหวของอัตราผลตอบแทนพันธบัตรรัฐบาล ในเดือนนี้มีทิศทางแตกต่างไปจากตลาดสหรัฐฯ ที่อัตราผลตอบแทนกลับมาปรับตัวขึ้นจากความไม่แน่นอนในการปรับลดอัตราดอกเบี้ยนโยบายแบบต่อเนื่อง ในขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลไทยยังคงลดลงต่อโดยเฉพาะพันธบัตรอายุมากกว่า 10 ปี จากการคาดการณ์ความเป็นไปได้ในการลดอัตราดอกเบี้ยนโยบายของไทยและแรงซื้อสุทธิจากนักลงทุนต่างชาติ

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ