ธนาคารกลางญี่ปุ่น (BOJ) มีมติคงนโยบายการเงินแบบผ่อนคลายต่อเนื่อง ด้วยการคงอัตราดอกเบี้ยระยะสั้นที่

-0.1% ควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีที่ใกล้ศูนย์ และคงการเข้าซื้อพันธบัตรไม่จำกัดที่ 0.25% ด้านมาตรการซื้อสินทรัพย์ คณะกรรมการฯ มีมติเป็นเอกฉันท์ให้คงการซื้อ ETFs ไม่เกิน 12 ล้านล้านเยนและ J-REITs ไม่เกิน 1.8 แสนล้านเยนต่อปี และซื้อตราสารหนี้ภาคเอกชนในปริมาณใกล้เคียงกับช่วงก่อนโควิด-19 โดย BOJ ยืนยันคงดอกเบี้ยนโยบายการเงินแบบผ่อนคลายต่อเนื่อง เพื่อสนับสนุนเศรษฐกิจ และเสถียรภาพในตลาดการเงิน จนกว่าเงินเฟ้อจะเข้าสู่เป้าหมายที่ 2% อย่างมีเสถียรภาพ และพร้อมดำเนินนโยบายการเงินแบบผ่อนคลายเพิ่มเติมหากจำเป็น โดยในระยะข้างหน้าประเมินว่าอัตราดอกเบี้ยระยะสั้นและระยะยาวจะยังคงอยู่ในระดับใกล้เคียงหรือต่ำกว่าปัจจุบัน ทางด้านการฟื้นตัวทางเศรษฐกิจ BOJ ประเมินว่าเศรษฐกิจกำลังฟื้นตัวต่อเนื่อง จากการใช้จ่ายที่เพิ่มขึ้นตามรายได้ยังคงเป็นปัจจัยสนับสนุนเศรษฐกิจ แม้จะเผชิญการแพร่ระบาดของโควิด-19 วิกฤตอุปทาน และผลกระทบจากสงครามรัสเซียยูเครน ที่ส่งผลกระทบให้เศรษฐกิจโลกมีแนวโน้มชะลอลง และเงินเฟ้อเพิ่มสูงขึ้น ทำให้ปรับลดคาดการณ์ GDP ญี่ปุ่นในปีนี้ลงเหลือ 2.4% จาก 2.9% อย่างไรก็ตาม ได้ปรับเพิ่มคาดการณ์ GDP ปี 2023 และ ปี 2024 ขึ้นเล็กน้อยเป็น 2.0% และ 1.3% จาก 1.9% และ 1.1% ตามลำดับ ส่วนเงินเฟ้อได้เพิ่มคาดการณ์เป็น 2.3% ในปีนี้ จากเดิมที่ 1.9% พร้อมปรับเพิ่มคาดการณ์เงินเฟ้อในปี 2023 และ 2024 เป็น 1.4% และ 1.3% ตามลำดับ จาก 1.1% จากผลของราคาสินค้านำเข้าที่เพิ่มขึ้น และการส่งผ่านต้นทุนพลังงานเป็นหลัก

ธนาคารกลางยุโรป (ECB) ปรับขึ้นอัตราดอกเบี้ยนโยบาย 50bps เป็นการขึ้นดอกเบี้ยครั้งแรกในรอบ 11 ปีและเป็นการออกจากดอกเบี้ยติดลบในรอบ 8 ปี โดยมีมติเป็นเอกฉันท์ให้ปรับขึ้นอัตราดอกเบี้ยเงินฝาก (Deposit facility) จาก -0.50% ไปอยู่ที่ 0.00% อัตราดอกเบี้ยเงินกู้ (Marginal lending facility) จาก 0.25% ไปอยู่ที่ 0.75% และอัตราดอกเบี้ย Main refinancing operations จาก 0.00% ไปอยู่ที่ 0.50% และส่งสัญญาณขึ้นดอกเบี้ยต่อเนื่องในการประชุมต่อไป โดยจะตัดสินใจในแต่ละการประชุมบนพื้นฐานของข้อมูลขณะนั้นเป็นหลัก และอาจไม่ส่งสัญญาณล่วงหน้าถึงระดับในการปรับในรอบต่อไป นอกจากนี้ยังอนุมัติ Transmission Protection Instrument (TPI) เครื่องมือใหม่เพื่อช่วยการส่งผ่านของนโยบายการเงินอย่างราบรื่นทั่วทั้งยุโรป และเพื่อช่วยเรื่องอัตราผลตอบแทนพันธบัตรที่ปรับขึ้นแตกต่างกันของแต่ละประเทศ การเข้าซื้อของเครื่องมือ TPI ขึ้นอยู่กับความเสี่ยงของแต่ละประเทศ และสามารถทำได้โดยไม่มีข้อจำกัดจากการคาดการณ์ โดยจะเข้าซื้อในสินทรัพย์ที่มีอายุ 1-10 ปี ของภาครัฐในตลาดรองเป็นหลัก แต่ละประเทศจะต้องทำตามข้อกำหนดและคำแนะนำของ EU มีความรับผิดชอบต่อหนี้ภาครัฐและหนี้อยู่ในระดับที่ไม่มากเกินไป รวมถึงการดำเนินโยบายของภาครัฐที่เหมาะสม ประเทศจึงจะสามารถมีสิทธิ์ได้รับการช่วยเหลือจากเครื่องมือใหม่นี้ ซึ่งอำนาจในการตัดสินใจขึ้นอยู่กับ ECB เท่านั้น ทางด้านเศรษฐกิจ ECB ประเมินเศรษฐกิจยูโรโซนชะลอตัวลง กดดันจากสงครามระหว่างรัสเซียและยูเครน เงินเฟ้อที่สูงกดดันอำนาจในการซื้อของประชาชน และความไม่แน่นอนของอุปทาน กระทบด้านลบต่อเศรษฐกิจ ด้านเงินเฟ้อ ราคาพลังงานยังคงเป็นปัจจัยหลักของการขยายตัวของเงินเฟ้อ คาดว่าราคาพลังงานโลกจะยังอยู่ในระดับสูงในระยะใกล้นี้ ราคาอาหารที่ปรับเพิ่มขึ้นและปัญหาด้านอุปทาน มีส่วนทำให้เงินเฟ้อสูงเช่นกัน ซึ่ง ECB คาดว่าเงินเฟ้อจะอยู่ในระดับสูงนอกกรอบเป้าหมายไปอีกสักระยะ

ธนาคารกลางสหรัฐ (FED) มีมติเอกฉันท์ขึ้นดอกเบี้ย 75bps ต่อเนื่องจากครั้งก่อน โดยปัจจุบันอัตราดอกเบี้ยนโยบายอยู่ที่ 2.25% - 2.50% ตามคาดการณ์ของตลาด เพื่อการควบคุมเงินเฟ้อให้ลดลงมาอยู่ที่ระดับเป้าหมายที่ 2% พร้อมดำเนินการลดงบดุลต่อเนื่องตามแผนเดิมที่ 9 หมื่นล้านดอลลาร์สหรัฐต่อเดือน นอกจากนี้ยังส่งสัญญาณชะลอการขึ้นดอกเบี้ยในระยะข้างหน้า โดยขึ้นอยู่กับตัวเลขเศรษฐกิจเป็นหลัก พร้อมยอมรับว่าการใช้จ่ายและการผลิตชะลอลง แม้ภาพรวมตลาดแรงงานยังคงแข็งแกร่ง และอัตราการว่างงานจะยังอยู่ในระดับต่ำ อย่างไรก็ตาม เฟดประเมินว่าเงินเฟ้อยังอยู่ในระดับสูงสะท้อนความไม่สมดุลระหว่างภาคอุปสงค์และภาคอุปทานที่ยังคงอยู่ต่อเนื่องและส่งผลกระทบในวงกว้างมากขึ้น พร้อมย้ำว่า FED ยังให้ความสำคัญกับเงินเฟ้อ

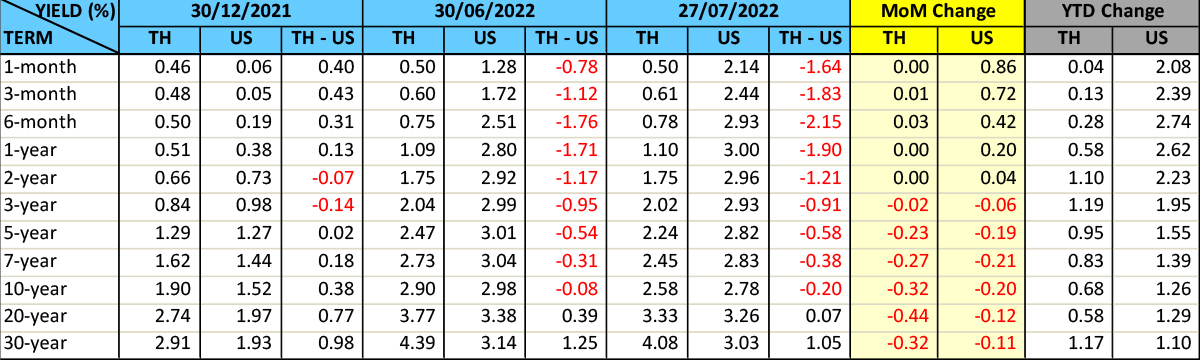

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลรุ่นอายุ 3 ปีขึ้นไปปรับลดลงมา และอยู่ในทิศทางเดียวกับ US Treasury เนื่องจากนักวิเคราะห์ต่างคาดว่าอัตราการเติบโตเศรษฐกิจสหรัฐในไตรมาสที่ 2 ของปีนี้จะติดลบต่อเนื่องจากไตรมาสแรก ประกอบกับบริษัทชั้นนำหลายแห่งต่างออกข่าวการปรับตัวเตรียมรับมือกับภาวะเศรษฐกิจถดถอยที่อาจเกิดขึ้น ท่ามกลางการคาดว่า FED จะยังคงขึ้นดอกเบี้ยอย่างต่อเนื่อง จากอัตราเงินเฟ้อของสหรัฐล่าสุดในเดือนมิถุนายนที่ +9.1% YOY ทำให้อัตราผลตอบแทน US Treasury ระยะสั้นสูงกว่าระยะยาว หรือเกิดภาวะ Inverted Yield Curve ระหว่างรุ่น 2 และ 10 ปีอีกครั้งในเดือนนี้ ด้านพันธบัตรรัฐบาลไทยรุ่นอายุ 3 ปีขึ้นไปปรับลดลงมา 2 ถึง 44 bps ในขณะที่พันธบัตรระยะสั้นในการประมูลตลาดแรกเริ่มปรับขึ้นตามการคาดการณ์ว่า MPC จะขึ้นดอกเบี้ยในการประชุมเดือนหน้า ส่วนทิศทางการซื้อขายของนักลงทุนต่างชาติในเดือนนี้เป็นการขายสุทธิพันธบัตรระยะสั้น 1.9 พันล้านบาทและขายสุทธิพันธบัตรระยะยาว 2 พันล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว คงเหลือการถือครองลดลง 6.2 พันล้านบาท ยอดการถือครองพันธบัตรรัฐบาลไทย ณ สิ้นเดือนกรกฎาคม อยู่ที่ประมาณ 1.02 ล้านล้านบาท ลดลงจากสิ้นปีก่อนประมาณ 480 ล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ