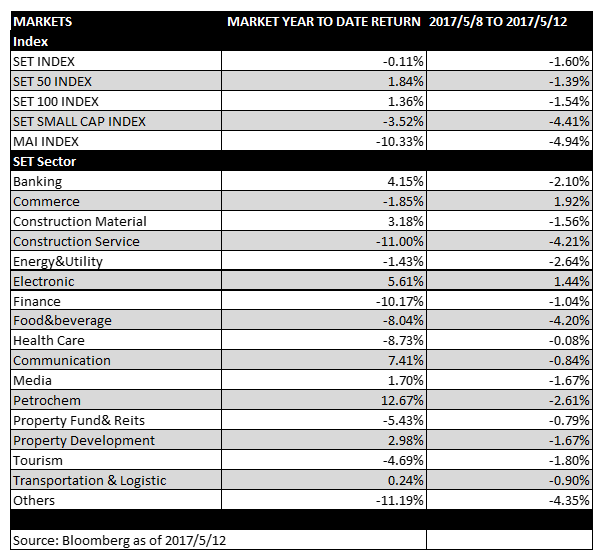

ตลาดหุ้นไทยในสัปดาห์ที่สองของเดือนพฤษภาคม SET Index มีการแกว่งตัวลงและลดลงต่ำกว่า 1,550 จุด โดยสิ้นสัปดาห์ปิดที่ 1,543.94 จุด ปัจจัยหลักมาจากการประกาศผลประกอบการไตรมาส 1 ของบริษัทในกลุ่มของ Mid–Small cap ที่ออกมาต่ำกว่าที่นักวิเคราะห์คาดการณ์ รวมถึงการ Sell on fact ในบริษัทที่ประกาศผลประกอบการดีที่มีการเก็งกำไรก่อนหน้า ทำให้ดัชนี sSET และ MAI ปรับตัวลงแรงกว่า -4.41% และ -4.94% ตามลำดับ นอกจากนี้ ยังมีแรงขายในหุ้นกลุ่มน้ำมันที่ถูกกดดันจากราคาน้ำมันดิบที่ปรับตัวลดลงต่อเนื่อง โดยราคาน้ำมันดิบ WTI แกว่งตัวอยู่ในระดับ $45 - 47 ต่อบาร์เรล และหุ้นกลุ่มถ่านหินที่มีแรงขายจากการที่ราคาถ่านหินปรับตัวลงแรงตั้งแต่ต้นเดือน โดยราคาถ่านหินที่ท่าเรือ Newcastle ปิดที่ $72.40 ต่อตัน ลงลดกว่า 9% จากต้นเดือนที่ผ่านมา อย่างไรก็ตาม ราคาน้ำมันเริ่มมีการปรับตัวขึ้นเล็กน้อยในช่วงปลายสัปดาห์ หลังจากมีข่าวว่า OPEC และรัสเซียพร้อมที่จะขยายเวลาลดกำลังผลิตต่อเนื่องจนถึงสิ้นปี 2560 ทำให้สิ้นสัปดาห์ราคาน้ำมันดิบ WTI ปิดที่ $47.84 ต่อบาร์เรล เพิ่มขึ้น 3.5% WoW

Fund Flow ในสัปดาห์ที่ผ่านมา นักลงทุนต่างชาติเป็น Net Buy ที่ 4.1 พันล้านบาท

สิ้นสัปดาห์ SET Index ปิดที่ 1,543.94 จุด ลดลงจากสัปดาห์ที่แล้ว 25.08 จุด หรือ -1.60%

มุมมองตลาดระยะสั้น SET Index ยังมีแนวโน้มอ่อนตัว จากแรงขายทำกำไรหลังการประกอบผลประกอบการไตรมาสที่ 1 และการปรับ Portfolio ของกองทุน อย่างไรก็ตาม ในช่วงต้นสัปดาห์จะมีการประกาศ GDP ใน 1Q60 ซึ่งอาจเป็นปัจจัยช่วยสนับสนุนตลาดได้ในระยะสั้น จากมุมมองส่วนใหญ่ของนักวิเคราะห์ที่คาดว่า GDP จะเติบโตขึ้นประมาณ 3.0% – 3.3% และการที่ราคาน้ำมันดิบเริ่มปรับตัวขึ้น อาจจะส่งผลให้มีการเก็งกำไรในหุ้นกลุ่มพลังงานก่อนการประชุมของกลุ่ม OPEC ในปลายเดือนนี้