การประชุมของธนาคารกลางยุโรป (ECB) ในเดือนนี้ มีมติให้ปรับลดอัตราการเข้าซื้อต่อเดือนลงเป็น 1.5 หมื่นล้านยูโรในไตรมาสสุดท้ายของปี จากปัจจุบันที่เข้าซื้อ 3 หมื่นล้านยูโรต่อเดือน และคาดว่ามาตรการ QE จะยุติหลังจากนั้น โดย ECB จะกลับมาพิจารณาอีกครั้ง ซึ่งการตัดสินใจดังกล่าวขึ้นอยู่กับพัฒนาการของเศรษฐกิจและเงินเฟ้อในระยะข้างหน้า ด้านอัตราดอกเบี้ยนโยบาย (Refinancing rate ที่ 0.0% และ Deposit facility rate ที่ -0.4%) ECB ยังคงย้ำว่าจะคงอยู่ในระดับต่ำนี้ ยาวไปจนถึงไตรมาส 3/2019 เป็นอย่างน้อย ในการประชุมรอบนี้ ECB ได้ปรับลดประมาณการ GDP ปี 2018-2019 ลง -0.1pp เป็น +2.0% YoY และ +1.8% YoY ตามลำดับ และปรับลดประมาณการเงินเฟ้อพื้นฐานปี 2019-2020 ลง -0.1pp เป็น +1.5% YoY และ +1.8% YoY ตามลำดับ ส่วนอัตราเงินเฟ้อทั่วไป ECB คงประมาณการปี 2018-2020 ไว้ที่ +1.7% YoY โดยนาย Mario Draghi ประธาน ECB กล่าวว่าเศรษฐกิจยุโรปยังคงแข็งแกร่งเพียงพอที่จะเผชิญกับความเสี่ยงจากภายนอก ทั้งนโยบายกีดกันการค้าของสหรัฐฯ และความไม่แน่นอนของ Brexit เนื่องจากตลาดแรงงานได้ฟื้นตัวขึ้นต่อเนื่องและอัตราค่าจ้างได้เร่งตัวขึ้น ทางด้านธนาคารกลางอังกฤษ (BOE) มีมติเป็นเอกฉันท์ 9-0 คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.75% ตามที่ตลาดคาด หลังจากที่ได้ปรับขึ้นดอกเบี้ยในการประชุมครั้งก่อน แถลงการณ์หลังการประชุมระบุถึงความเสี่ยงจากภายนอกที่เพิ่มขึ้น โดยเฉพาะจากสงครามการค้าระหว่างจีนกับสหรัฐฯ และความผันผวนในประเทศตลาดเกิดใหม่ นอกจากนี้ Brexit ยังคงเป็นความเสี่ยงที่สำคัญซึ่งได้ส่งผลกดดันการลงทุนของภาคธุรกิจ ทางด้านเงินเฟ้อ ผลจากราคาพลังงานที่ปรับสูงขึ้นและอัตราค่าจ้างที่เร่งตัว (ค่าจ้างเดือน ก.ค. เพิ่มขึ้น 2.9% YoY สูงสุดในรอบเกือบ 3 ปี) จะส่งผลให้เงินเฟ้อปีนี้ขยายตัวสูงกว่าที่คาดการณ์ไว้ (ที่ 2.3% YoY)

ต่อมาช่วงปลายเดือนคณะกรรมการนโยบายการเงิน (FOMC) ธนาคารกลางสหรัฐฯ (Fed) มีมติ 8-0 ให้ขึ้นอัตราดอกเบี้ยนโยบาย 25bps เป็น 2.00-2.25% ตามคาด โดยประเมินว่าเศรษฐกิจขยายตัวได้อย่างแข็งแกร่งต่อเนื่อง และปรับเพิ่มคาดการณ์ GDP ปีนี้ขึ้นเป็น 3.1% (จาก 2.8%) และปี 2019 ปรับขึ้นเป็น 2.5% (จาก 2.4%) และคงคาดการณ์ปี 2020 ไว้ที่ 2.0% ส่วนปี 2021 คาดว่าเศรษฐกิจจะขยายตัวในอัตราที่ชะลอลงเป็น 1.8% ทางด้านอัตราเงินเฟ้อ Fed คงคาดการณ์เงินเฟ้อ Core PCE ปีนี้ไว้ที่ 2.0% และคงคาดการณ์เงินเฟ้อปี 2019 และ 2020 ไว้ที่ 2.1% ส่วนค่ากลางของ Dot Plot ไม่มีการเปลี่ยนแปลงจากการประชุมครั้งก่อน โดยคาดว่าจะขึ้นดอกเบี้ยอีก 5 ครั้ง ไปจนสิ้นสุดที่ 3.4% ณ สิ้นปี 2020 (ปีนี้อีก 1 ครั้ง; ปี 2019, 3 ครั้ง; ปี 2020, 1 ครั้ง) และจะคงดอกเบี้ยที่ระดับ 3.4% ไปจนถึงปี 2021 โดยในการประชุมรอบนี้ จำนวนกรรมการที่คาดว่าดอกเบี้ยจะปรับขึ้นได้ทั้งหมด 4 ครั้งในปีนี้ ได้เพิ่มขึ้นเป็น 12 ท่าน จากการประชุมครั้งก่อนที่ 8 ท่าน (ออกเสียงทั้งหมด 16 ท่าน) สะท้อนโอกาสในการปรับขึ้นดอกเบี้ยอีกหนึ่งครั้งในการประชุมเดือน ธ.ค.ที่ค่อนข้างแน่นอน

ทางด้านคณะกรรมการนโยบายการเงินของไทย (กนง.) มีมติ 5-2 เสียงให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 1.5% แต่มีการส่งสัญญาณขึ้นอัตราดอกเบี้ยนโยบายชัดเจนขึ้น คณะกรรมการส่วนใหญ่เห็นชอบให้คงอัตราดอกเบี้ยนโยบาย อย่างไรก็ดี มีกรรมการ 2 ท่านโหวตให้ขึ้นอัตราดอกเบี้ยนโยบายในครั้งนี้ โดยประเมินว่าการฟื้นตัวของเศรษฐกิจมีความชัดเจนเพียงพอและภาวะทางการเงินที่ผ่อนคลายเป็นเวลานานอาจทำให้ประชาชนประเมินความเสี่ยงต่ำกว่าที่ควรจะเป็น ดังนั้น กนง. จึงควรขึ้นอัตราดอกเบี้ยนโยบายเพื่อให้สามารถผ่อนคลายนโยบายการเงินเพิ่มเติมในกรณีที่เกิดวิกฤต (Policy Space) นอกจากนี้เศรษฐกิจขยายตัวต่อเนื่อง จากแรงสนับสนุนทั้งอุปสงค์ในประเทศและต่างประเทศ ส่งผลให้ความจำเป็นในการดำเนินนโยบายการเงินที่ผ่อนคลายในระดับปัจจุบันจะทยอยลดลง ทางด้านอัตราเงินเฟ้อ ให้ความเห็นว่าปัญหาเชิงโครงสร้างอาจส่งผลให้อัตราเงินเฟ้อเพิ่มขึ้นได้ช้ากว่าในอดีต ถึงแม้เศรษฐกิจจะขยายตัวได้เต็มตามศักยภาพ นอกจากนี้ยังมีตัวเลขเศรษฐกิจสำคัญประกาศในช่วงต้นเดือนกล่าวคือ อัตราเงินเฟ้อทั่วไปในเดือนส.ค. เร่งขึ้นเป็น +1.62% YoY (เทียบกับ +1.46% เดือนก่อน) จากราคาอาหารสดที่กลับมาขยายตัวเป็นบวกเป็นครั้งแรกในรอบ 3 เดือน ส่วนอัตราเงินเฟ้อพื้นฐานชะลอลงต่อเนื่องเป็นเดือนที่สองที่ +0.75% YoY (เทียบกับ +0.79% เดือนก่อน)

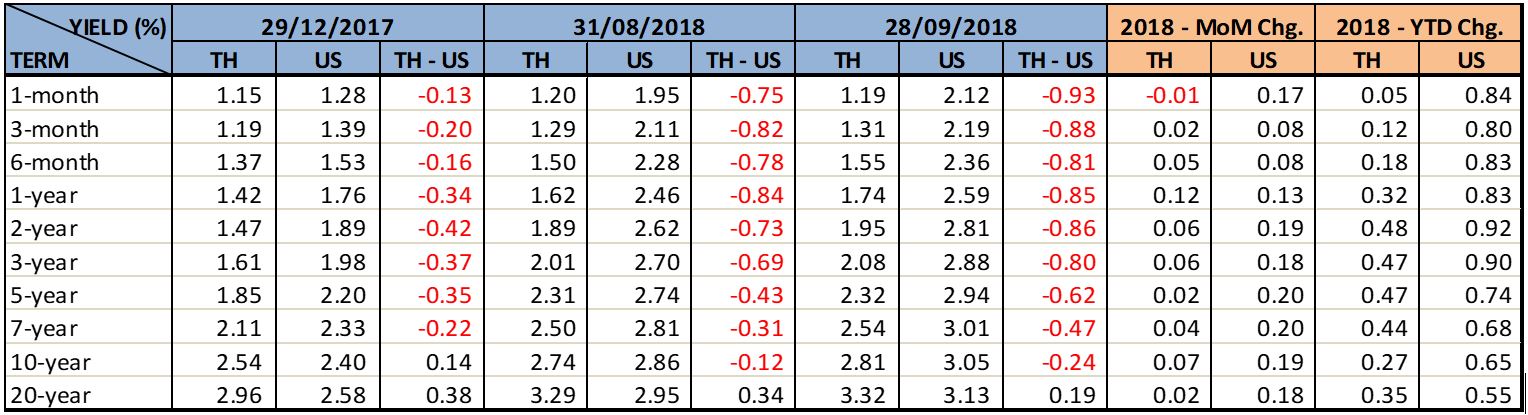

ทางด้านความเคลื่อนไหวของตลาดพันธบัตรในเดือนนี้ พันธบัตรรัฐบาลสหรัฐอายุ 10 ปีปรับเพิ่มขึ้นมาแตะระดับ 3.10% อีกครั้งในปีนี้ จากหลายปัจจัยเช่น แนวโน้มเศรษฐกิจที่เติบโตได้อย่างแข็งแกร่งต่อเนื่อง ช่วยสนับสนุนแผนการปรับขึ้นดอกเบี้ยของ Fed และสภาพคล่องในตลาดพันธบัตรที่มีแนวโน้มตึงตัวมากขึ้น เป็นต้น ทำให้เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐในเดือนนี้ปรับเพิ่มขึ้น 8-20 Bps ในขณะที่เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลไทยมีทิศทางปรับเพิ่มขึ้นเช่นเดียวกันแต่ในอัตราที่น้อยกว่า โดยเฉพาะการประมูลพันธบัตรระยะสั้น (อายุน้อยกว่า 1 ปี) อัตราผลตอบแทนจากการประมูลอยู่ในช่วงที่กว้างขึ้น และมีค่าเฉลี่ยของอัตราผลตอบแทนที่เพิ่มขึ้น สะท้อนมุมมองของผู้เล่นในตลาดที่คาดการณ์การปรับขึ้นของอัตราดอกเบี้ยนโยบาย โดยสัปดาห์สุดท้ายของเดือน อัตราผลตอบแทนเฉลี่ยจากการประมูลพันธบัตรอายุ 91 วัน, 182 วัน และ 364 วัน อยู่ที่ 1.48737%, 1.61470% และ 1.78332% เพิ่มขึ้นมากจากสิ้นเดือนส.ค ที่ 1.24370%, 1.49592% และ 1.67868% ตามลำดับ ในเดือนนี้นักลงทุนต่างชาติยังคงซื้อสุทธิ แบ่งเป็นการซื้อสุทธิพันธบัตรระยะสั้น 7 พันล้านบาท และพันธบัตรระยะยาว 3.8 หมื่นล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว นักลงทุนต่างชาติถือครองพันธบัตรเพิ่มขึ้น 4.1 หมื่นล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ