ธนาคารกลางอังกฤษ (BOE) มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.75% ตามที่ตลาดคาดการณ์ แถลงการณ์หลังการประชุมมีความกังวลถึงความเสี่ยงจากภายนอกที่เพิ่มขึ้นทั้งจากเศรษฐกิจยูโรโซนที่ชะลอลง สถานการณ์ทางการเงินของประเทศในกลุ่ม Emerging Market ที่ตึงตัวขึ้น และความตึงเครียดทางการค้าระหว่างสหรัฐฯ กับจีนที่จะกระทบเศรษฐกิจโลกในระยะสั้น ทั้งนี้ BOE ได้ปรับลดคาดการณ์ GDP ในปีนี้ลงเป็น 1.3% yoy (จากเดิม 1.4%) และปีหน้าลงเป็น 1.7% yoy (จากเดิม 1.8%) จากการลงทุนภาคเอกชนที่มีแนวโน้มอ่อนแอ ส่วนเงินเฟ้อได้ปรับเพิ่มคาดการณ์ปีนี้ขึ้นเป็น 2.5% yoy (จากเดิม 2.3%) จากอัตราค่าจ้างที่เพิ่มขึ้นมากกว่าที่คาด และปรับลดคาดการณ์ปีหน้าลงเป็น 2.1% yoy (จากเดิม 2.2%) จากการเสนอให้มีการตั้งเพดานราคากลุ่มพลังงานของคณะกรรมการกำกับกิจการพลังงาน ส่วนกรณี Brexit ยังคงเป็นปัจจัยเสี่ยงสำคัญต่อเศรษฐกิจ โดยเฉพาะด้านการลงทุนและการค้าระหว่างประเทศ และมองว่าการแยกตัวออกจาก EU อย่างเป็นทางการของอังกฤษ สามารถส่งผลต่อแนวทางการเปลี่่ยนแปลงของดอกเบี้ยนโยบายได้ทั้งสองทาง ซึ่งจะขึ้นอยู่กับผลของการเจรจา Brexit และการตอบสนองของภาคเอกชน

การประชุมคณะกรรมการนโยบายการเงินของสหรัฐฯ ธนาคารกลางสหรัฐฯ (FED) มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 2.00-2.25% ตามที่ตลาดคาด โดยยังคงมุมมองเชิงบวกต่อเศรษฐกิจ โดยเฉพาะจากตลาดแรงงานที่แข็งแกร่ง ซึ่ง FED กล่าวถึงอัตราการว่างงานว่าได้ “ลดลง” จากเดิมที่กล่าวว่า “อยู่ในระดับต่ำ” (อัตราการว่างงานอยู่ที่ 3.7% ในเดือน ต.ค. ต่ำสุดในรอบ 49 ปี) อย่างไรก็ดี FED มองว่าการลงทุนเอกชนมีแนวโน้มชะลอตัวลง จากที่ขยายตัวแรงไปแล้วในช่วงครึ่งแรกของปี ในเดือนนี้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นปรับขึ้นเล็กน้อย ในขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 2 ปีขึ้นไปกลับลดลง จากความกังวลในหลายปัจจัย เช่น จากผลการเลือกตั้งกลางเทอมของสหรัฐฯ ที่พรรคเดโมแครตสามารถครองเสียงข้างมากในสภาผู้แทนราษฎร จะทำให้ประธานาธิบดีทรัมป์มีอุปสรรคในการผ่านนโยบายต่าง ๆ, ในช่วงปลายเดือนราคาน้ำมันดิบปรับตัวลงแรงกว่า 6% สู่ระดับ 50 ดอลลาร์สหรัฐฯ ต่อบาร์เรล ซึ่งต่ำที่สุดในรอบปี จากความกังวลว่าตลาดน้ำมันดิบโลกจะเผชิญภาวะอุปทานส่วนเกินในปีหน้าเนื่องจากแนวโน้มการเติบโตของความต้องการบริโภคน้ำมันที่ลดลง ขณะที่ปริมาณการผลิตน้ำมันดิบยังคงเพิ่มขึ้นต่อเนื่อง และการประชุม G20 ซึ่งประธานาธิบดีของสหรัฐฯ และจีนจะหารือเรื่องการค้าร่วมกัน ซึ่งมีการคาดการณ์ว่าสหรัฐฯ จะยังเดินหน้าปรับขึ้นภาษีนำเข้าสินค้าจีนกลุ่ม 2 แสนล้านดอลลาร์จาก 10% ขึ้นเป็น 25% ในปีหน้า

ในขณะที่การประชุมคณะกรรมการนโยบายการเงินของไทย (กนง.) มีมติไม่เป็นเอกฉันท์ 4 ต่อ 3 ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 1.50% เป็นครั้งที่ 28 ติดต่อกัน โดยกรรมการ 3 ท่านเห็นว่าควรขึ้นอัตราดอกเบี้ย เนื่องจากเศรษฐกิจมีความชัดเจนเพียงพอ และการใช้ดอกเบี้ยต่ำกว่าที่ควรเป็นเวลานานจะส่งผลให้ประชาชนและภาคธุรกิจประเมินความเสี่ยงของภาคการเงินต่ำไป นอกจากนี้ กนง. ยังคงมุมมองเชิงบวกกับเศรษฐกิจไทย คาดการณ์ว่าเงินเฟ้อจะเพิ่มขึ้นอย่างค่อยเป็นค่อยไป และภาวะการเงินโดยรวมอยู่ในระดับผ่อนคลายเพียงพอต่อการขยายตัวของเศรษฐกิจ ทางด้านการเปิดเผยตัวเลขเศรษฐกิจสำคัญ สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ได้รายงาน GDP 3Q18 ขยายตัว +3.3% yoy ซึ่งต่ำกว่าที่ตลาดคาด (เทียบกับ +4.6% ไตรมาสก่อน) จากการส่งออกสินค้าและบริการที่หดตัว -0.1% yoy (เทียบกับ +6.8% ไตรมาสก่อน) ขณะที่การนำเข้าสินค้าและบริการขยายตัว +10.7% yoy (เทียบกับ +8.3% ไตรมาสก่อน) การส่งออกสินค้าหดตัว -0.2% yoy (เทียบกับ +7.4% ไตรมาสก่อน) จากผลกระทบจากสงครามการค้า ขณะที่การส่งออกบริการขยายตัว +0.2% yoy (เทียบกับ +4.9% ไตรมาสก่อน) จากจำนวนนักท่องเที่ยวจีนที่ลดลงจากเหตุการณ์เรือล่มที่ภูเก็ตและนักท่องเที่ยวยุโรปที่ลดลงในช่วงเทศกาลฟุตบอลโลก

ทางด้านอัตราผลตอบแทนพันธบัตรรัฐบาลไทย โดยรวมปรับลดลงในทุกช่วงอายุทั้งจากตลาดแรกและการซื้อขายในตลาดรอง การประมูลพันธบัตรธนาคารแห่งประเทศไทยในสัปดาห์สุดท้ายให้อัตราผลตอบแทนเฉลี่ยแต่ละประเภทดังนี้ 14 วัน ที่อัตรา 1.3035%, 3 เดือนที่อัตรา 1.4025% และ 6 เดือนที่อัตรา 1.5635% ส่วนอัตราผลตอบแทนพันธบัตรระยะยาวปรับลดลงตามตลาดต่างประเทศ ในเดือนนี้นักลงทุนต่างชาติยังคงซื้อสุทธิต่อเนื่อง แบ่งเป็นการขายสุทธิพันธบัตรระยะสั้น 3.6 พันล้านบาท ซื้อสุทธิพันธบัตรระยะยาว 2.6 หมื่นล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว นักลงทุนต่างชาติถือครองพันธบัตรรัฐบาลไทยประมาณ 9.86 แสนล้าน ซึ่งเป็นยอดถือครองสูงสุดในรอบปีนี้ หรือเพิ่มขึ้นจากปีก่อนหน้า 1.3 แสนล้านบาท

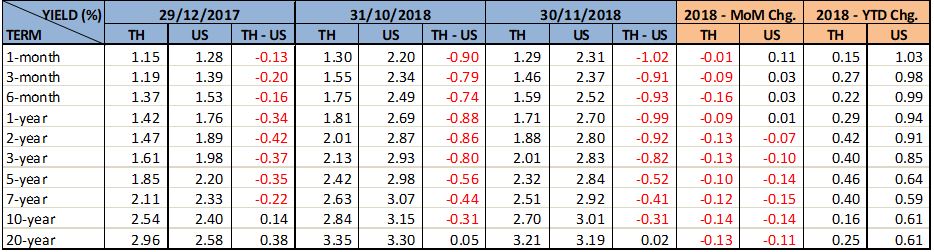

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ