ธนาคารกลางยุโรป (ECB) ประกาศจะยุติมาตรการ QE ภายในปี 2018 ตามที่ตลาดคาด หลังจากดำเนินมาตรการนี้มาเป็นระยะเวลาเกือบ 4 ปี คิดเป็นมูลค่า 3 ล้านล้านดอลลาร์สหรัฐฯ โดย ECB จะยังทำการลงทุนต่อในพันธบัตรที่ครบกำหนดอายุ (Reinvestment) ยาวไปจนกว่าจะทำการปรับขึ้นอัตราดอกเบี้ยครั้งแรกเป็นอย่างน้อย (ประมาณ 12 เดือน) เพื่อรักษาสภาพคล่องในระบบและเพื่อให้นโยบายการเงินยังมีความผ่อนคลายช่วยหนุนเศรษฐกิจ ก่อนที่จะทำการลดขนาดงบดุลลง ด้านอัตราดอกเบี้ย ECB ยังคงย้ำอัตราดอกเบี้ย (Refinancing rate ที่ 0.0% และ Deposit facility rate ที่ -0.4%) จะคงอยู่ที่ระดับต่ำนี้ยาวไปจนถึงไตรมาส 3/2019 เป็นอย่างน้อย หรือจนกว่าจะมั่นใจว่าเงินเฟ้อจะขยายตัวใกล้เป้าหมายที่ 2% ได้อย่างยั่งยืนในระยะกลาง โดยขณะนี้ตลาดได้ชะลอคาดการณ์การปรับขึ้นดอกเบี้ยครั้งแรกของ ECB ออกไปเป็นในไตรมาส 1 ปี 2020 ทางด้านเศรษฐกิจ ประธาน ECB กล่าวว่าความเสี่ยงมีเพิ่มมากขึ้นทั้งจากปัญหาการเมือง นโยบายกีดกันการค้า และความผันผวนในตลาดเงิน จึงปรับลดประมาณการ GDP ปีนี้และปีหน้าลง เป็น 1.9% และ 1.7% ตามลำดับ แต่มองว่าอุปสงค์ในประเทศยังแข็งแกร่ง โดยเฉพาะการบริโภคเอกชนที่ได้รับปัจจัยหนุนจากตลาดแรงงานที่ตึงตัวช่วยหนุนให้อัตราค่าจ้างเร่งตัวขึ้นต่อเนื่อง

ทางด้านคณะกรรมการนโยบายการเงิน (FOMC) ธนาคารกลางสหรัฐฯ (FED) มีมติ 8-0 ให้ขึ้นอัตราดอกเบี้ยนโยบาย 25bps เป็น 2.25-2.50% ตามที่ตลาดคาดการณ์ อย่างไรก็ดี FED ได้ปรับลดคาดการณ์ GDP ปีนี้ลงเป็น 3.0% (จาก 3.1%) และปี 2019 ปรับลงเป็น 2.3% (จาก 2.5%) แต่คงคาดการณ์ปี 2020 ไว้ที่ 2.0% และปี 2021 ที่ 1.8% ทางด้านเงินเฟ้อ ได้ปรับลดคาดการณ์เงินเฟ้อ Core PCE ปีนี้ลงเป็น 1.9% (จาก 2.0%) และปี 2019-2021 ลงเป็น 2.0% (จาก 2.1%) นอกจากนี้ FED ยังได้ปรับลดคาดการณ์อัตราดอกเบี้ยระยะยาวลง 0.20% เป็น 2.8% ซึ่งสอดคล้องกับคำกล่าวของนาย Jerome Powell ประธาน FED ในช่วงปลายเดือน พ.ย. ที่ผ่านมาว่าอัตราดอกเบี้ยเริ่มเข้าใกล้ระดับปกติ การปรับลดประมาณการเศรษฐกิจของ FED ในครั้งนี้ เป็นเพียงการปรับลดเพียงเล็กน้อยเท่านั้น โดย FED ยังคงมองภาพรวมเศรษฐกิจที่ขยายตัวได้อย่างแข็งแกร่ง และย้ำว่าการปรับขึ้นดอกเบี้ยในระยะข้างหน้าจะดูจากตัวเลขเศรษฐกิจเป็นสำคัญ

ในขณะที่คณะกรรมการนโยบายการเงินของไทย (กนง.) มีมติ 5 ต่อ 2 เสียงให้ขึ้นอัตราดอกเบี้ยนโยบาย 0.25% ต่อปี เป็นร้อยละ 1.75% ต่อปี โดยประเมินว่าเศรษฐกิจไทยมีแนวโน้มขยายตัวต่อเนื่องตามแรงส่งของอุปสงค์ในประเทศ แม้ว่าภาคต่างประเทศจะชะลอลง กรรมการส่วนใหญ่จึงเห็นควรให้ปรับขึ้นอัตราดอกเบี้ยนโยบายเพื่อลดความเสี่ยงด้านเสถียรภาพระบบการเงินและสร้างความสามารถในการดำเนินนโยบายการเงิน (Policy space) กนง.ประเมินว่าเศรษฐกิจไทยในปี 2019 มีแนวโน้มชะลอลงเป็น +4.0% yoy จากที่คาดว่าจะขยายตัว +4.2% ในปีนี้ โดยมีปัจจัยฉุดที่สำคัญจากภาคต่างประเทศเป็นหลัก อย่างไรก็ดี อุปสงค์ในประเทศมีแนวโน้มฟื้นตัวต่อเนื่อง ซึ่งจะมีส่วนช่วยชดเชยภาคต่างประเทศที่ชะลอลง ทางด้านการประกาศตัวเลขเงินเฟ้อรายเดือน อัตราเงินเฟ้อทั่วไป (Headline Inflation) เดือน พ.ย. ชะลอตัวลงเป็น +0.94% yoy จาก +1.23% yoy ในเดือนก่อน และต่ำกว่าตลาดคาดไว้ที่ +1.03% yoy ส่วนอัตราเงินเฟ้อพื้นฐาน (Core CPI) ชะลอตัวลงเป็น +0.69% yoy จาก +0.95% yoy ในเดือนก่อน

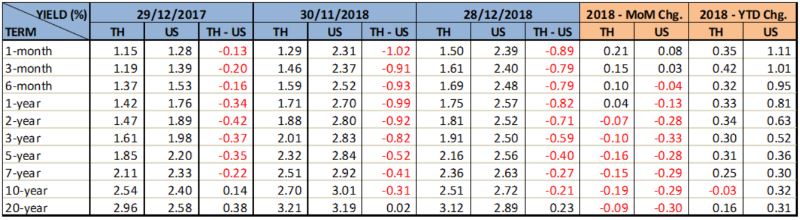

ตลาดตราสารหนี้ไทยในเดือนนี้มีทิศทางปรับตัวลงตลอดทุกช่วงอายุ ยกเว้นพันธบัตรระยะสั้นที่มีอายุต่ำกว่า 1 ปีที่อัตราผลตอบแทนกลับปรับเพิ่มขึ้นหลังจากทราบผลการขึ้นอัตราดอกเบี้ยนโยบายครั้งแรกในรอบ 7 ปี โดยอัตราผลตอบแทนพันธบัตรระยะยาวของไทยปรับตัวลดลงตามทิศทางตลาดสหรัฐฯ ที่ในเดือนนี้มีความกังวลในหลายเรื่องทั้งปัญหาทางการเมืองภายในประเทศ ความขัดแย้งทางการค้าระหว่างประเทศ มุมมองการเติบโตทางเศรษฐกิจที่ลดลง รวมถึงความเป็นไปได้ที่ FED จะปรับขึ้นดอกเบี้ยน้อยลงกว่าแผนเดิม ทำให้ 10-Year US Treasury Yield ปิดสิ้นปีที่ 2.72% เพิ่มขึ้นจากปีก่อน 32 bps โดยสรุปตลาดพันธบัตรสหรัฐฯ ในปีนี้ปรับเพิ่มขึ้น 30-111 bps ในขณะที่ตลาดพันธบัตรของไทยปรับเพิ่มขึ้น 16-42 bps ยกเว้นรุ่นอายุ 10 ปี เป็นช่วงอายุเดียวที่ปรับลดลงจากปีก่อนหน้า ปิดสิ้นปีที่ 2.51% ลดลง 3 bps ในเดือนธันวาคมนักลงทุนต่างชาติยังคงซื้อสุทธิ แบ่งเป็นการขายสุทธิพันธบัตรระยะสั้น 1.11 หมื่นล้านบาท ซื้อสุทธิพันธบัตรระยะยาว 1.58 หมื่นล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว นักลงทุนต่างชาติถือครองพันธบัตรรัฐบาลไทยประมาณ 9.86 แสนล้าน เพิ่มขึ้นจากปีก่อนหน้า 1.34 แสนล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ