ในเดือนนี้ การประชุมคณะกรรมการนโยบายเงินของหลายประเทศสำคัญต่างเปลี่ยนมุมมองในการดำเนินนโยบายเป็นการผ่อนคลาย (Dovish) และปรับลดการเติบโตของเศรษฐกิจลง ดังเช่น ธนาคารกลางยุโรป (ECB) มีมติคงนโยบายการเงินตามที่ตลาดคาดการณ์ แต่มองเศรษฐกิจมีความเสี่ยงเพิ่มขึ้น ทำให้ส่งสัญญาณชะลอการปรับขึ้นดอกเบี้ยครั้งแรกออกไป โดยอัตราดอกเบี้ย Refinancing rate ที่ 0.0% และ Deposit facility rate ที่ -0.4% จะอยู่ที่ระดับนี้ไปจนถึงสิ้นปีนี้เป็นอย่างน้อย นาย Mario Draghi ประธาน ECB กล่าวว่าความเสี่ยงต่อเศรษฐกิจยุโรปจากปัจจัยก่อนหน้านี้ยังคงอยู่ ทั้งความเสี่ยงทางการเมือง ความเสี่ยงจากนโยบายกีดกันการค้า และเศรษฐกิจของกลุ่มตลาดเกิดใหม่ที่อ่อนแอ ยังคงกดดันความเชื่อมั่นทางเศรษฐกิจของยุโรปอย่างต่อเนื่อง แต่ความเสี่ยงที่เศรษฐกิจยุโรปจะเข้าสู่ภาวะถดถอย (Recession) นั้นยังมีจำกัด ภาพรวมเศรษฐกิจที่อ่อนแอ ส่งผลให้ ECB ตัดสินใจออกโครงการเงินกู้ดอกเบี้ยต่ำให้กับธนาคารพาณิชย์ (TLTRO3) ในการประชุมรอบนี้ เพื่อสนับสนุนให้ธนาคารพาณิชย์ปล่อยสินเชื่อและลดแรงกดดันด้านสภาพคล่องเนื่องจากเงินกู้ในโครงการ TLTRO2 ได้ใกล้ครบกำหนดชำระคืน โดยโครงการ TLTRO3 นี้จะดำเนินการตั้งแต่เดือนก.ย. 2019 จนถึงเดือนมี.ค. 2021 แบ่งเป็นไตรมาสละครั้ง (รวม 7 ครั้ง) ซึ่งแต่ละครั้งจะมีกำหนดชำระคืน (Maturity date) ภายในระยะเวลา 2 ปี โดยอัตราดอกเบี้ยจะอิงตาม Main Refinancing rate ที่ปัจจุบันอยู่ที่ 0.0%

ธนาคารกลางของสหรัฐ คณะกรรมการนโยบายการเงิน (FOMC) มีมติเป็นเอกฉันท์ (10-0) คงอัตราดอกเบี้ยนโยบายที่ 2.25-2.50% แต่มีท่าที Dovish มากกว่าที่คาด และยังคงย้ำว่าจะรอประเมินพัฒนาการทางเศรษฐกิจ ตลาดการเงิน รวมถึงเงินเฟ้อในระยะข้างหน้าก่อนที่จะตัดสินใจปรับเปลี่ยนอัตราดอกเบี้ยนโยบายอีกครั้ง โดย Fed ปรับลดคาดการณ์ GDP ปีนี้เป็น 2.1% ปี 2020 เป็น 1.9% แต่คงปี 2021 ไว้ที่ 1.8% ส่วนเงินเฟ้อ Fed คงคาดการณ์ Core PCE ของปี 2019-2021 ไว้ที่ 2.0% ด้านนโยบายงบดุล Fed กล่าวว่าจะยุติการปรับลดขนาดงบดุลลงในสิ้นเดือน ก.ย.นี้ โดยจะเริ่มชะลอการลดพันธบัตรในเดือนพ.ค. นี้ นาย Jerome Powell ประธาน Fed กล่าวว่านโยบายการเงินตอนนี้มีความเหมาะสมต่อสภาวะทางเศรษฐกิจในปัจจุบัน และคณะกรรมการฯ เชื่อว่าควรที่จะรอประเมินสถานการณ์ให้ดีก่อนที่จะตัดสินใจปรับเปลี่ยนแนวทางการดำเนินนโยบายการเงิน จึงอาจต้องใช้เวลาอีกสักระยะก่อนที่ตัวเลขเศรษฐกิจและเงินเฟ้อจะส่งสัญญาณที่ชัดเจน นอกจากนี้ยังระบุว่า ตอนนี้ตัวเลขเศรษฐกิจต่าง ๆ สะท้อนว่ายังไม่มีความจำเป็นที่จะปรับเปลี่ยนแนวทางการดำเนินนโยบายการเงิน

ทางด้านนโยบายการเงินของไทย คณะกรรมการนโยบายการเงิน (กนง.) มีมติเอกฉันท์ (7-0) ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 1.75% ต่อปี โดยคณะกรรมการ 2 ท่านที่โหวตให้ขึ้นอัตราดอกเบี้ยในการประชุมครั้งก่อนเปลี่ยนเป็นโหวตให้คงอัตราดอกเบี้ย แม้ว่า กนง. จะยังคงมีมุมมองด้านบวกต่อการบริโภคภาคเอกชน แต่ได้ปรับลดประมาณการ GDP ปี 2019 ลงเหลือ +3.8% YoY (เทียบกับ +4.0% ครั้งก่อน) ตามการส่งออกที่ชะลอลงและการลงทุนภาครัฐที่มีแนวโน้มเบิกจ่ายล่าช้า ทั้งนี้ ได้ปรับลดคาดการณ์มูลค่าส่งออกลงเหลือ +3.0% YoY (เทียบกับ +3.8% ครั้งก่อน) ตามเศรษฐกิจโลกที่ชะลอลง วัฎจักรขาลงของกลุ่มอิเล็กทรอนิกส์ นอกจากนี้มาตรการกีดดันทางการค้าระหว่างจีนและสหรัฐฯ ที่ส่งผลกระทบต่อการส่งออกของไทยอย่างต่อเนื่อง พร้อมกันนี้ กนง. ได้ปรับลดการลงทุนภาครัฐลงเหลือ +6.1% YoY (เทียบกับ +6.6% ครั้งก่อน) ด้านเสถียรภาพทางด้านราคา กนง. คงคาดการณ์อัตราเงินเฟ้อทั่วไปไว้ที่ +1.0% YoY แต่ปรับลดคาดการณ์อัตราเงินเฟ้อพื้นฐานลดลงเป็น +0.8% YoY (เทียบกับ +0.9% ครั้งก่อน)

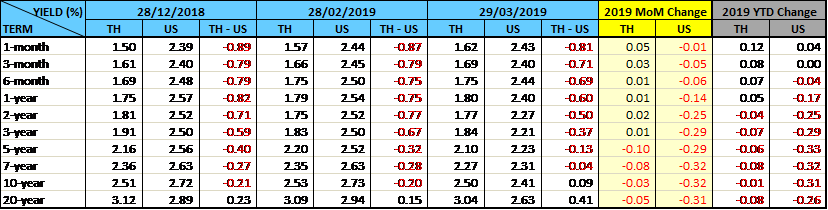

สำหรับตลาดตราสารหนี้ไทยในเดือนนี้ นักลงทุนต่างประเทศขายสุทธิพันธบัตรระยะสั้น 1.3 หมื่นล้านบาท แต่ซื้อสุทธิพันธบัตรระยะยาวประมาณ 8 พันล้านบาท เมื่อรวมกับพันธบัตรที่ครบกำหนดแล้วเป็นการถือครองลดลงประมาณ 1.5 หมื่นล้านบาท และเป็นการถือครองลดลงต่อเนื่องเป็นเดือนที่ 3 โดยสรุปนักลงทุนต่างชาติลงทุนในพันธบัตรรัฐบาลไทย ณ สิ้นเดือนมี.ค. คงเหลือ 9.45 แสนล้านบาท ลดลงจาก ณ สิ้นปี 2018 ที่ 9.86 แสนล้านบาท ทางด้านอัตราผลตอบแทนพันธบัตรระยะสั้นอายุไม่เกิน 1 ปี ปรับเพิ่มขึ้น 1-5 bps ในขณะที่พันธบัตรระยะยาวของไทยได้รับผลกระทบจากการประเมินสถานการณ์ทางเศรษฐกิจใหม่ที่มีแนวโน้มว่าเศรษฐกิจโลกจะชะลอลง จึงกดดันให้ธนาคารกลางหลายแห่งรวมทั้ง กนง. มีท่าทีเปลี่ยนแปลงการดำเนินนโยบายการเงินและอาจจะปรับไปสู่การผ่อนคลายนโยบายการเงินแทน ส่งผลให้ US Treasury อายุ 10 ปีของสหรัฐฯ ลดลงสู่แตะระดับ 2.39% ในช่วงปลายเดือน (เทียบกับสิ้นปี 2018 ที่ประมาณ 2.70%) จนเกิดภาวะ Inverted Yield Curve ในช่วงอายุพันธบัตร 1-6 เดือน เมื่อเทียบกับอายุ 10 ปี ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลประเทศต่าง ๆ รวมถึงไทยปรับลดลงตาม โดยพันธบัตรรัฐบาลไทย อัตราผลตอบแทนในรุ่นอายุ 5 ปีขึ้นไปปรับลดลง 3-10 bps และทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยในรุ่นอายุ 10 ปีกลับมาอยู่ในระดับที่สูงกว่าของสหรัฐฯ ในเดือนนี้อีกด้วย

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ