ประธานธนาคารกลางสหรัฐฯ (Fed) กล่าวในการประชุมประจำปีของ Fed ที่ Jackson Hole ในวันศุกร์ที่ 23 ส.ค.ว่าเศรษฐกิจสหรัฐฯ ยังขยายตัวได้ดี จากการบริโภคภาคเอกชนที่แข็งแกร่ง โดยได้แรงหนุนจากตลาดแรงงานและค่าจ้างที่เพิ่มขึ้น ซึ่งช่วยชดเชยการลงทุนภาคเอกชนและภาคการผลิตที่อ่อนแอ และย้ำว่าจะดำเนินนโยบายการเงินอย่างเหมาะสมเพื่อรักษาการขยายตัวทางเศรษฐกิจดังกล่าว ขณะที่ยอมรับว่าการปรับขึ้นภาษีนำเข้าสินค้า เศรษฐกิจโลกที่ชะลอลงและปัจจัยอื่น ๆ กำลังฉุดให้เศรษฐกิจสหรัฐฯ ชะลอตัวลง นอกจากนี้ เขายังกล่าวว่า นโยบายการเงินแม้ว่าจะหนุนการใช้จ่ายของผู้บริโภค การลงทุนภาคเอกชนและเพิ่มความเชื่อมั่น แต่ก็ไม่สามารถแก้ปัญหาเรื่องการค้าระหว่างประเทศได้ โดย Fed ทำได้เพียงประเมินสถานการณ์และผลกระทบต่อมุมมองเศรษฐกิจ และปรับเปลี่ยนโยบายให้มีความเหมาะสมเท่านั้นเพื่อหนุนให้ตลาดแรงงานและเงินเฟ้อเป็นไปตามเป้าหมาย

ทางด้านตัวเลขเศรษฐกิจของไทยที่ประกาศในเดือนนี้ สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงานเศรษฐกิจไทยในไตรมาสที่ 2 ปี 2019 ขยายตัวในอัตราที่ชะลอลงมาอยู่ที่ 2.3% YoY อัตราการขยายตัวดังกล่าวเท่ากับที่ตลาดคาดไว้ และเป็นการขยายตัวต่ำที่สุดนับตั้งแต่ไตรมาสที่ 3 ปี 2014 ทั้งนี้ เมื่อเทียบกับไตรมาสก่อน GDP ขยายตัว 0.6% QoQ sa* ต่ำกว่าที่ตลาดคาดไว้ที่ 0.7% QoQ sa และน้อยกว่าไตรมาสก่อนที่ขยายตัว 1.0% QoQ sa นอกจากนี้ สศช. ยังลดคาดการณ์การขยายตัวทางเศรษฐกิจของไทยปีนี้ลงจากประมาณการเดิม 3.3%-3.8% เหลือเพียง 2.7%-3.2%

คณะกรรมการนโยบายการเงิน (กนง.) มีมติ 5 ต่อ 2 เสียงให้ลดอัตราดอกเบี้ยนโยบายมาอยู่ที่ระดับ 1.50% นับเป็นการลดดอกเบี้ยนโยบายครั้งแรกในรอบมากกว่า 4 ปี ซึ่งผิดจากที่ตลาดคาดว่าจะคงอัตราดอกเบี้ยนโยบายไว้ ภายหลังจากที่มีมติขึ้นดอกเบี้ยนโยบายไปเมื่อเดือนธันวาคมปีที่ผ่านมา โดยกนง. ประเมินว่าเศรษฐกิจของไทยโดยรวมมีแนวโน้มอ่อนแอมากกว่าที่คาด ปัจจัยสำคัญคือ ผลกระทบของนโยบายกีดกันทางการค้าระหว่างสหรัฐฯ และจีนส่งผลให้การส่งออกของไทยหดตัวต่อเนื่อง และเริ่มส่งผลกระทบต่ออุปสงค์ในประเทศ รายได้ของครัวเรือนนอกภาคเกษตรและการจ้างงานลดลง สินเชื่อเพื่อธุรกิจและครัวเรือนชะลอลง โดยเฉพาะเมื่อนโยบายกีดกันการค้ารุนแรงและขยายวงกว้างมากขึ้น การลดดอกเบี้ยนโยบายจะช่วยสนับสนุนเศรษฐกิจและเอื้อให้อัตราเงินเฟ้อเพิ่มขึ้น ทั้งนี้ แถลงข่าวบ่งชี้ว่า กนง. มีแนวโน้มคงดอกเบี้ยในระดับปัจจุบันไปอีกระยะหนึ่ง ร่วมกับการใช้มาตรการกำกับดูแลสถาบันการเงิน (Micro prudential) และมาตรการดูแลเสถียรภาพระบบการเงิน (Macro prudential) มากขึ้น ทั้งนี้ คณะกรรมการอีก 2 ท่านมองว่าการลดดอกเบี้ยในช่วงที่นโยบายการเงินผ่อนคลายอยู่แล้วอาจไม่ช่วยสนับสนุนเศรษฐกิจเท่าที่ควร และยังคงให้ความสำคัญของการสร้างขีดความสามารถในการดำเนินนโยบายการเงิน (Policy space) มากกว่า

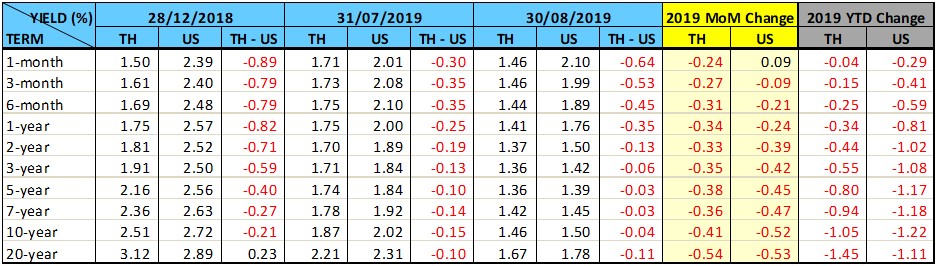

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ โดยรวมเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลปรับลดลงทั้งระยะสั้นและระยะยาว 24-54 Bps พันธบัตรระยะสั้นปรับลดลงตามการปรับลดของอัตราดอกเบี้ยนโยบาย ในขณะที่พันธบัตรระยะยาวปรับลดลงตามตลาดต่างประเทศเป็นหลัก โดยเฉพาะในช่วงปลายเดือนที่เกิดความตึงเครียดทางการค้าระหว่างสหรัฐฯ กับจีนรุนแรงขึ้น หลังจีนประกาศขึ้นภาษีนำเข้าตอบโต้สหรัฐฯ และทางสหรัฐฯ ก็ประกาศตอบโต้จีนด้วยการเพิ่มอัตราภาษีนำเข้าสำหรับสินค้าจีนในกลุ่มที่ถูกปรับขึ้นภาษีไปแล้ว จนทำให้เกิดภาวะ Inverted Yield Curve ระหว่าง US Treasury อายุ 2 ปีและ 10 ปี ทางด้านอัตราผลตอบแทนพันธบัตรรัฐบาลไทยในช่วงวันที่ 20 ส.ค. มีการปรับตัวขึ้นเล็กน้อย จากการที่ผู้ลงทุนประเภทกองทุนรวมได้เริ่มเสียภาษีของการลงทุนในตราสารหนี้ นอกจากนี้ ในเดือนนี้นักลงทุนต่างชาติยังคงขายสุทธิประมาณ 3.46 หมื่นล้าน และเป็นการขายสุทธิต่อเนื่องจากเดือนก่อนหน้า แบ่งเป็นการขายสุทธิทั้งพันธบัตรระยะสั้นและพันธบัตรระยะยาวประมาณ 2.1 หมื่นล้าน และ 1.1 หมื่นล้าน ตามลำดับ เมื่อหักพันธบัตรที่ครบกำหนดอายุแล้วคงเหลือยอดรวมถือครองสุทธิของนักลงทุนต่างชาติ 9.39 แสนล้านบาท ซึ่งลดลงจากสิ้นปี 2018 ที่ถือครองจำนวน 9.86 แสนล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ

หมายเหตุ:

* QoQ sa (Quarter on Quarter Seasonally Adjusted) เป็นการวัดการเปลี่ยนแปลงที่ปรับผลกระทบจากปัจจัยฤดูกาลออกแล้ว