ธนาคารกลางอังกฤษ (BOE) มีมติ 7 ต่อ 2 คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.75% ตามที่ตลาดคาด และยังคงเป้าหมายการเข้าซื้อพันธบัตรไว้ที่ 4.35 แสนล้านปอนด์ อย่างไรก็ดี มีกรรมการ 2 ท่านโหวตให้ลดดอกเบี้ยลง 25Bps ซึ่งนับเป็นท่าทีที่ผ่อนคลายกว่าที่ตลาดคาด โดยการประชุม 9 ครั้งก่อนหน้า เสียงโหวตให้คงดอกเบี้ยเป็นเอกฉันท์ ในการประชุมรอบนี้ BOE ได้ปรับลดประมาณการเศรษฐกิจและเงินเฟ้อลง โดยมองเศรษฐกิจจะขยายตัวในระดับต่ำที่ 1.25% ในปี 2019-2020 จากความไม่แน่นอนของ Brexit และนโยบายการค้า ก่อนที่จะเร่งตัวขึ้นเป็น 1.75% ในปี 2021 และ 2.00% ในปี 2022 โดยประมาณการเศรษฐกิจฉบับใหม่นี้ตั้งอยู่บนสมมติฐานที่ว่าอังกฤษจะแยกตัวออกจาก EU แบบได้ข้อตกลงในวันที่ 31 ม.ค. และเข้าสู่ช่วง Transition period จนถึงสิ้นปี 2020 ด้านเงินเฟ้อทั่วไป BOE คาดจะขยายตัวต่ำกว่าเป้าหมายที่ 2% ในปี 2019-2020 ก่อนที่จะเร่งตัวขึ้นเป็น 2.00% ในปี 2021 และ 2.25% ในปี 2022 (เงินเฟ้อเดือน ก.ย. ขยายตัว 1.7%)

แถลงการณ์หลังการประชุมระบุว่าพัฒนาการของ Brexit เป็นไปในทิศทางที่ดีขึ้นจากการประชุมครั้งก่อน (19 ก.ย.) หลังรัฐบาลอังกฤษและ EU ได้ข้อตกลง Brexit ฉบับใหม่ร่วมกัน (กลางเดือน ต.ค.) แต่พัฒนาการเศรษฐกิจโลกอ่อนแอลงกว่าที่เคยประเมินไว้ โดยเฉพาะในส่วนของการลงทุนเอกชนที่ได้รับผลกระทบจากสภาวะทางเศรษฐกิจที่รายล้อมไปด้วยปัจจัยเสี่ยงและความไม่แน่นอน ทั้งนี้ BOE ระบุในแถลงการณ์หลังการประชุมว่านโยบายการเงินสามารถดำเนินไปในทิศทางใดก็ได้ (ผ่อนคลายหรือตึงตัว) เพื่อหนุนให้เงินเร่งตัวขึ้นกลับเข้าสู่เป้าหมายที่ 2% ได้อย่างยั่งยืน โดยคณะกรรมการจะจับตาการตอบสนองของภาคธุรกิจและครัวเรือนต่อพัฒนาการของ Brexit และแนวโน้มการฟื้นตัวของเศรษฐกิจโลกอย่างใกล้ชิด โดยหากเศรษฐกิจโลกไม่ฟื้นตัวตามคาดหรือความไม่แน่นอนของ Brexit ยังคงยืดเยื้อ นโยบายการเงินก็ควรที่จะผ่อนคลายเพื่อหนุนการฟื้นตัวของเศรษฐกิจและเงินเฟ้อ

คณะกรรมการนโยบายการเงิน (กนง.) ของไทยมีมติ 5 ต่อ 2 ให้ปรับลดอัตราดอกเบี้ยนโยบายลง 25Bps สู่ระดับ 1.25% โดยมองว่านโยบายการเงินที่ผ่อนคลายมากขึ้นจะช่วยหนุนการขยายตัวของเศรษฐกิจและเอื้อให้เงินเฟ้อขึ้นถึงเป้าหมาย ในภาพรวม กนง. มองว่าเศรษฐกิจไทยมีแนวโน้มขยายตัวต่ำกว่าที่เคยประเมินไว้และต่ำกว่าศักยภาพมากขึ้น ยังคงมีความเสี่ยงด้านเสถียรภาพระบบการเงินอยู่ แม้ว่ามาตรการดูแลเสถียรภาพระบบการเงินที่ได้ดำเนินการไป จะช่วยดูแลการสะสมความเปราะบางในระบบการเงินได้ในระดับหนึ่ง นอกจากนี้ จะสนับสนุนให้ผ่อนคลายกฎเกณฑ์กำกับดูแลการแลกเปลี่ยนเงินเพื่อเอื้อให้เงินทุนไหลออกและสร้างสมดุลเงินทุนเคลื่อนย้าย ซึ่งจะช่วยลดแรงกดดันต่อค่าเงินบาท และช่วยให้ภาคเอกชนบริหารความเสี่ยงด้านอัตราแลกเปลี่ยนได้สะดวกขึ้น เช่น เปิดเสรีให้นักลงทุนรายย่อยสามารถออกไปลงทุนในหลักทรัพย์ต่างประเทศได้เองในวงเงิน 200,000 ดอลลาร์ฯ ต่อปี จากเดิมที่ต้องผ่านตัวกลางในประเทศหรือต้องมีสินทรัพย์ตามเงื่อนไขที่กำหนด เป็นต้น

ทางด้านตัวเลขเศรษฐกิจสำคัญ สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) เปิดเผยเศรษฐกิจไทยไตรมาส 3 ขยายตัว 2.4% YoY (ปรับตัวดีขึ้นเล็กน้อยจากไตรมาส 2 ที่ขยายตัว 2.3%) แต่ต่ำกว่าที่ตลาดคาดไว้ที่ 2.7% โดยในช่วง 3 ไตรมาสแรกของปี 2019 จีดีพีขยายตัว 2.5% ต่ำกว่าช่วงเดียวกันของปีก่อนที่ขยายตัว 4.3% ทั้งนี้ หากพิจารณา QoQ (Seasonally adjusted) พบว่าแผ่วลงต่อเนื่องจากไตรมาสก่อนหน้า คือเพิ่มขึ้นเพียง 0.1% QoQ (จากระดับ +0.4% ในไตรมาส 2 และ +1.0% ใน 1Q19) นอกจากนี้ สศช. ได้มีการปรับทบทวนประมาณการจีดีพีไทยลงในปีนี้ โดยปรับลดลงจากระดับ 2.7-3.2% มาอยู่ที่ระดับ +2.6% ในขณะที่ได้มีการเปิดเผยประมาณการเศรษฐกิจในปีหน้าเป็นครั้งแรก โดยคาดว่าเศรษฐกิจไทยจะขยายตัวในช่วงกว้าง 2.7-3.7%

ทางด้านภาวะตลาดตราสารหนี้ไทยในเดือนนี้ ไม่ได้เคลื่อนไหวในทิศทางเดียวกับตลาดสหรัฐฯ แต่เคลื่อนไหวตามปัจจัยภายในมากกว่า โดยอัตราผลตอบแทนพันธบัตรระยะสั้นถึงระยะกลางปรับลดลง 3-17Bps จากการคาดการณ์โอกาสในการปรับลดดอกเบี้ยนโยบายเพิ่มเติมจากภาวะเศรษฐกิจที่ชะลอลง ในขณะที่อัตราผลตอบแทนพันธบัตรระยะยาวกลับปรับเพิ่มขึ้น 5-22Bps เนื่องจากมีการจัดประมูลพันธบัตรระยะยาวในเดือนนี้หลายรุ่น ทางด้านปริมาณการซื้อขายพันธบัตรรัฐบาลของนักลงทุนต่างชาติในเดือนนี้ ได้ขายสุทธิพันธบัตรระยะสั้น 4.6 พันล้านบาท ขายสุทธิพันธบัตรระยะยาว 1.1 พันล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดอายุแล้ว คงเหลือการถือครอง 9.11 แสนล้านบาท หรือลดลงประมาณ 7.5 หมื่นล้านบาท จากสิ้นปีที่ผ่านมา

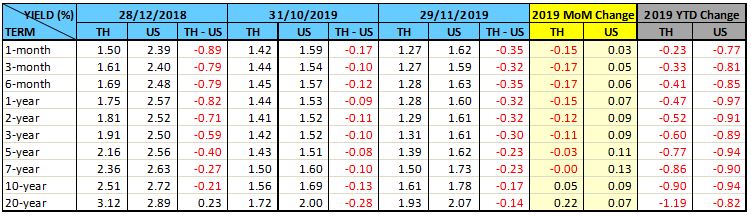

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ