ในเดือนนี้ไม่มีการประชุมนโยบายการเงินจากธนาคารกลางของประเทศหลัก มีเพียงรายงานการประชุมในเดือนมกราคมของ FOMC เปิดเผยว่า นโยบายการเงินในปัจจุบันยังมีความเหมาะสมที่จะหนุนให้เศรษฐกิจขยายตัวได้ดีในระดับปานกลางและหนุนเงินเฟ้อให้เร่งตัวขึ้นกลับเข้าสู่เป้าหมายที่ 2% ตลาดแรงงานยังคงแข็งแกร่ง การใช้จ่ายภาคครัวเรือนเพิ่มขึ้นในระดับปานกลาง ซึ่งชะลอลงจากการประชุมรอบก่อนหน้าที่ระบุว่าขยายตัวแข็งแกร่ง ส่วนการลงทุนภาคเอกชนและส่งออกยังคงอ่อนแอ ด้านความเสี่ยง FED แสดงความกังวลต่อการระบาดของ COVID-19 ที่จะส่งผลให้เกิดความไม่แน่นอนทางเศรษฐกิจและมองว่าเป็นความเสี่ยงใหม่ต่อเศรษฐกิจโลก ขณะที่ความเสี่ยงด้านการค้าโลกมีลดลงหลังสหรัฐฯ กับจีนได้ข้อตกลงการค้า Phase 1 ส่วนมาตรการอัดฉีดสภาพคล่อง FED ระบุว่าปริมาณเงินฝากของสถาบันการเงินที่ FED (Bank Reserves) จะอยู่ในระดับเหมาะสมเพียงพอในไตรมาส 2 ซึ่งจะหนุนให้ FED ทยอยลดการเข้าซื้อพันธบัตรระยะสั้น โดยปัจจุบัน FED เข้าซื้อพันธบัตรระยะสั้นที่อัตรา $60bn ต่อเดือน และระบุว่าจะเข้าซื้อไปจนถึงไตรมาส 2 เป็นอย่างน้อย พร้อมทั้งได้อัดฉีดสภาพคล่องด้วยการปล่อยกู้ระยะสั้นผ่าน Repo Agreements ซึ่งระบุว่าจะอัดฉีดไปจนถึงเดือน เม.ย. เป็นอย่างน้อย

อย่างไรก็ตาม ในช่วงสัปดาห์สุดท้ายของเดือน ตลาดเงินตลาดทุนเกิดภาวะตื่นตระหนกมากขึ้น จากจำนวนผู้ติดเชื้อไวรัส COVID-19 ที่แพร่ไปสู่หลาย ๆ ประเทศ และจากข่าวการพบผู้ป่วยติดเชื้อรายแรกในสหรัฐฯ ที่ไม่เคยมีประวัติการเดินทางไปต่างประเทศ นอกจากนี้ผู้ว่าการรัฐ California ยังแจ้งว่าทางรัฐกำลังเฝ้าระวังผู้ที่อาจเข้าข่ายติดเชื้อ COVID-19 จำนวนสูงถึง 8,400 คน ซึ่งทำให้นักลงทุนกังวลมากขึ้นว่าจะเกิดการระบาดของโรคไวรัส COVID-19 ในสหรัฐเร็ว ๆ นี้ ซึ่งอาจจะกระทบต่อเศรษฐกิจสหรัฐในวงกว้าง และทำให้ค่าเงิน USD ในระยะสั้นมีแนวโน้มอ่อนค่าได้มากขึ้น นอกจากนี้นักลงทุนยังคาดว่า FED อาจลดดอกเบี้ยในการประชุมเดือนมีนาคมนี้ โดยล่าสุด Implied Interest rate จาก Fed Fund Future ชี้ว่าจะมีการลดดอกเบี้ยลง 0.25% ในการประชุมเดือนมีนาคม และคาดว่าทั้งปี 2020 จะลดอัตราดอกเบี้ยรวม 0.75%

ทางด้านการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ครั้งแรกของปีนี้ (5 ก.พ.) มีมติให้ปรับลดอัตราดอกเบี้ยลง 0.25% มาอยู่ที่ 1.00% หลังจากที่มีการปรับลดอัตราดอกเบี้ยนโยบายลง 2 ครั้งในปีก่อน ส่งผลให้อัตราดอกเบี้ยนโยบายลดลงต่ำสุดเป็นประวัติการณ์ โดยมีประเด็นสำคัญคือ เพื่อบรรเทาผลกระทบของปัจจัยลบทั้งต่างประเทศและในประเทศ และช่วยลดภาระทางการเงินของภาคเอกชน โดยปัจจัยสำคัญจากเรื่องการแพร่ระบาดของไวรัสโคโรน่า ความล่าช้าของร่าง พ.ร.บ. งบประมาณฯ ที่เพิ่มขึ้น และภัยแล้ง เป็นเหตุผลสำคัญของการปรับลดอัตราดอกเบี้ยในครั้งนี้ ส่งผลให้ กนง. ประเมินว่าเศรษฐกิจไทยจะมีแนวโน้มขยายตัวต่ำกว่าประมาณการเดิมอย่างมีนัยยะ นอกจากนี้ อัตราเงินเฟ้อทั้งปี 2019 และ 2020 ยังมีแนวโน้มต่ำกว่าขอบล่างของกรอบเป้าหมายเงินเฟ้อที่ 1% ซึ่งนับเป็นการส่งสัญญาณว่าจะมีการปรับลดคาดการณ์ตัวเลขเศรษฐกิจในการประชุมครั้งหน้า (25 มี.ค.)

กนง. ยังคงกังวลต่อความเสี่ยงของเสถียรภาพทางด้านการเงินและความสามารถในการชำระหนี้อย่างใกล้ชิด มองว่าแม้ค่าเงินบาทจะอ่อนค่าลงบ้าง แต่อาจยังไม่สอดคล้องกับปัจจัยพื้นฐานของเศรษฐกิจไทย และประเด็นที่สำคัญอีกข้อหนึ่ง คือ ยังไม่ปิดประตูความเป็นไปได้ของการลดอัตราดอกเบี้ยนโยบายในอนาคต โดยย้ำว่า “พร้อมใช้เครื่องมือเชิงนโยบายอย่างเหมาะสม” โดยมีประเด็นที่จะติดตามเป็นพิเศษ ทั้งความเสี่ยงจากต่างประเทศ ได้แก่ การแพร่ระบาดของไวรัสโคโรน่า ข้อพิพาททางการค้า ความตึงเครียดทางภูมิรัฐศาสตร์ เช่นเดียวกับความเสี่ยงในประเทศ ได้แก่ ความล่าช้าของร่าง พ.ร.บ. งบประมาณฯ และภัยแล้ง

ด้านตัวเลขเศรษฐกิจสำคัญของไทย สศช. เปิดเผยรายงานภาวะเศรษฐกิจไทยไตรมาส 4/2019 ระบุว่าเศรษฐกิจไทยขยายตัว 1.6% YoY (+0.2% QoQ หลังปรับฤดูกาล) แผ่วลงจากระดับ 2.6% ไตรมาสก่อน และต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 2.0% ส่งผลให้เศรษฐกิจไทยในปี 2019 เติบโต 2.4% จากระดับ 4.2% ในปี 2018 สศช. ได้ปรับลดคาดการณ์เศรษฐกิจไทยในปี 2020 ลง จากประมาณการเดิมในช่วง 2.7-3.7% (ค่ากลาง 3.2%) ลงมาอยู่ที่ 1.5-2.5% (ค่ากลาง 2.0%) หรือปรับลดลงราว 1.2% ซึ่งเป็นผลมาจากการแพร่ระบาดของไวรัสโคโรน่าสายพันธุ์ใหม่ (COVID-19) ปัญหาภัยแล้ง และความล่าช้าของงบประมาณ

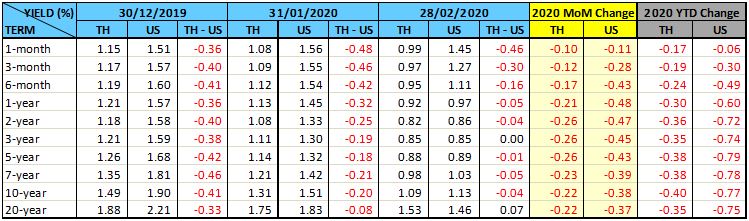

ทางด้านภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลปรับลดลงต่อเนื่องจากเดือนก่อนหน้าจากความกังวลข่าวการแพร่ระบาดของไวรัส COVID-19 นำมาสู่การคาดการณ์กระแสการลดอัตราดอกเบี้ยนโยบายจากธนาคารกลางของหลาย ๆ ประเทศ โดยอัตราผลตอบแทนพันธบัตรรัฐบาลไทยปรับลดลง 10-26 Bps แม้ว่ายอดการถือครองของนักลงทุนต่างชาติในเดือนนี้จะลดลงเกือบ 2.2 หมื่นล้านบาทเมื่อเทียบกับปีก่อน โดยแยกเป็นการซื้อสุทธิพันธบัตรระยะสั้น 2.6 พันล้านบาท และขายสุทธิพันธบัตรระยะยาว 2.4 หมื่นล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ