ในเดือนนี้เกิดภาวะการเงินตึงตัวทั่วโลกเนื่องจากตลาดกังวลการเกิดวิกฤตเศรษฐกิจโลกจากการระบาดของ Covid-19 ทำให้เกิดการเคลื่อนย้ายเงินทุนออกจากตลาดหุ้น ตราสารหนี้เอกชน และสินทรัพย์เสี่ยงอื่น ๆ มาถือเงินดอลลาร์จนเกิดสภาวะการขาดแคลนสภาพคล่องดอลลาร์ในตลาดการเงินโลกอย่างรุนแรง กระแสเงินทุนไหลออกจากตลาดเกิดใหม่รวมถึงเอเชียและไทยมีแนวโน้มรุนแรงขึ้นจากภาวะสภาพคล่องดอลลาร์ขาดแคลนและความกังวลความเสี่ยงต่อการผิดนัดชำาระหนี้ ธนาคารกลางของประเทศหลักรวมถึงธนาคารแห่งประเทศไทยต่างผ่อนคลายนโยบายการเงินและเข้ามาแทรกแซงตลาดดังนี้

วันที่ 3 มีนาคม ธนาคารกลางสหรัฐฯ (Fed) มีมติในการประชุมฉุกเฉินให้ลดอัตราดอกเบี้ยนโยบายลง 50 bps มาอยู่ที่กรอบ 1.00-1.25% ต่อมาในวันที่ 15 มีนาคม ได้มีการประชุมฉุกเฉินอีกครั้ง และเป็นการนัดประชุมทดแทนกำหนดการประชุมที่จะเกิดขึ้นในวันที่ 17-18 มีนาคม โดย Fed ได้ลดอัตราดอกเบี้ยนโยบายลงถึง 100 bps มาอยู่ที่ระดับ 0-0.25% ซึ่งถือเป็นระดับที่ต่ำที่สุดนับตั้งแต่วิกฤตปี 2008 พร้อมออกมาตรการผ่อนคลายการเงินอย่างเต็มอัตรา สาเหตุสำคัญคือเพื่อลดผลกระทบของโรค Covid-19 ต่อเศรษฐกิจ สนับสนุนสินเชื่อภาคครัวเรือนและธุรกิจ และลดภาวะตลาดการเงินตึงตัวและขาดแคลนเงินดอลลาร์ มาตรการผ่อนคลายการเงินดังกล่าวได้แก่

(1) การลดอัตราดอกเบี้ย ทั้งอัตราดอกเบี้ยนโยบาย อัตราดอกเบี้ยเงินกู้ให้ธนาคารพาณิชย์ อัตราการดำรงเงินสดสำรองต่อเงินฝาก

(2) ออกมาตรการซื้อสินทรัพย์ (QE) ไม่น้อยกว่า 7 แสนล้านดอลลาร์สหรัฐฯ เพื่อซื้อพันธบัตรรัฐบาลสหรัฐฯ และตราสารหนี้ที่มีสินเชื่อที่อยู่อาศัยค้ำประกัน

(3) สนับสนุนธุรกรรม Dollar roll และ Coupon swap หากจำเป็นเพื่อเพิ่มสภาพคล่องในธุรกรรม MBS

(4) ทำข้อตกลงกับธนาคารกลางหลัก 5 แห่งในการรักษาสภาพคล่องของเงินดอลลาร์

ต่อมาในวันที่ 23 มีนาคม Fed ได้ผ่อนคลายนโยบายการเงินเพิ่มเติมแบบเต็มอัตรา โดยเฉพาะการขยายวงเงินการซื้อสินทรัพย์เป็นไม่จำกัดและไม่กำหนดวันสิ้นสุด เพิ่มวงเงินปล่อยกู้ใหม่แก่ภาคธุรกิจและประชาชนอีก 3 แสนล้านดอลลาร์ ตั้งกองทุน 2 แห่งเพื่อปล่อยสินเชื่อแก่ธุรกิจรายใหญ่ คือ Primary Market Corporate Credit Facility (PMCCF) และ Secondary Market Corporate Credit Facility (SMCCF) และตั้งกองทุนอีกแห่งเพื่อช่วยเหลือธุรกิจและผู้บริโภค คือ Term Asset-Backed Securities Loan Facility (TALF) และยังขยายประเภทสินทรัพย์ใช้ค้ำประกันในมาตรการให้สภาพคล่องด้วยกองทุนทั้ง MMFF และ CPFF ที่ประกาศไว้ก่อนหน้านี้ มาตรการดังกล่าวออกมาในช่วงที่วุฒิสภาสหรัฐฯ ยังไม่อนุมัติมาตรการกระตุ้นเศรษฐกิจวงเงิน 1.8 ล้านล้านดอลลาร์ เนื่องจากพรรคฝ่ายค้านต้องการช่วยเหลือแรงงานและครัวเรือนมากขึ้น โดยเสนอเพิ่มวงเงินเป็น 2.5 ล้านล้านดอลลาร์

ทางด้านธนาคารกลางอังกฤษ (BOE) ได้ลดอัตราดอกเบี้ยนโยบายลง 50 bps มาอยู่ที่ 0.25% ซึ่งเป็นการปรับลดอัตราดอกเบี้ยนอกรอบการประชุม เพื่อลดแรงกดดันของตลาดจากผลของการระบาดของเชื้อ Covid-19 ทั่วโลกและจำนวนผู้ติดเชื้อที่เพิ่มขึ้นในสหราชอาณาจักรต่อเศรษฐกิจ นอกจากนี้ BOE ได้ประกาศมาตรการปล่อยกู้ (Term Funding Scheme) ที่มีแรงจูงใจเพิ่มเติมให้กับผู้ประกอบการ SMEs โดยเป็นการให้เงินกู้ดอกเบี้ยต่ำใกล้ดอกเบี้ยนโยบายระยะ 4 ปี และประกาศลดสัดส่วนเงินกันสำรองของธนาคารพาณิชย์สวนทางกับวัฏจักร (Counter Cyclical buffer) ลงมาอยู่ที่ 0% ส่วนธนาคารกลางยุโรป (ECB) ประกาศคงอัตราดอกเบี้ยเงินฝากที่ -0.5% ผิดจากที่ตลาดคาดว่าจะลดดอกเบี้ย 10 bps แต่ประกาศมาตรการผ่อนคลายทางการเงินชุดใหญ่เพื่อพยุงเศรษฐกิจและลดแรงกดดันในตลาดการเงิน ประกอบด้วย การซื้อสินทรัพย์ (QE) เม็ดเงิน 1.2 แสนล้านยูโรภายในปี 2020 และปล่อยกู้ให้กับธนาคารพาณิชย์ (LTROs) รอบใหม่ในอัตราดอกเบี้ยเงินกู้ที่ถูกลง ทั้งนี้ประธาน ECB สนับสนุนให้ภาครัฐร่วมมือกันออกมาตรการเยียวยาและป้องกันผลกระทบจากการระบาดของเชื้อ Covid-19 ในขณะที่ธนาคารกลางญี่ปุ่น (BOJ) มีมติเพิ่มสภาพคล่องให้ภาคธุรกิจ ในการประชุมฉุกเฉินวันที่ 16 มีนาคม ทั้งนี้ BOJ ตอบรับมติของธนาคารกลางหลักทั้ง 6 แห่งในการเพิ่มสภาพคล่องของเงินดอลลาร์ในตลาดโลกด้วยธุรกรรม Swap line

ในวันที่ 20 มีนาคม คณะกรรมการนโยบายการเงินของไทยได้มีการประชุมนัดพิเศษ และมีมติให้ลดอัตราดอกเบี้ยนโยบายลง 25 bps มาอยู่ที่ 0.75% ต่อมาในวันที่ 22 มีนาคม มีแถลงการณ์จากการประชุมร่วมกันระหว่างกระทรวงการคลัง ธนาคารแห่งประเทศไทย และก.ล.ต. ประกาศมาตรการเสริมสภาพคล่องในตลาดตราสารหนี้ 3 มาตรการ เพื่อแก้ไขปัญหาสภาพคล่องดังนี้

(1) มาตรการสำหรับกองทุนรวม โดยการเพิ่มสภาพคล่องกองทุนรวมผ่านธนาคาร ธนาคารพาณิชย์สามารถเข้าซื้อหน่วยลงทุนจากกองทุนรวมที่ถือสินทรัพย์คุณภาพดี และนำมาเป็นหลักประกันในการขอสภาพคล่อง (Repurchase agreement) จาก ธปท.

(2) มาตรการสำหรับหุ้นกู้ โดยการตั้งกองทุนรวมเสริมสภาพคล่อง (BSF) ร่วมกันระหว่างธนาคารพาณิชย์ ธนาคารออมสิน บริษัทประกัน และกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) วงเงิน 70,000 –100,000 ล้านบาท เพื่อลดความเสี่ยงของการระดมทุนในตลาดตราสารหนี้ภาคเอกชน โดย BSF จะเข้าซื้อหุ้นกู้ที่มีอันดับความน่าเชื่อถือ Investment Grade โดยจะเป็นเงินลงทุนอายุไม่เกิน 270 วันและเข้าซื้อไม่เกิน 50% ของมูลค่าที่จะ Rollover

(3) มาตรการตราสารหนี้ภาครัฐ เป็นการเข้าซื้อพันธบัตรรัฐบาลเพื่อให้กลไกตลาดตราสารหนี้ภาครัฐทำงานอย่างราบรื่น นอกจากนี้ ธปท. ยังมีแผนลดวงเงินการประมูลพันธบัตร ธปท. เพื่อช่วยเพิ่มสภาพคล่องในตลาดพันธบัตรอีกทางหนึ่ง

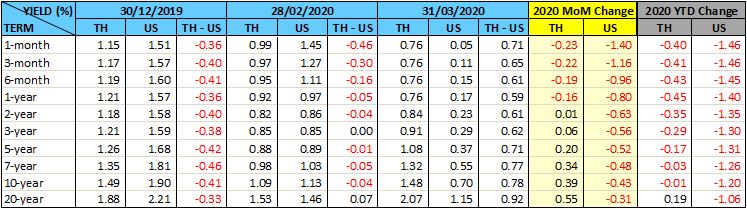

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้มีความผันผวนมาก จากความกังวลการแพร่ระบาดของไวรัส Covid-19 ที่ส่งผลต่อการหดตัวของเศรษฐกิจและกระแสเงินทุนไหลออกจนนำมาสู่ภาวะขาดสภาพคล่องในตลาดตราสารหนี้ ในช่วงต้นเดือนเส้นอัตราผลตอบแทนพันธบัตรรัฐบาลไทยปรับลดลงมาอยู่ในระดับต่ำสุดของปี ตามความคาดหวังการปรับลดอัตราดอกเบี้ยนโยบาย จากนั้นกลับปรับตัวขึ้นอย่างรุนแรงจากสาเหตุการขาดสภาพคล่องของการซื้อขายตราสารหนี้ จนธนาคารแห่งประเทศไทยต้องเข้ามาแทรกแซงโดยการรับซื้อพันธบัตรรัฐบาลหลายช่วงอายุผ่าน Primary Dealers ตลอดทั้งเดือนรวมเป็นวงเงินทั้งสิ้นเกือบ 1.5 แสนล้านบาท โดยสรุป ณ สิ้นเดือน อัตราผลตอบแทนพันธบัตรระยะสั้นปรับลดลง 16-23 bps ซึ่งเป็นผลจากการลดอัตราดอกเบี้ยนโยบาย ในขณะที่อัตราผลตอบแทนพันธบัตรระยะยาวปรับเพิ่มขึ้น 1-55 bps จากสาเหตุสภาพคล่องและกระแสเงินทุนไหลออก การซื้อขายพันธบัตรรัฐบาลของนักลงทุนต่างชาติในเดือนนี้เป็นการขายสุทธิต่อเนื่องเป็นเดือนที่สองของปี โดยแบ่งเป็นการขายสุทธิพันธบัตรระยะสั้น 2.8 หมื่นล้านบาท และขายสุทธิพันธบัตรระยะยาว 6.4 หมื่นล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว ยอดการถือครองของนักลงทุนต่างชาติในเดือนมีนาคมจึงลดลงจากปีที่แล้วสูงถึง 8.9 หมื่นล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ