ธนาคารกลางญี่ปุ่น (BOJ) มีมติคงอัตราดอกเบี้ยนโยบายที่ -0.1% และควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี ใกล้ 0% รวมทั้งคงขนาดมาตรการซื้อสินทรัพย์ BOJ ลดคาดการณ์ GDP ปีงบประมาณ 2020 ลงมาที่ -5.7% ถึง -4.5% จากประมาณการเดิมในเดือนเมษายนที่ -5.0% ถึง -3.0% และประเมินว่าเศรษฐกิจปีงบประมาณ 2021 จะกลับมาขยายตัว 3.0% ถึง 4.0% ด้านอัตราเงินเฟ้อปีงบประมาณ 2020 มีแนวโน้มติดลบในกรอบ -0.6% ถึง -0.4% นอกจากนี้ยังส่งสัญญาณผ่อนคลายนโยบายการเงินและสนับสนุนสภาพคล่องให้ธุรกิจและตลาดการเงิน ทั้งเงินเยนและเงินตราต่างประเทศให้เพียงพอผ่านมาตรการซื้อสินทรัพย์และ Dollar Funding Operations อย่างไม่จำกัด และส่งสัญญาณคงอัตราดอกเบี้ยระยะสั้นและยาวที่ระดับปัจจุบันหรือต่ำกว่าในระยะข้างหน้า

ทางด้านการประชุมนโยบายการเงินของธนาคารกลางยุโรป (ECB) มีมติให้คงอัตราดอกเบี้ยนโยบาย กล่าวคืออัตราเงินฝากที่ระดับ -0.50% อัตราดอกเบี้ยเงินกู้ Marginal Lending Facility ที่ 0.25% และอัตราดอกเบี้ย Main Refinancing Operations ที่ 0.00% พร้อมทั้งคงวงเงินมาตรการซื้อสินทรัพย์ PEPP ที่ 1.35 ล้านล้านยูโร และคงระยะเวลาของมาตรการถึงมิถุนายน 2021 โดย ECB มีมุมมองต่อเศรษฐกิจว่ายังมีความเสี่ยงสูง แม้เศรษฐกิจจะฟื้นตัวขึ้นชัดเจนในเดือนพฤษภาคม-มิถุนายน หลังจากสถานการณ์การระบาดของโควิด-19 ควยคุมได้และการกลับมาเปิดเมือง แต่เศรษฐกิจยังอ่อนแอกว่าก่อนการระบาดของโควิด-19 มาก การจ้างงานและรายได้ที่ลดลงคาดว่าจะยังฉุดการบริโภคอยู่ โดยยังมองถึงความไม่แน่นอนต่อการฟื้นตัวของเศรษฐกิจที่ยังสูงมาก ทั้งนี้ ECB ประเมินว่าเศรษฐกิจยูโรโซนจะหดตัวถึง 8.7% ในปีนี้ และเงินเฟ้อจะอยู่ต่ำกว่าเป้าหมายที่ 2% ไปถึงสิ้นปี 2022

ในช่วงปลายเดือน คณะกรรมการนโยบายการเงินของสหรัฐฯ มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.00-0.25% พร้อมส่งสัญญาณว่าจะผ่อนคลายมาตรการเพิ่มเติมเพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจและจำกัดผลกระทบต่อเศรษฐกิจในระยะยาว และชี้ว่าจะยังคงเพิ่มการถือครองพันธบัตรรัฐบาลและตราสารหนี้ที่มีสินเชื่อที่อยู่อาศัยเป็นหลักประกัน (MBS) อย่างน้อยในระดับปัจจุบัน นอกจากนี้ยังขยายเวลาการทำธุรกรรม Swap Line และ Repo Facility ออกไปจนถึง 31 มีนาคม 2021 เพื่อรักษาสภาพคล่องเงินดอลลาร์ และขยายระยะเวลามาตรการช่วยเหลือด้านสภาพคล่องไปอีก 3 เดือนไปสิ้นสุด ณ สิ้นปี 2020 นายโพเวล ประธาน FED ประเมินว่าเศรษฐกิจสหรัฐฯ จะหดตัวรุนแรงที่สุดเป็นประวัติการณ์ในไตรมาสที่ 2 และจะเผชิญกับภาวะเงินเฟ้อลดลงจากเศรษฐกิจที่อ่อนแอ ทั้งนี้ การฟื้นตัวทางเศรษฐกิจเริ่มชะลอลงเมื่อการระบาดรุนแรงขึ้นอีกครั้งในเดือนมิถุนายน แต่ยังเร็วเกินไปที่จะสรุปความรุนแรงของผลกระทบต่อเศรษฐกิจ

ทางด้านสภาพเศรษฐกิจของไทย ในช่วงปลายเดือนสำนักงานเศรษฐกิจการคลังได้ปรับประมาณการณ์เศรษฐกิจไทยในปีนี้ว่าจะหดตัวที่ 8.5% โดยมีกรอบคาดการณ์ที่ติดลบ 8-9% เมื่อเทียบกับปีก่อนหน้าที่ยังขยายตัวได้ 2.4% โดยมีสาเหตุมาจากการแพร่ระบาดของโควิด-19 ที่ส่งผลให้จำนวนนักท่องเที่ยวต่างชาติและเศรษฐกิจของประเทศคู่ค้าหดตัวลง ในขณะที่การใช้จ่ายของภาครัฐคาดว่าจะขยายตัวได้อย่างต่อเนื่อง ทั้งในส่วนของการเร่งเบิกจ่ายงบประมาณ การโอนงบประมาณตามพระราชบัญญัติโอนงบประมาณรายจ่าย พ.ศ. 2563 และพระราชกำหนดให้อำนาจกระทรวงการคลังกู้เงินเพื่อแก้ไขปัญหา เยียวยา และฟื้นฟูเศรษฐกิจและสังคมที่ได้รับผลกระทบจากการระบาดของโรคติดเชื้อไวรัสโคโรน่า พ.ศ. 2563 โดยมีกรอบวงเงินกู้ไม่เกิน 1 ล้านล้านบาท

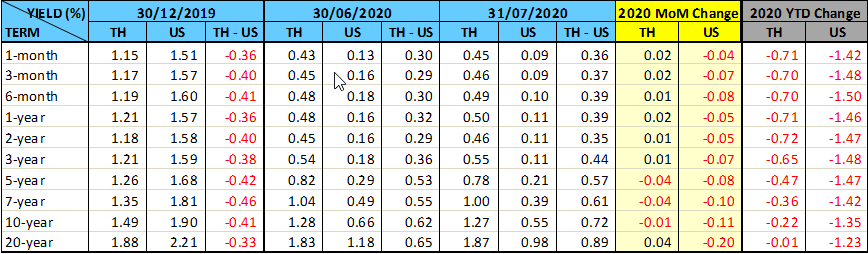

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนพันธบัตรระยะสั้นช่วงอายุไม่เกิน 3 ปีปรับขึ้นเล็กน้อย 1-2 Bps จากการเสนอขายตั๋วสัญญาใช้เงินอายุ 6 เดือนถึง 1 ปีในช่วงหลายเดือนที่ผ่านมาตามพระราชกำหนดเงินกู้ 1 ล้านล้านบาท ทำให้ปริมาณพันธบัตรระยะสั้นมีมากขึ้นและกดดันให้อัตราผลตอบแทนเพิ่มขึ้น ในขณะที่อัตราผลตอบแทนพันธบัตรระยะยาวเปลี่ยนแปลงไม่มาก การซื้อขายพันธบัตรรัฐบาลของนักลงทุนต่างชาติในเดือนนี้เป็นการซื้อสุทธิต่อเนื่องเป็นเดือนที่ 2 หลังจากขายสุทธิ 4 เดือนติดต่อกันนับตั้งแต่เดือนกุมภาพันธ์ โดยแบ่งเป็นการขายสุทธิพันธบัตรระยะสั้น 4.5 พันล้านบาท ซื้อสุทธิพันธบัตรระยะยาว 23.5 พันล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว การถือครองของนักลงทุนต่างชาติในเดือนกรกฎาคมเพิ่มขึ้น 1.8 หมื่นล้านบาท คงเหลือการถือครองประมาณ 8.3 แสนล้านบาท หรือลดลงจากปีที่ผ่านมาประมาณ 8.3 หมื่นล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ