การประชุมนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) มีมติให้คงนโยบายการเงินเดิมทั้งเป้าอัตราดอกเบี้ยระยะสั้นและยาว ได้แก่ มีมติ 8 ต่อ 1 ในการคงอัตราดอกเบี้ยระยะสั้นไว้ที่ -0.1% สำหรับเงินสำรองส่วนเกินของธนาคารพาณิชย์ (Excess Reserve) คงเป้าอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี (Yield Curve Control: YCC) ไว้ที่ประมาณ “0%” และเคลื่อนไหวในกรอบ +/-0.2% และคงเป้าการเข้าซื้อสินทรัพย์ต่าง ๆ ที่ประกาศก่อนหน้านี้ ได้แก่ วงเงินการเข้าซื้อ ETFs และ REITs ต่อปีที่ JPY12trn และ JPY180bn ตามลำดับ และยังระบุจะเข้าซื้อในอัตราที่เหมาะสมตามสภาวะของตลาด วงเงินการเข้าซื้อตราสารหนี้เอกชนระยะสั้น (Commercial Paper) และยาว (Corporate Bonds) รวมกันต่อปีที่ JPY20trn จนถึงเดือน มี.ค. 2021 ยกเลิกเพดานการเข้าซื้อพันธบัตรรัฐบาลจากเดิมที่กำหนด JPY80trn ต่อปี และวงเงินโครงการเงินกู้ปลอดดอกเบี้ย (Special Funds-Supplying Operations) ที่ให้สถาบันการเงินนำไปปล่อยกู้ให้กับภาคธุรกิจที่ได้รับผลกระทบจาก COVID-19 มูลค่า JPY90trn ในส่วนของเศรษฐกิจ BOJ คาดว่า GDP ปีงบประมาณ 2020F จะหดตัวเพิ่มขึ้นเป็น -5.5% จากประมาณการครั้งก่อนในเดือนก.ค. ที่ -4.7% จากอุปสงค์ในภาคบริการที่อ่อนแอกว่าที่คาด ขณะที่คาด GDP ปีงบประมาณ 2021F จะขยายตัวเพิ่มขึ้นเป็น 3.6% จากเดิมที่คาด 3.3% ทางด้านเงินเฟ้อประมาณการไม่เปลี่ยนแปลงจากรอบก่อนนัก โดยคาดว่าเงินเฟ้อจะหดตัวเพิ่มขึ้นเล็กน้อยเป็น -0.6% ในปีงบประมาณ 2020F จากการประมาณการครั้งก่อนที่ -0.5% และจะฟื้นตัวขึ้นเป็น 0.4% ในปีงบประมาณ 2021F แต่ยังคงห่างไกลเป้าหมายเงินเฟ้อที่ 2% อย่างมาก สะท้อนได้ว่านโยบายการเงินจะยังคงผ่อนคลายเป็นระยะเวลานาน

ทางด้านการประชุมนโยบายการเงินในช่วงปลายเดือนของธนาคารกลางยุโรป (ECB) มีมติคงอัตราดอกเบี้ยนโยบาย ได้แก่ อัตราดอกเบี้ยเงินฝากที่ -0.5% อัตราดอกเบี้ยเงินกู้ Marginal Lending Facility ที่ 0.25% และอัตราดอกเบี้ย Main Refinancing Operations ที่ 0.00% พร้อมทั้งคงวงเงินมาตรการซื้อสินทรัพย์ Pandemic Emergency Purchase Program (PEPP) ที่ 1.35 ล้านล้านยูโร และยืนยันว่าจะเข้าซื้อสินทรัพย์ตามมาตรการ PEPP อย่างน้อยจนถึงเดือนมิถุนายน 2021 ด้านมุมมองต่อเศรษฐกิจ ประธาน ECB แถลงว่า GDP ยูโรโซนในไตรมาส 3 จะออกมาดีกว่าที่ตลาดคาด แต่แนวโน้ม GDP ไตรมาส 4 มีความเสี่ยงที่จะอ่อนแอลง เนื่องจากเศรษฐกิจส่งสัญญาณอ่อนแอลงมาตั้งแต่เดือนกันยายน และมีแนวโน้มย่ำแย่ลงมากในเดือนพฤศจิกายนจากมาตรการควบคุมการระบาดที่เข้มงวดขึ้นในยุโรป นอกจากนี้ยังส่งสัญญาณผ่อนคลายมาตรการเพิ่มเติมในการประชุมครั้งต่อไปในเดือนธันวาคม และจะพิจารณาเครื่องมือต่าง ๆ ที่เหมาะสมในการขยายมาตรการผ่อนคลายเพิ่มเติม เพื่อลดทอนผลกระทบจากการระบาดของ Covid-19

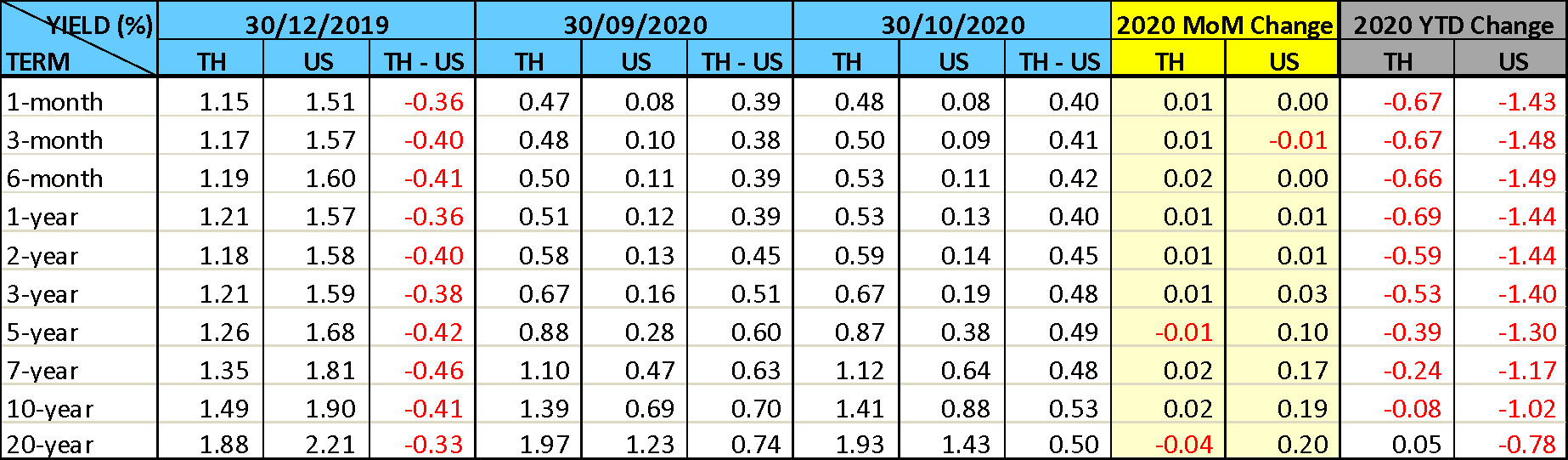

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลตลอดทั้งเส้นมีการเปลี่ยนแปลงเล็กน้อยจากเดือนก่อนหน้า จากการคลายความกังวลต่อปริมาณพันธบัตรรัฐบาลที่จะเสนอขายซึ่งสำนักงานบริหารหนี้สาธารณะได้เปิดเผยแผนการออกประมูลพันธบัตรรัฐบาลไตรมาส 1 ปีงบประมาณ 2021 ในเบื้องต้นที่มีปริมาณน้อยกว่าที่ตลาดคาด ทางด้านปริมาณการซื้อขายพันธบัตรรัฐบาลของนักลงทุนต่างชาติในเดือนนี้เป็นการขายสุทธิเล็กน้อย คิดเป็นประมาณ 4.8 พันล้านบาท โดยแบ่งเป็นการขายสุทธิพันธบัตรระยะสั้น 3.3 พันล้านบาท ซื้อสุทธิพันธบัตรระยะยาว 1.5 พันล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว คงเหลือการถือครองพันธบัตรรัฐบาลรวมประมาณ 8.44 แสนล้านบาท หรือลดลงจากปีที่ผ่านมาประมาณ 7.3 หมื่นล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ