ธนาคารกลางยุโรป (ECB) คงการผ่อนคลายทางการเงิน แต่ส่งสัญญาณเพิ่มการเข้าซื้อพันธบัตรเพื่อกดดันอัตราผลตอบแทนพันธบัตรรัฐบาล โดยคงอัตราดอกเบี้ยเงินฝาก (Deposit Facility) ที่ -0.50% อัตราดอกเบี้ยเงินกู้ (Marginal Lending Facility) ที่ 0.25% และอัตราดอกเบี้ย Main Refinancing Operations ที่ 0.00% พร้อมทั้งคงวงเงินซื้อสินทรัพย์มาตรการ Asset Purchase Program (APP) ที่ 2 หมื่นล้านยูโรต่อเดือน และมาตรการ Pandemic Emergency Purchase Program (PEPP) ที่ 1.85 ล้านล้านยูโร โดย ECB ยืนยันจะซื้อสินทรัพย์ตามมาตรการ PEPP อย่างน้อยจนถึงมีนาคม 2022 ECB ส่งสัญญาณเพิ่มการเข้าซื้อพันธบัตรเพื่อกดอัตราผลตอบแทนพันธบัตรรัฐบาล เนื่องจากกังวลว่าอัตราผลตอบแทนที่เพิ่มขึ้นเร็วจะกระทบต้นทุนทางการเงินของภาคธุรกิจและการฟื้นตัวของเศรษฐกิจ แถลงการณ์ระบุว่า ปริมาณซื้อสินทรัพย์ในมาตรการ PEPP น้อยกว่าปกติในไตรมาสที่ 1 แต่ ECB มีแผนจะเพิ่มขนาดการซื้อสินทรัพย์อย่างมีนัยสำคัญในระยะเวลาข้างหน้า นอกจากนี้ ประธาน ECB ได้กล่าวว่า เศรษฐกิจยูโรโซนเสี่ยงหดตัวในไตรมาสที่ 1/2021 จากผลกระทบของการระบาดของโควิด-19 รอบใหม่ที่ส่งผลให้หลายประเทศในภูมิภาคกลับมาใช้มาตรการปิดเมืองอย่างเข้มข้น อย่างไรก็ตาม ECB ยังคงมีมุมมองเชิงบวกต่อแนวโน้มเศรษฐกิจในระยะข้างหน้า จากการกระจายวัคซีนของประเทศต่าง ๆ ซึ่งจะส่งผลให้กิจกรรมทางเศรษฐกิจค่อยๆ ฟื้นตัว โดย ECB คาดเศรษฐกิจและเงินเฟ้อปีนี้ที่ 4.0% จาก 3.9% และ 1.5% จาก 1.0% ตามลำดับ

ทางด้านธนาคารกลางสหรัฐ (FED) มีมติเป็นเอกฉันท์คงอัตราดอกเบี้ยนโยบาย Federal Funds Rate ไว้ที่ระดับต่ำ 0-0.25% ตามการคาดการณ์ของตลาด และระบุเช่นเดิมว่าจะคงอยู่ที่ระดับดังกล่าวจนกว่าตลาดแรงงานจะอยู่ในระดับที่ประเมินว่าเป็นระดับการจ้างงานเต็มอัตรา เงินเฟ้อเร่งตัวขึ้นสู่ระดับ 2% และเกินระดับดังกล่าวพอสมควรเป็นระยะเวลาหนึ่ง แนวโน้มของดอกเบี้ยหรือ Dot Plot ยังคงชี้ว่า FED จะคงดอกเบี้ยไว้ที่ระดับดังกล่าวจนถึงสิ้นปี 2023 เป็นอย่างน้อย แต่มีคณะกรรมการ 7 ท่านจากทั้งหมด 18 ท่านที่มองว่าจะปรับขึ้นดอกเบี้ยภายในปี 2023 ซึ่งเพิ่มขึ้นจากคาดการณ์ครั้งก่อนในเดือน ธ.ค. ที่มีคณะกรรมการ 5 ท่านจากทั้งหมด 17 ท่าน ด้านการเข้าซื้อสินทรัพย์ FED ยังคงระบุเช่นเดิมว่า จะเข้าซื้อสินทรัพย์ที่อัตราปัจจุบัน USD120 พันล้านต่อเดือนเป็นอย่างน้อย แบ่งเป็นพันธบัตรรัฐบาลเดือนละ USD80 พันล้าน และตราสารหนี้ที่มีสินเชื่อที่อยู่อาศัยเป็นหลักประกัน ซึ่งออกโดยหน่วยงานภาครัฐ (MBS) เดือนละ USD40 พันล้าน โดยจะเข้าซื้อจนกว่าจะเห็นพัฒนาการที่ชัดเจนว่าการจ้างงานจะกลับเข้าสู่ระดับที่คณะกรรมการประเมินว่าเป็นการจ้างงานเต็มอัตราและเงินเฟ้อเข้าสู่เป้าหมาย ด้านประมาณการเศรษฐกิจ FED ปรับเพิ่มคาดการณ์เศรษฐกิจขึ้นอย่างมีนัยยะเพื่อให้สอดรับกับมาตรการกระตุ้นเศรษฐกิจวงเงิน USD1.9 ล้านล้าน ของประธานาธิบดี Joe Biden ที่เพิ่งอนุมัติไปเมื่อวันที่ 11 มี.ค. โดยปรับเพิ่มคาดการณ์ GDP ปี 2021 ขึ้นเป็น 6.5% จาก 4.2% ในครั้งก่อนในเดือนธันวาคม และมองอัตราการว่างงานจะอยู่ที่ 4.5% คาดการณ์เงินเฟ้อทั่วไปขยายตัว 2.4% แต่มองว่าจะเป็นเพียงระยะสั้นเท่านั้น โดย FED คาดว่าเงินเฟ้อจะชะลอลงเป็น 2.0% ในปี 2022 และขยายตัว 2.1% ในปี 2023

สำหรับประเทศไทย คณะกรรมการนโยบายการเงิน (กนง.) มีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.50% ตามที่ตลาดคาดการณ์ โดยให้เหตุผลว่าเศรษฐกิจมีความไม่แน่นอนสูงในระยะข้างหน้า แม้ว่าจะมีแนวโน้มขยายตัวได้อย่างต่อเนื่อง จึงยังจำเป็นต้องผ่อนคลายนโยบายการเงินต่อไป และต้องการรักษาขีดความสามารถด้านนโยบายการเงินที่จำกัด เพื่อใช้ในยามเหมาะสม ทางด้านประมาณการณ์ตัวเลขเศรษฐกิจ ธปท. ได้ลดประมาณการ GDP ปีนี้ลงเหลือ 3.0% จาก 3.2% ในประมาณการเดือนธันวาคม เนื่องจากการปรับลดจำนวนนักท่องเที่ยว และผลกระทบจากการระบาดของไวรัสระลอกใหม่ แต่มีปัจจัยสนับสนุนจากการส่งออกที่ฟื้นตัวเร็วและมาตรการภาครัฐ ทั้งนี้ ธปท. มอง GDP ปี 2022 ขยายตัว 4.7% อัตราเงินเฟ้อคาดการณ์เพิ่มขึ้นเป็น 1.2% ในปีนี้ จาก 1.0% ในประมาณการครั้งก่อน ขณะที่คงคาดการณ์เงินเฟ้อปีหน้าไว้ที่ 1.0% โดยส่งสัญญาณว่าอัตราเงินเฟ้อจะกลับเข้าสู่กรอบเป้าหมายได้ในช่วงกลางปี และทรงตัวใกล้ขอบล่างของกรอบเป้าหมายเงินเฟ้อ

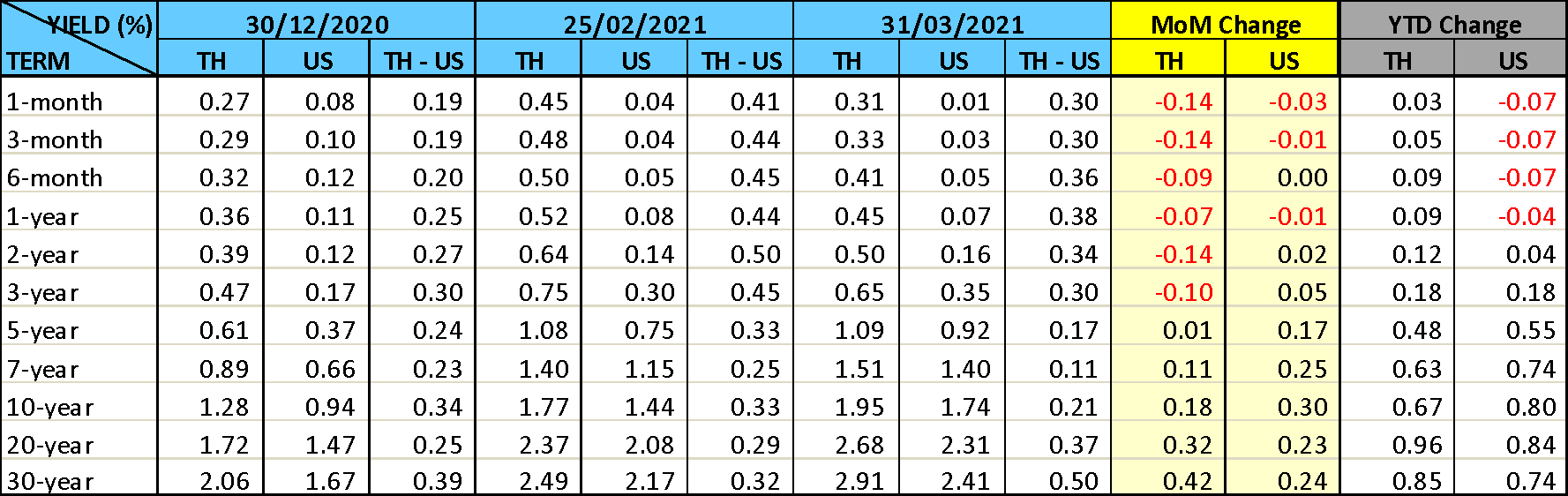

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ เส้นอัตราผลตอบแทนของไทยยังคงชันขึ้นในรูปแบบ Bear-Steepening กล่าวคือ อัตราผลตอบแทนพันธบัตรรัฐบาลช่วงอายุน้อยกว่า 4 ปีปรับลดลง 3-14Bps จากมุมมองของนักลงทุนสถาบันว่า อัตราดอกเบี้ยนโยบายจะอยู่ในระดับต่ำและแนวโน้มธนาคารกลางหลายประเทศยังคงรักษานโยบายการเงินแบบผ่อนคลายไปอีกระยะเวลาหนึ่ง ในขณะที่พันธบัตรรัฐบาลระยะยาวโดยเฉพาะรุ่นอายุ 7 ปีขึ้นไป อัตราผลตอบแทนกลับปรับขึ้น 11-45Bps ตามทิศทางของอัตราผลตอบแทนพันธบัตรรัฐบาลของสหรัฐ และความกังวลปริมาณพันธบัตรระยะยาวที่จะเสนอขายเนื่องจากความเสี่ยงที่รัฐบาลจะมีภาระใช้จ่ายมากกว่าที่คาด ทางด้านการซื้อขายพันธบัตรรัฐบาลของนักลงทุนต่างชาติในเดือนนี้เป็นการซื้อสุทธิประมาณ 5 พันล้านบาท แบ่งเป็นการซื้อสุทธิพันธบัตรระยะสั้นประมาณ 7 ร้อยล้านบาท ซื้อสุทธิพันธบัตรระยะยาว 8.9 พันล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว คงเหลือการถือครองพันธบัตรรัฐบาลรวมประมาณ 8.5 แสนล้านบาท หรือลดลงจากปีที่ผ่านมาประมาณ 2.5 พันล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ