ธนาคารกลางสหรัฐ (FED) มีมติเป็นเอกฉันท์ 11-0 คงอัตราดอกเบี้ยนโยบาย Federal Funds Rate ไว้ที่ 0-0.25% ตามการคาดการณ์ของตลาด และระบุเช่นเดิมว่าจะคงอยู่ที่ระดับดังกล่าวจนกว่าตลาดแรงงานจะอยู่ในระดับที่คณะกรรมการประเมินว่าเป็นระดับการจ้างงานเต็มอัตราและเงินเฟ้อเร่งตัวขึ้นสู่ระดับ 2% และเกินระดับดังกล่าวพอสมควรเป็นระยะเวลาหนึ่ง หลังการประชุมประธาน FED ประกาศลด QE อย่างเป็นทางการโดยจะลดวงเงินซื้อพันธบัตรรัฐบาล (ABS) และวงเงินซื้อสินทรัพย์ที่มีสินเชื่อที่อยู่อาศัยค้ำประกัน (MBS) ไปพร้อมกันตามสัดส่วน 10 และ 5 พันล้านดอลลาร์สหรัฐต่อเดือนในเดือนพฤศจิกายนและธันวาคมนี้ และมีแนวโน้มจะลด QE ในความเร่งดังกล่าวในเดือนถัดไป อย่างไรก็ตาม อัตราความเร่งในการลด QE ยังสามารถปรับเปลี่ยนได้ตามสภาวะการฟื้นตัวของเศรษฐกิจ ซึ่งปัจจุบันเศรษฐกิจและตลาดแรงงานแข็งแกร่งขึ้นต่อเนื่อง อย่างไรก็ตาม ประธาน FED ส่งสัญญาณว่ายังไม่ถึงเวลาที่จะขึ้นดอกเบี้ย โดยระบุว่าเป้าหมายการจ้างงานสูงสุด ยังมีอีกหลายปัจจัยที่ยังไม่บรรลุ ทั้งในส่วนของการจ้างงานและการมีส่วนร่วมในกำลังแรงงาน ทั้งนี้ การประกาศลด QE เป็นการตัดสินใจที่แยกจากการขึ้นดอกเบี้ย โดยการลด QE ในครั้งนี้เนื่องจาก FED บรรลุเป้าหมายความคืบหน้าที่ตั้งไว้เมื่อเดือนธันวาคม 2020 ในขณะที่การขึ้นดอกเบี้ยยังคงต้องประเมินตามการฟื้นตัวของเศรษฐกิจในระยะถัดไป ในเรื่องของเงินเฟ้อ FED มองว่าเงินเฟ้อที่พุ่งขึ้นสูงอย่างมากเป็นปัจจัยชั่วคราว (เงินเฟ้อ PCE เดือน ก.ย. เร่งตัวขึ้นเป็น 4.4%YoY สูงสุดในรอบ 30 ปี เหนือเป้าหมาย FED ที่ 2% อย่างมาก) เกิดจากความไม่สมดุลกันระหว่างอุปสงค์และอุปทานจากการเปิดเมือง ทำให้เกิดภาวะอุปทานขาดแคลน แต่ไม่เกิดจากภาวะตลาดแรงงานที่ตึงตัว โดยนายโพเวลยอมรับว่ายากที่จะประเมินว่าเงินเฟ้อจะกลับเข้าสู่ระดับปกติเมื่อไหร่ แต่ระบุว่าการดำเนินการของ FED เหมาะสมแล้วกับสถานการณ์ปัจจุบัน

ธนาคารกลางอังกฤษ (BOE) มีมติ 7-2 คงอัตราดอกเบี้ยนโยบายที่ 0.1% และคงวงเงินการเข้าซื้อสินทรัพย์ สวนทางกับที่ตลาดการเงินคาดว่าจะปรับขึ้นดอกเบี้ย 15bps ในการประชุมรอบนี้ ท่ามกลางเงินเฟ้อที่ขยายตัวสูงและการออกมาพูดส่งสัญญาณถึงการปรับขึ้นดอกเบี้ยในระยะใกล้ โดยเฉพาะจากนาย Andrew Bailey ผู้ว่าฯ BOE ในช่วงก่อนหน้านี้ ทางด้านเงินเฟ้อ ได้ปรับเพิ่มคาดการณ์เงินเฟ้อขึ้น เมื่อเทียบกับการคาดการณ์ในเดือนสิงหาคมที่ผ่านมา โดยปรับปี 2021 เป็น 4.25% (เดิม 4%) ปี 2022 เป็น 3.5% (เดิม 2.5%) และปี 2023 เป็น 2.25% (เดิม 2%) ส่วนปี 2024 คาดเงินเฟ้อจะขยายตัว 2% ทั้งนี้ BOE คาดเศรษฐกิจจะกลับเข้าสู่ระดับก่อน COVID-19 (4Q19) ในไตรมาส 1/2022 ช้ากว่าที่เคยคาดเมื่อเดือนสิงหาคม เล็กน้อยว่าจะเป็นไตรมาส 4 ของปีนี้

คณะกรรมการนโยบายการเงิน (MPC) มีมติเอกฉันท์คงดอกเบี้ยนโยบายที่ 0.50% เนื่องจากประเมินว่าเศรษฐกิจไทยผ่านจุดต่ำสุดในไตรมาสที่ 3 แล้วและเข้าสู่ช่วงฟื้นตัวจากการผ่อนคลายปิดเมืองและเปิดประเทศ ประกอบกับผลบวกจากการกระจายวัคซีนที่มีความคืบหน้าไปมาก ธปท. คาดเศรษฐกิจไทยปีนี้และปีหน้าขยายตัวใกล้เคียงกับที่ประเมินไว้ในครั้งก่อน ที่ 0.7% และ 3.9% ตามลำดับ ด้วยแรงหนุนจากการบริโภคภายในประเทศที่ฟื้นตัวภายหลังจากการผ่อนคลายปิดเมือง และการทยอยฟื้นตัวของนักท่องเที่ยวต่างชาติ รวมทั้งได้ปัจจัยสนับสนุนจากการส่งออกที่แม้จะมีแนวโน้มชะลอลงบ้างตามเศรษฐกิจคู่ค้า และแรงหนุนจากภาครัฐ อย่างไรก็ตามการฟื้นตัวในระยะข้างหน้ายังคงเปราะบางและมีความไม่แน่นอน โดยเฉพาะสถานการณ์การแพร่ระบาดภายหลังจากการเปิดประเทศ ในด้านเงินเฟ้อทั่วไปยังอยู่ในกรอบเป้าหมาย ธปท. ประเมินว่าเงินเฟ้ออาจเพิ่มสูงขึ้นได้ตามราคาพลังงานในตลาดโลกและภาวะชะงักงันของภาคอุปทาน อย่างไรก็ตาม แรงกดดันเงินเฟ้อจากด้านอุปสงค์ยังคงอยู่ในระดับต่ำ โดยในระยะปานกลาง ธปท. คาดว่าเงินเฟ้อจะยังคงอยู่ในกรอบเป้าหมาย

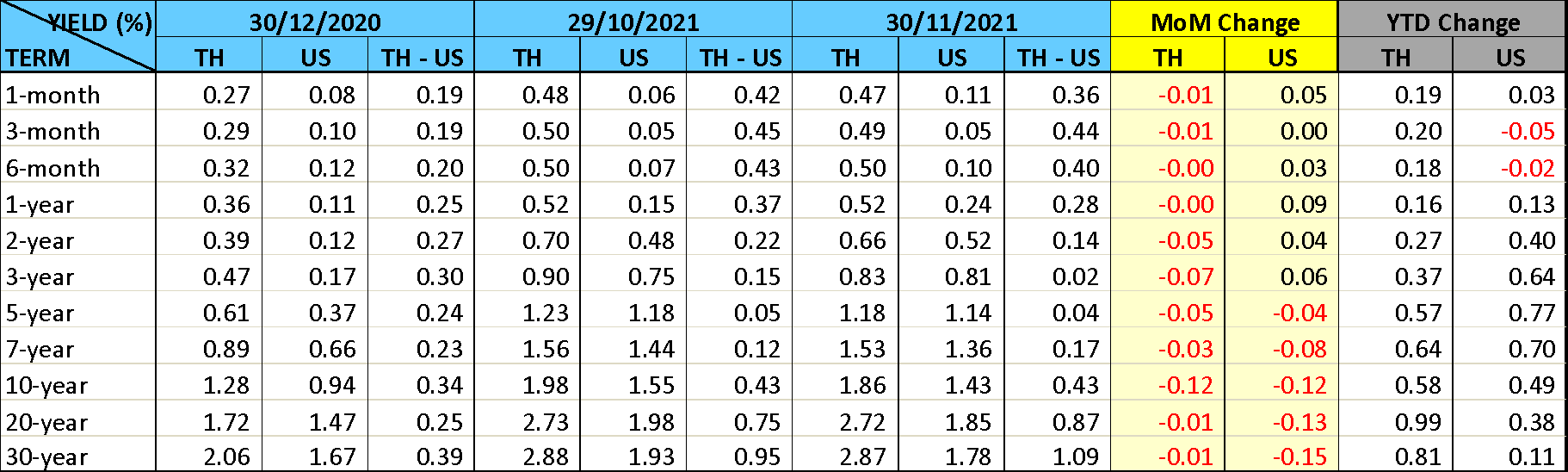

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลโดยภาพรวมปรับลดลงมา โดยเฉพาะในช่วงอายุ 10-16 ปี ประมาณ 10-22 bps แม้ว่าระหว่างเดือนอัตราผลตอบแทนจะปรับขึ้นไปบ้างตามทิศทางตลาดพันธบัตรสหรัฐที่นักลงทุนสถาบันแสดงความกังวลตัวเลขเงินเฟ้อมากขึ้น ทิศทางการซื้อขายของนักลงทุนต่างชาติในเดือนนี้เป็นการซื้อสุทธิทั้งพันธบัตรรัฐบาลระยะสั้นและระยะยาว โดยนักลงทุนต่างชาติซื้อสุทธิพันธบัตรรัฐบาลไทยรวม 4.38 หมื่นล้านบาท แบ่งเป็นการซื้อสุทธิพันธบัตรระยะสั้น 1.4 หมื่นล้านบาท ซื้อสุทธิพันธบัตรระยะยาว 3 หมื่นล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว คงเหลือการถือครองพันธบัตรรัฐบาลไทยประมาณ 9.8 แสนล้านบาท โดยการถือครองของนักลงทุนต่างชาติ ณ สิ้นเดือนพฤศจิกายน เพิ่มขึ้นจากปีที่ผ่านมาประมาณ 1.27 แสนล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ