การประชุมนโยบายการงินของสหรัฐฯ (FOMC) ในเดือนนี้ คณะกรรมการได้พิจารณาปรับเพิ่มอัตราดอกเบี้ย 0.50% ทำให้อัตราดอกเบี้ยมาอยู่ที่ 0.75%-1.00% และส่งสัญญาณขึ้นดอกเบี้ย 0.50% ต่อเนื่องในอีกสองการประชุมข้างหน้า รวมถึงมองว่าเป็นความสำคัญที่จะปรับขึ้นดอกเบี้ยไปที่จุดสมดุล และอาจจำเป็นที่จะปรับขึ้นจนถึงจุดที่ตึงตัวได้ตามสถานการณ์ของเศรษฐกิจ อย่างไรก็ดี คณะกรรมการมีความกังวลต่อความเสี่ยงของระบบการเงินและสภาพคล่องในตลาด สุดท้ายแล้ว คณะกรรมการยังได้ให้คำมั่นถึงความพยายามในการปรับลดเงินเฟ้อเข้าสู่ระดับเป้าหมายที่ 2% อย่างมีเสถียรภาพ ในด้านกระบวนการลดขนาดงบดุล หรือ QT คณะกรรมการระบุจะเริ่มต้นในวันที่ 1 มิ.ย. ในอัตราเดือนละ USD47.5bn (แบ่งเป็น Treasury เดือนละ USD30bn และ MBS เดือนละ USD17.5bn) และจะทยอยปรับขึ้นในเวลา 3 เดือน สู่ระดับ USD95bn (แบ่งเป็น Treasury เดือนละ USD60bn และ MBS เดือนละ USD35bn) ตามแผนเดิมที่ได้ส่งสัญญาณไว้ โดยแถลงการณ์ระบุว่า FED ตั้งใจที่จะชะลอและยุติการลดขนาดงบดุลเมื่อดุลเงินสำรอง (Reserve Balance) อยู่เหนือระดับที่ FED มองว่าเป็นระดับที่เพียงพอ ทางด้านการประเมินเศรษฐกิจ คณะกรรมการมองว่า แม้ว่าเศรษฐกิจสหรัฐฯ จะติดลบในไตรมาสที่ 1 แต่อุปสงค์ภายในประเทศดีกว่าในไตรมาสก่อนหน้า การบริโภคและการลงทุนภาคเอกชนขยายตัวดีในไตรมาสแรก การลงทุนสินค้าคงคลังปรับลดลงหลังจากเพิ่มขึ้นสูงในไตรมาสที่ 4 ของปีที่แล้ว คณะกรรมการคาดการณ์เศรษฐกิจจะขยายตัวในไตรมาสที่ 2 รวมถึงโตต่อเนื่องสำหรับช่วงที่เหลือของปี และชะลอลงในปี 2023 และ 2024 ตามการเริ่มถอนนโยบายช่วยเหลือต่างๆ และการตึงตัวของภาคการเงิน

ธนาคารกลางอังกฤษ (BOE) มีมติ 6-3 ปรับดอกเบี้ยขึ้น 25bps สู่ระดับ 1% ตามคาดการณ์ของตลาด ซึ่งนับเป็นการปรับขึ้นต่อเนื่อง 4 รอบการประชุมสู่ระดับสูงสุดนับตั้งแต่ปี 2009 โดยคณะกรรมการ 3 ท่านที่เห็นต่างมองว่าควรปรับขึ้นไป 50bps สู่ระดับ 1.25% นอกจากนี้ คณะกรรมการระบุจะเริ่มพิจารณาการขายสินทรัพย์ที่เข้าซื้อในมาตรการ QE โดยคาดจะมีรายละเอียดมากขึ้นในเดือน ส.ค. BOE มีมุมมองต่อเศรษฐกิจแย่ลงอย่างมาก ท่ามกลางการเพิ่มขึ้นมากของราคาพลังงานที่หนุนเงินเฟ้อและกดดันความสามารถในการใช้จ่ายของผู้บริโภค โดยคาดเศรษฐกิจอังกฤษจะหดตัวราว -1.0% ในไตรมาส 4/2022 และคาดเศรษฐกิจปี 2023 จะหดตัว -0.25% (ลดลงจากที่คาดขยายตัว 1.25% ในเดือน ก.พ.) และจะขยายตัวเพียง 0.25% ในปี 2024 (ลดลงจากที่คาดขยายตัว 1.0% ในเดือน ก.พ.) ทางด้านเงินเฟ้อ BOE คาดจะขยายตัวทำจุดสูงสุดเหนือระดับ 10% เล็กน้อยในไตรมาส 4 สูงสุดนับตั้งแต่ปี 1982 เพิ่มขึ้นจากที่คาดไว้เมื่อเดือน ก.พ. ว่าจะขยายตัวทำจุดสูงสุดที่ 7.25% ในไตรมาส 2 โดยเงินเฟ้อเดือน มี.ค. ขยายตัว 7.0% ซึ่ง BOE คาดจะเร่งตัวขึ้นเป็น 9.1% ในเดือน เม.ย. อย่างไรก็ดี BOE คาดเงินเฟ้อจะชะลอลงอย่างรวดเร็วหลังทำจุดสูงสุด โดยคาดจะขยายตัวลดลงเป็น 2.1% ในช่วง 2 ปีข้างหน้า (ปี 2024) และลดลงเป็น 1.3% ในช่วง 3 ปีข้างหน้า (ปี 2025) ต่ำกว่าเป้าหมายที่ 2% ทั้งนี้ คณะกรรมการ BOE มีความเห็นต่างมากขึ้นในแนวโน้มของดอกเบี้ยในระยะข้างหน้า โดยแถลงการณ์ระบุคณะกรรมการ ‘บางท่าน’ ตัดสินว่าการเพิ่มความเข้มงวดในนโยบายการเงินเพิ่มเติมอาจยังมีความเหมาะสมในเดือนข้างหน้า ซึ่งเปลี่ยนแปลงไปจากเมื่อเดือน มี.ค. ที่ระบุคณะกรรมการส่วนใหญ่เห็นว่าการเพิ่มความเข้มงวดในนโยบายการเงินเพิ่มเติมอาจมีความเหมาะสม

ทางด้านเศรษฐกิจของไทย สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ แถลงตัวเลขผลิตภัณฑ์มวลรวมในประเทศ (GDP) ในไตรมาสแรกของปี 2565 ขยายตัวได้ 2.2% เร่งขึ้นจากการขยายตัว 1.8% ในไตรมาสก่อนหน้า (%YoY) และเมื่อปรับผลของฤดูกาลออกแล้ว เศรษฐกิจไทยในไตรมาสแรกของปี 2565 ขยายตัวจากไตรมาสที่สี่ของปี 2564 1.1% (QoQ_SA) แนวโน้มเศรษฐกิจไทยในปี 2565 คาดว่าจะขยายตัวในช่วง 2.5–3.5% โดยมีปัจจัยสนับสนุนสำคัญจากการปรับตัวดีขึ้นของอุปสงค์ภายในประเทศ การฟื้นตัวของภาคการท่องเที่ยว และการขยายตัวอย่างต่อเนื่องของการส่งออกสินค้า โดยคาดว่ามูลค่าการส่งออกสินค้าในรูปดอลลาร์สรอ.ขยายตัว 7.3% การอุปโภคบริโภคและการลงทุนภาคเอกชนขยายตัว 3.9% และ 3.5% ตามลำดับ ขณะที่การลงทุนภาครัฐขยายตัว 3.4% ส่วนอัตราเงินเฟ้อทั่วไปคาดว่าจะอยู่ในช่วง 4.2–5.2% และดุลบัญชีเดินสะพัดมีแนวโน้มขาดดุล 1.5% ของ GDP

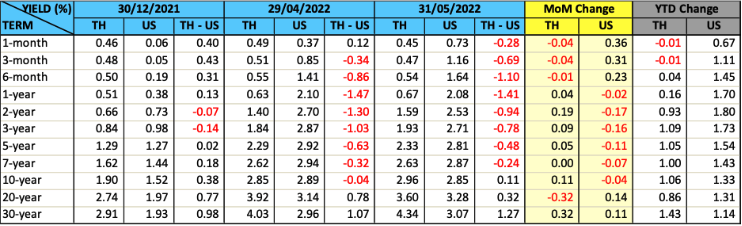

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนโดยรวมเปลี่ยนแปลงไม่มากนัก ยกเว้นพันธบัตรรุ่นที่มีอายุตรงกับพันธบัตรที่มีการเสนอขายผ่านตลาดแรกในเดือนนี้ เช่น รุ่น 2-3 ปี, 14 ปี และ 30 ปี ในขณะที่ตลาดพันธบัตรรัฐบาลสหรัฐ อัตราผลตอบแทนระยะสั้นปรับขึ้นตามอัตราดอกเบี้ยนโยบายที่มีการประชุมในเดือนนี้ ส่วนอัตราผลตอบแทนพันธบัตรที่อายุยาวขึ้นปรับลดลง เพราะกระแสเงินทุนที่ไหลกลับมาลงทุนในตลาดพันธบัตรสหรัฐเนื่องจากอัตราผลตอบแทนที่เพิ่มสูงขึ้นจากช่วงที่ผ่านมา จนทำให้เกิดภาวะเงินดอลลาร์แข็งค่า ส่วนทิศทางการซื้อขายของนักลงทุนต่างชาติในเดือนนี้เป็นการซื้อสุทธิพันธบัตรระยะสั้น 2.4 หมื่นล้านบาทและซื้อสุทธิพันธบัตรระยะยาว 6 พันล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว คงเหลือการถือครองเพิ่มขึ้น 1.6 หมื่นล้านบาท ยอดการถือครองพันธบัตรรัฐบาลไทย ณ สิ้นเดือนพฤษภาคมอยู่ที่ประมาณ 1.07 ล้านล้านบาท เพิ่มขึ้นจากสิ้นปีก่อนประมาณ 4.6 หมื่นล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ