ธนาคารกลางยุโรป (ECB) ประกาศขึ้นดอกเบี้ยครั้งใหญ่ที่สุดในประวัติศาสตร์ โดยมีมติเอกฉันท์ปรับขึ้นดอกเบี้ยนโยบาย 75bps โดยขึ้นอัตราดอกเบี้ยเงินฝาก (Deposit Facility) จาก 0.00% ไปอยู่ที่ 0.75% อัตราดอกเบี้ยเงินกู้ (Marginal Lending Facility) จาก 0.75% ไปอยู่ที่ 1.50% และอัตราดอกเบี้ย Main Refinancing Operations จาก 0.50% ไปอยู่ที่ 1.25% พร้อมกันนี้ได้ยกเลิกเพดานดอกเบี้ย 0% สำหรับเงินฝากภาครัฐ ประธาน ECB ส่งสัญญาณขึ้นดอกเบี้ยต่อเนื่องในการประชุมครั้งถัดไป พร้อมไม่ปฏิเสธโอกาสการขึ้นดอกเบี้ย 75bps ในการประชุมครั้งถัดไป โดยจะพิจารณาจากข้อมูลเป็นหลัก (Data Dependent) และยังคงให้ความสำคัญกับการจัดการให้เงินเฟ้อกลับมาอยู่ที่ระดับเป้าหมายใกล้เคียง 2% นอกจากนี้ได้คาดการณ์เศรษฐกิจชะลอลงและเงินเฟ้อยังคงอยู่ในระดับสูง จากประเด็นการขาดแคลนก๊าซเป็นหลัก ประเมินภาพรวมเศรษฐกิจในระยะข้างหน้าชะลอลง เงินเฟ้อยังคงเร่งตัวในระดับสูง ปรับเพิ่มคาดการณ์ GDP ยุโรปในปีนี้ขึ้นเป็น 3.1% จากคาดการณ์ในเดือนมิถุนายนที่ 2.8% เนื่องจากเศรษฐกิจยุโรปในช่วงครึ่งปีแรกเติบโตได้ดีกว่าคาด อย่างไรก็ตาม ปรับลดคาดการณ์ปี 2023 และ 2024 ลงเป็น 0.9% และ 1.9% ตามลำดับ จาก 2.1% ท่ามกลางความเสี่ยงที่มีแนวโน้มเพิ่มขึ้นทั้งในระยะสั้นและระยะยาวจากประเด็นการขาดแคลนก๊าซ ทำให้ ECB ปรับเพิ่มคาดการณ์เงินเฟ้อเป็น 8.0% 5.5% และ 2.3% สำหรับปี 2022 2023 และ 2024 ตามลำดับ

ธนาคารกลางสหรัฐ (FED) มีมติเอกฉันท์ขึ้นดอกเบี้ย 75bps ติดต่อกันเป็นครั้งที่ 3 เพื่อทำให้เงินเฟ้อกลับเข้าสู่เป้าหมายที่ 2% พร้อมดำเนินการลดงบดุลต่อเนื่องตามแผนเดิม ทำให้อัตราดอกเบี้ยนโยบายขึ้นมาอยู่ที่ 3.0%-3.25% สูงสุดนับตั้งแต่ปี 2008 ในขณะที่ค่ากลางของ Dot Plot ล่าสุดระบุว่าสมาชิก FED ส่วนใหญ่มีมุมมองต่อการขึ้นดอกเบี้ยให้ถึง 4.4% ในปีนี้ ซึ่งเพิ่มขึ้นจาก 3.4% ที่ระบุไว้รอบเดือนมิถุนายน นอกจากนี้ กรรมการยังมีมุมมองดอกเบี้ยอยู่ที่ 4.6% ในปี 2023 ซึ่งเพิ่มขึ้นจาก 3.75% ที่คาดไว้ตอนเดือนมิถุนายน FED ประเมินว่าเงินเฟ้อยังอยู่ในระดับสูงจากภาวะความไม่สมดุลระหว่างภาคอุปสงค์และอุปทาน จากการระบาดของโควิด ราคาอาหารและพลังงานที่อยู่ในระดับสูง และความกดดันจากราคาสินค้าที่เพิ่มขึ้นอย่างทั่วถึงมากขึ้น โดยสงครามระหว่างรัสเซียและยูเครนเพิ่มความกดดันให้เงินเฟ้อเพิ่มขึ้น และกระทบต่อเศรษฐกิจทั่วโลก FED ได้ปรับคาดการณ์เงินเฟ้อในปีนี้เพิ่มขึ้นเป็น 5.4% จากเดิมที่ 5.2% และสำหรับปีหน้าเงินเฟ้อปรับขึ้นจากคาดการณ์เดิมที่ 2.6% ไปอยู่ที่ 2.8% ทั้งนี้ ยังได้ปรับลดคาดการณ์เศรษฐกิจในปีนี้ลงจาก 1.7% เป็น 0.2% และปีหน้าจาก 1.7% เป็น 1.2% จากเศรษฐกิจที่เริ่มชะลอตัวลงทั้งด้านการใช้จ่ายและการผลิต รวมถึงผลกระทบของเงินเฟ้อที่เพิ่มขึ้นสูง ด้านตลาดแรงงาน ภาพรวมตลาดแรงงานยังคงแข็งแกร่ง และอัตราการว่างงานจะยังอยู่ในระดับต่ำ อย่างไรก็ดี FED ปรับเพิ่มประมาณการอัตราการว่างงานจาก 3.7% ในปีนี้ ไปอยู่ที่ 3.8% และปรับขึ้นไปอยู่ที่ 4.4% ในปีหน้า จากเดิมที่คาดอยู่ที่ 3.9%

คณะกรรมการนโยบายการเงิน (กนง.) มีมติเอกฉันท์ขึ้นดอกเบี้ยนโยบาย 25bps เป็น 1.00% จาก 0.75% ตามที่ตลาดคาดการณ์ โดยประเมินว่าเศรษฐกิจไทยฟื้นตัวต่อเนื่อง จากแรงหนุนการท่องเที่ยวและการบริโภคภายในประเทศ ในขณะที่เงินเฟ้อยังคงอยู่ในระดับสูงและเริ่มเห็นการส่งผ่านทางต้นทุนที่มากขึ้น ทางด้านตัวเลขเศรษฐกิจ คงคาดการณ์ GDP ไทยปีนี้ที่ 3.3% และปรับลดคาดการณ์ปีหน้าเป็น 3.8% จาก 4.2% โดยยังประเมินว่าการท่องเที่ยวและการบริโภคเอกชนเป็นปัจจัยสนับสนุนสำคัญสำหรับเศรษฐกิจไทยในปีนี้ และมีการปรับคาดการณ์นักท่องเที่ยวในปีนี้และปีหน้าเพิ่มขึ้นเป็น 9.5 ล้านคน และ 21.0 ล้านคนตามลำดับ ในขณะที่ปรับลดคาดการณ์อุปสงค์ในประเทศปีหน้าลงเป็น 2.5% จาก 3.0% ท่ามกลางความเสี่ยงภาวะเศรษฐกิจโลกที่มีแนวโน้มชะลอลง ซึ่ง ธปท. ประเมินว่าจะส่งผลให้การส่งออกในปีหน้าชะลอลงด้วย ด้านอัตราเงินเฟ้อ ได้ปรับเพิ่มคาดการณ์เงินเฟ้อปีนี้และปีหน้าเป็น 6.3% และ 2.6% จาก 6.2% และ 2.5% ตามลำดับ พร้อมปรับเพิ่มคาดการณ์เงินเฟ้อพื้นฐานในปีนี้และปีหน้าที่ 2.6% และ 2.4% ตามลำดับ เนื่องจากการส่งผ่านต้นทุนที่เพิ่มขึ้น ในขณะที่แรงกดดันเงินเฟ้อด้านอุปสงค์ยังมีจำกัด ทั้งนี้ ธปท. ประเมินว่าเงินเฟ้อระยะปานกลางจะยังคงอยู่ในกรอบเป้าหมายที่ 1.0-3.0%

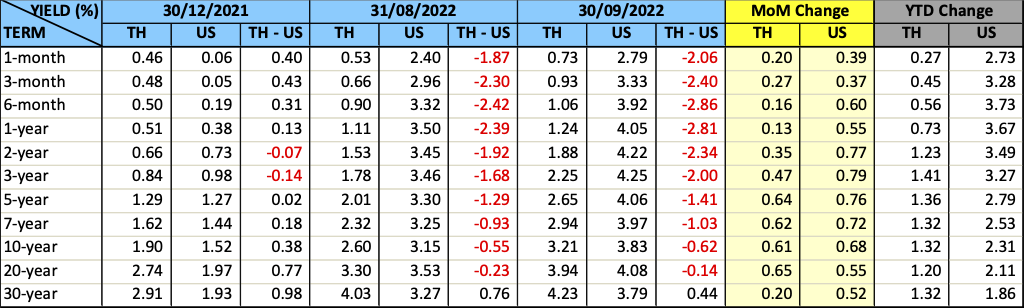

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลไทยปรับตัวขึ้นในทิศทางเดียวกับตลาดพันธบัตรสหรัฐ โดยอัตราผลตอบแทนปรับตัวขึ้นตลอดทั้งเส้น ในช่วงอายุ 5-11 ปีปรับขึ้นมากที่สุด 60-74bps ในขณะที่พันธบัตรระยะสั้นอายุไม่เกิน 1 ปีปรับขึ้นเล็กน้อย 13-27bps ตามการขึ้นอัตราดอกเบี้ยนโยบายของธปท. ส่วนพันธบัตรรัฐบาลสหรัฐปรับตัวขึ้น 37-79bps จากการคาดการณ์ว่า FED จะจริงจังกับการสกัดเงินเฟ้อ และมีแนวโน้มจะขึ้นดอกเบี้ยนโยบายอีก 1.00-1.25% ในการประชุมอีก 2 ครั้งที่เหลือในปีนี้ ส่วนทิศทางการซื้อขายของนักลงทุนต่างชาติในเดือนนี้เป็นการขายสุทธิพันธบัตรระยะสั้น 3.9 พันล้านบาทและขายสุทธิพันธบัตรระยะยาว 13.8 พันล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว คงเหลือการถือครองลดลง 2.2 หมื่นล้านบาท ยอดการถือครองพันธบัตรรัฐบาลไทย ณ สิ้นเดือนกันยายนอยู่ที่ประมาณ 1 ล้านล้านบาท ลดลงจากสิ้นปีก่อนประมาณ 2.4 หมื่นล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ