BOJ คงการควบคุมอัตราผลตอบแทนพันธบัตรสวนทางการคาดการณ์ของตลาด ด้วยมติเอกฉันท์ให้คงอัตราดอกเบี้ยระยะสั้นที่ -0.1%, คงควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่น (Yield curve control) อายุ 10 ปีที่ใกล้ 0% และการเข้าซื้อพันธบัตรรัฐบาลอายุ 10 ปี ไม่จำกัด ที่ -0.5% ถึง 0.5%, คงการซื้อ ETFs ไม่เกิน 12 ล้านล้านเยนและ J-REITs ไม่เกิน 1.8 แสนล้านเยนต่อปี และซื้อตราสารหนี้ภาคเอกชนในปริมาณใกล้เคียงกับช่วงก่อนโควิด-19 รวมทั้งซื้อตราสารหนี้เอกชนระยะสั้น (Commercial paper) 2 ล้านล้านเยนและหุ้นกู้เอกชน (Corporate bond) 3 ล้านล้านเยน ด้านตัวเลขเศรษฐกิจ ได้ปรับลดคาดการณ์ GDP ในปีงบประมาณ 2023 ลงเล็กน้อยเป็น 1.7% จากคาดการณ์เดิมในเดือนตุลาคมที่ 1.9% พร้อมคงคาดการณ์เงินเฟ้อที่ 1.6% เนื่องจากคาดว่าเศรษฐกิจญี่ปุ่นจะฟื้นตัวต่อเนื่อง แม้จะเผชิญการแพร่ระบาดของโควิด-19 และข้อจำกัดด้านอุปทาน อย่างไรก็ตาม แรงกดดันจากราคาสินค้าโภคภัณฑ์มีแนวโน้มชะลอลง ซึ่งมีแนวโน้มส่งผลให้เงินเฟ้อในปีงบประมาณ 2023 ชะลอลงด้วย จากคาดการณ์เงินเฟ้อ 3.0% ในปีงบประมาณ 2022

คณะกรรมการนโยบายการเงิน (กนง.) มีมติเอกฉันท์ขึ้นดอกเบี้ยนโยบาย 25bps เป็น 1.50% ตามคาด โดย กนง. ประเมินว่าเศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่องจากการฟื้นตัวของการท่องเที่ยวและการบริโภคภายในประเทศ จากการกลับมาของนักท่องเที่ยวจีน แม้การส่งออกจะมีแนวโน้มชะลอลง และอัตราเงินเฟ้อยังอยู่ในระดับสูง และมีความเสี่ยงเพิ่มขึ้นจากแรงกดดันเงินเฟ้อด้านอุปสงค์ตามการฟื้นตัวของเศรษฐกิจ อย่างไรก็ตาม ธปท. พร้อมปรับเปลี่ยนท่าทีนโยบายการเงิน หากภาพรวมเศรษฐกิจและเงินเฟ้อเปลี่ยนแปลงไปจากที่ประเมินไว้ ธปท. ปรับเพิ่มคาดการณ์นักท่องเที่ยวที่ 25.5 ล้านคน ในปี 2023 และ 34.0 ล้านคน ในปี 2024 จากประมาณการเดิมในเดือนพฤศจิกายนที่ 22.0 ล้านคน และ 31.5 ล้านคน ตามลำดับ โดย ธปท. ประเมินว่าจะเป็นปัจจัยหลักสนับสนุนเศรษฐกิจไทยและการบริโภคภายในประเทศ แม้จะทำให้เงินเฟ้ออาจจะยังคงทรงตัวในระดับสูงและมีความเสี่ยงเพิ่มขึ้นจากการฟื้นตัวของภาคอุปสงค์ แต่โดยรวม ธปท. คาดเงินเฟ้อกลับสู่เป้าหมายในปีนี้ ด้านการส่งออกมีแนวโน้มชะลอลงในปีนี้ ตามแนวโน้มเศรษฐกิจโลกที่ชะลอลง

FED มีมติเอกฉันท์ขึ้นดอกเบี้ย 25bps ตามคาด เพื่อทำให้เงินเฟ้อกลับเข้าสู่เป้าหมายที่ 2% ให้ได้ พร้อมดำเนินการลดงบดุลต่อเนื่องตามแผนเดิม ทำให้ปัจจุบันอัตราดอกเบี้ยนโยบายอยู่ที่ 4.50%-4.75% โดยยังคงประเมินการขึ้นดอกเบี้ยต่อเนื่องเหมาะสมสำหรับการทำให้นโยบายการเงินตึงตัวพอที่จะทำให้เงินเฟ้อกลับเข้าสู่เป้า 2% และจะประเมินการขึ้นดอกเบี้ยในครั้งต่อไปจากผลของการขึ้นดอกเบี้ยครั้งที่ผ่านมาที่มีต่อกิจกรรมทางเศรษฐกิจ เงินเฟ้อ และตลาดการเงิน FED ประเมินว่าเงินเฟ้อยังอยู่ในระดับสูงกว่าเป้าหมายที่ 2% อย่างไรก็ดี การชะลอลงของเงินเฟ้อในช่วงสามเดือนที่ผ่านมาเป็นเรื่องที่ดี แต่ FED ยังต้องการหลักฐานที่ชัดเจนกว่านี้เพื่อให้มั่นใจว่าเงินเฟ้อกำลังปรับตัวลง ซึ่งการจะทำให้เงินเฟ้อกลับเข้าเป้าหมายได้ จำเป็นที่เศรษฐกิจจะขยายตัวในระดับต่ำกว่าปกติ และตลาดแรงงานที่ผ่อนคลายลง ทางด้านเศรษฐกิจสหรัฐฯ ในปีที่แล้วชะลอลงมาก และเครื่องชี้เศรษฐกิจในระยะนี้ แสดงให้เห็นถึงการใช้จ่ายภาคเอกชนที่ชะลอลง และกิจกรรมของตลาดบ้านปรับลดลงต่อเนื่องจากดอกเบี้ยกู้บ้านที่สูง รวมถึงการปรับลดลงของการลงทุน อย่างไรก็ดี ตลาดแรงงานยังคงแข็งแกร่ง อัตราการว่างงานอยู่ในระดับต่ำที่สุดในรอบ 50 ปี และการจ้างงานยังคงขยายตัวดี นอกจากนี้ ประธาน FED ยังไม่คิดว่าจะมีการลดอัตราดอกเบี้ยในปีนี้ เนื่องจากปีนี้ยังคาดว่าเศรษฐกิจจะขยายตัวได้ แม้ค่อนข้างต่ำ แม้ว่าเงินเฟ้อที่ชะลอลงในสองสามเดือนที่ผ่านมาเป็นข่าวดี แต่เงินเฟ้อภาคบริการไม่รวมค่าเช่าบ้านยังต้องเฝ้าระวัง และตลาดอาจคาดเงินเฟ้อชะลอลงเร็วกว่าที่ FED คาด และยอมรับมีโอกาสดอกเบี้ยจะสูงสุดที่ 5% ได้ หากเงินเฟ้อลดลงเร็ว

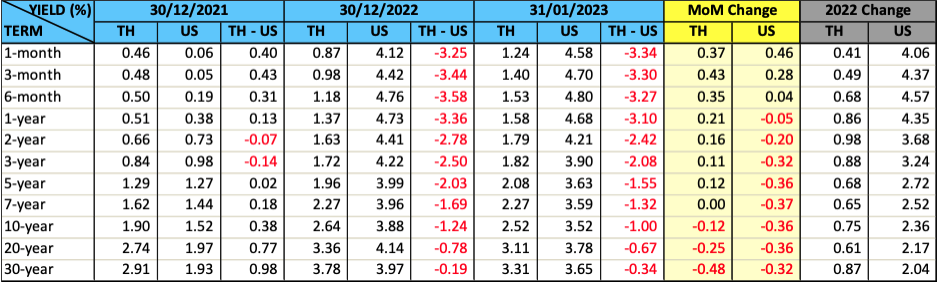

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลไทยช่วงอายุน้อยกว่า 7 ปีปรับเพิ่มขึ้น ประมาณ 6-37bps ในขณะที่รุ่นอายุยาวกว่านี้อัตราผลตอบแทนปรับลดลงตามทิศทางตลาดพันธบัตรสหรัฐฯ จากการคาดการณ์ของนักลงทุนหรือนักวิเคราะห์ส่วนใหญ่ว่า FED จะขึ้นดอกเบี้ยในอัตราที่น้อยลงและไม่ต่อเนื่องเหมือนปีที่ผ่านมาส่วนการซื้อขายของนักลงทุนต่างชาติเดือนนี้ เป็นการซื้อสุทธิพันธบัตรระยะสั้น 2 หมื่นล้านบาท ซื้อสุทธิพันธบัตรระยะยาว 9.5 พันล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว นักลงทุนต่างชาติถือครองเพิ่มขึ้นประมาณ 2.5 หมื่นล้านบาท โดยสรุปยอดการถือครองพันธบัตรรัฐบาลไทย ณ สิ้นเดือนมกราคมอยู่ที่ประมาณ 1.09 ล้านล้านบาท เพิ่มขึ้นจากสิ้นปีก่อนประมาณ 1.7 หมื่นล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ