ธนาคารกลางยุโรป (ECB) ปรับขึ้นอัตราดอกเบี้ยนโยบาย 50bps ต่อเนื่องตามคาด พร้อมยืนยันการลดขนาดงบดุลเริ่มต้นในเดือนมีนาคม 2023 และระบุว่าแรงกดดันจากราคาพลังงานเริ่มชะลอลงบางส่วน มติในครั้งนี้เป็นการปรับขึ้นดอกเบี้ยต่อเนื่อง โดยขึ้นอัตราดอกเบี้ยเงินฝาก (Deposit facility) จาก 2.00% ไปอยู่ที่ 2.50% อัตราดอกเบี้ย Main refinancing operations จาก 2.50% ไปอยู่ที่ 3.00% และอัตราดอกเบี้ยเงินกู้ (Marginal lending facility) จาก 2.75% ไปอยู่ที่ 3.25% ในถ้อยแถลงหลังผลการประชุม ประธาน ECB ระบุว่าจะยังคงขึ้นดอกเบี้ยต่อเนื่องด้วยขนาดการขึ้นดอกเบี้ยที่คงที่ จนกว่าเงินเฟ้อจะเข้าใกล้ระดับเป้าหมายที่ 2% จากการพิจารณาทั้งปัจจัยเงินเฟ้อและสภาวะทางการเงิน ในขณะที่เศรษฐกิจยุโรปในไตรมาสที่ 4 เบื้องต้นเติบโต 0.1% แรงกดดันจากราคาพลังงานเริ่มชะลอลงบางส่วน ความเชื่อมั่นดีขึ้นต่อเนื่อง นอกจากนี้ อัตราการว่างงานยังคงอยู่ในระดับต่ำที่สุดเป็นประวัติการณ์ที่ 6.6% ในเดือนธันวาคมที่ผ่านมา นักวิเคราะห์คาดการณ์ว่า ECB มีแนวโน้มขึ้นดอกเบี้ยต่อเนื่องในการประชุมครั้งหน้า เนื่องจากเงินเฟ้อยุโรปยังอยู่ในระดับสูงที่ 8.5% ในเดือนมกราคม 2023 แม้เงินเฟ้อดังกล่าวจะชะลอลงติดต่อกันเป็นเดือนที่ 3 จากระดับสูงสุดเป็นประวัติการณ์ที่ 10.7% ในเดือนตุลาคม 2022 และภาพรวมเงินเฟ้อโดยรวมของยุโรปยังคงอยู่สูงกว่าประเทศอื่น ๆ โดยเปรียบเทียบ แรงกดดันจากราคาพลังงานที่ยังอยู่ในระดับสูงจากการตรึงกำลังลดการผลิตของโอเปกพลัส ประกอบกับการเรียกร้องขึ้นค่าแรงของสหภาพแรงงานในหลายประเทศทั่วยุโรป อาจเป็นปัจจัยเร่งต่อเงินเฟ้อ (Wage price spiral) นอกจากนี้ เมื่อพิจารณาจากท่าทีเข้มแข็งต่อการขึ้นดอกเบี้ย (Hawkish tone) โอกาสที่ ECB จะขึ้นดอกเบี้ยต่อเนื่องอีก 50bps ในครั้งหน้า จึงมีความเป็นไปได้สูง โดยปัจจุบันตลาดคาดการณ์การขึ้นดอกเบี้ยสูงสุดในรอบนี้ที่ราว 3.30% ในช่วงเดือนกรกฎาคม 2023

รายงานการประชุมนโยบายการเงินของสหรัฐฯ (FOMC) ที่ประชุมเมื่อวันที่ 31 มกราคม – 1 กุมภาพันธ์ที่ผ่านมา ซึ่ง FED ชะลอการขึ้นดอกเบี้ยเป็น 25bps และตอกย้ำว่าการขึ้นดอกเบี้ยต่อเนื่องเป็นสิ่งเหมาะสม จนกว่าเงินเฟ้อจะกลับสู่เป้าหมาย พร้อมยอมรับว่าการเติบโตของเศรษฐกิจในปี 2022 ต่ำกว่าแนวโน้มในระยะยาว และคาดการณ์เศรษฐกิจในปี 2023 ชะลอลงต่อเนื่อง ในขณะที่ตลาดแรงงานยังคงแข็งแกร่ง สะท้อนจากการจ้างงานที่เพิ่มขึ้น และเศรษฐกิจสหรัฐฯ ขยายตัวปานกลาง ดังนั้น FED จึงประเมินว่าการขึ้นดอกเบี้ยต่อเนื่องในระยะข้างหน้าจนกว่าเงินเฟ้อจะกลับสู่ระดับเป้าหมายที่ 2% เป็นสิ่งที่เหมาะสม ทั้งนี้ ยังคงการลดขนาดงบดุลต่อเนื่องในอัตราเท่าเดิม และมีสมาชิกบางท่านที่ไม่ได้มีสิทธิลงมติในการประชุมครั้งนี้ให้ความเห็นว่า FED ควรขึ้นดอกเบี้ย 50bps คณะกรรมการฯ ระบุว่าเงินเฟ้อปัจจุบันสูงกว่าเป้าหมายที่ 2% และสูงเกินกว่าจะรับได้ พร้อมระบุว่าต้นทุนการดำรงชีวิตเพิ่มขึ้นอย่างมาก โดยเฉพาะกับครัวเรือนที่มีรายได้น้อย แม้เงินเฟ้อในช่วง 3 เดือนที่ผ่านมาจะชะลอลงเมื่อเทียบกับเดือนก่อนหน้า แต่เงินเฟ้อในวงกว้างยังไม่ได้ส่งสัญญาณมีความคืบหน้ามากนัก โดยเงินเฟ้อพื้นฐานชะลอลงจากการชะงักงันของห่วงโซ่อุปทานโลกที่ผ่อนคลายมากขึ้น ในขณะที่เงินเฟ้อในตลาดบ้านอาจจะเริ่มชะลอลงในระยะข้างหน้า นอกจากนี้ คณะกรรมการบางส่วนประเมินว่าค่าจ้างมีแนวโน้มปรับตัวช้ากว่าเงินเฟ้อ และอาจปรับตัวเพิ่มขึ้นในระยะข้างหน้า ซึ่งจะทำให้เงินเฟ้อมีความซับซ้อนมากยิ่งขึ้น

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงาน GDP ไทยในไตรมาสที่ 4 ปี 2022 ขยายตัว 1.4%YoY (-1.5%QoQ SA) ต่ำกว่าที่ตลาดคาดว่าจะขยายตัว 3.6%YoY และจากไตรมาสก่อนหน้าที่ขยายตัว 4.6%YoY โดยการบริโภคภาคเอกชนขยายตัว 5.7% การลงทุนรวมขยายตัว 3.9% และการส่งออกบริการขยายตัว 94.6% อย่างไรก็ดี การส่งออกสินค้าหดตัว 10.5% และ การบริโภครัฐบาลหดตัว 8.0% โดยรวมปี 2022 GDP ไทยขยายตัว 2.6%YoY ดีขึ้นจากที่ขยายตัว 1.5%YoY ในปี 2021 สศช. คาดการณ์เศรษฐกิจไทยปี 2023 ขยายตัว 2.7-3.7% (ค่ากลาง 3.2%) โดยคาดการณ์ส่งออกหดตัว 1.6% และคาดการณ์นักท่องเที่ยวในปีนี้ที่ 28 ล้านคน พร้อมคาดการณ์ค่าเงินบาทปีหน้าที่ 32.3-33.3 บาท/ดอลลาร์สหรัฐ และคาดเงินเฟ้อชะลอลงเป็น 2.5-3.5%

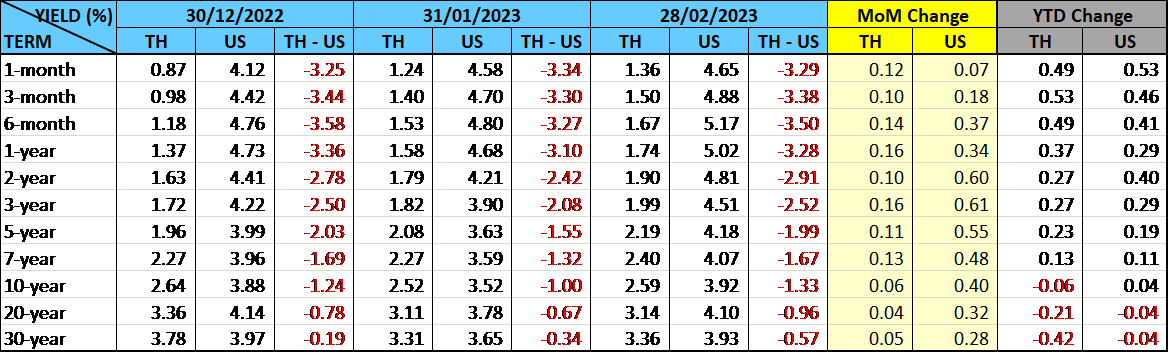

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ โดยรวมอัตราผลตอบแทนพันธบัตรรัฐบาลปรับเพิ่มขึ้น 1-16bps ยกเว้นพันธบัตรอายุยาวกว่า 30 ปีขึ้นไปกลับปรับลดลง ในขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐยังคงปรับขึ้นต่อเนื่อง โดยพันธบัตรอายุ 6 เดือนและ 1 ปีได้แตะระดับ 5% ในเดือนนี้ สูงสุดในรอบกว่า 20 ปี เนื่องจากเริ่มมีนักวิเคราะห์และนักลงทุนปรับเพิ่มระดับอัตราดอกเบี้ยนโยบายว่าอาจจะไปแตะ 5.00-5.25% ตลอดจนลดความกังวลลงในเรื่องที่ภาวะเศรษฐกิจสหรัฐฯ อาจเผชิญกับภาวะถดถอย การซื้อขายของนักลงทุนต่างชาติเดือนนี้ เป็นการขายสุทธิพันธบัตรระยะสั้น 2.5 หมื่นล้านบาท ขายสุทธิพันธบัตรระยะยาว 1.2 หมื่นล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว นักลงทุนต่างชาติถือครองพันธบัตรลดลงประมาณ 6.5 หมื่นล้านบาท โดยสรุปยอดการถือครองพันธบัตรรัฐบาลไทย ณ สิ้นเดือนกุมภาพันธ์อยู่ที่ประมาณ 1.05 ล้านล้านบาท ลดลงจากสิ้นปีก่อนประมาณ 2.6 หมื่นล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ