FED มีมติเอกฉันท์ขึ้นดอกเบี้ย 25bps ตามคาด เพื่อทำให้เงินเฟ้อกลับเข้าสู่เป้าหมายที่ 2% พร้อมดำเนินการลดงบดุลต่อเนื่องตามแผนเดิม โดยปัจจุบันอัตราดอกเบี้ยนโยบายอยู่ที่ 5.00%-5.25% สูงสุดนับตั้งแต่ปี 2007 ซึ่ง FED จะประเมินการขึ้นดอกเบี้ยในครั้งต่อไปจากผลของการขึ้นดอกเบี้ยครั้งที่ผ่านมาที่มีต่อกิจกรรมทางเศรษฐกิจ เงินเฟ้อ และตลาดการเงิน แถลงการณ์ของ FED กล่าวว่าระบบธนาคารสหรัฐฯ ยังคงมีความแข็งแกร่ง และมีความยืดหยุ่น ความตึงตัวด้านสินเชื่อของภาคธุรกิจและภาคครัวเรือนมีผลกระทบต่อกิจกรรมทางเศรษฐกิจ การจ้างงาน และเงินเฟ้อ อย่างไรก็ดี ผลกระทบยังมีความไม่แน่นอนสูง นอกจากนี้ แถลงการณ์ในครั้งนี้ได้ละเว้นประโยคที่ส่งสัญญาณถึงความจำเป็นในการขึ้นดอกเบี้ยในครั้งต่อไป โดยเปลี่ยนเป็นการประเมินจากปัจจัยต่าง ๆ เพื่อพิจารณาความเหมาะสมของการเพิ่มการตึงตัวของนโยบายการเงิน ทางด้านเศรษฐกิจ ประเมินว่าเศรษฐกิจขยายตัวขึ้นเล็กน้อยในไตรมาสแรก แต่ยังต่ำกว่าเทรนด์ จากผลกระทบของดอกเบี้ยสูงที่ส่งผลต่อตลาดบ้าน และการลงทุน เงินเฟ้อยังคงอยู่สูงกว่าเป้าหมายมาก อย่างไรก็ตาม คาดการณ์เงินเฟ้อในระยะข้างหน้ายังคงอยู่ในระดับเดิม ตลาดแรงงานยังคงตึงตัว อัตราการว่างงานยังอยู่ในระดับต่ำ และการจ้างงานยังคงขยายตัวดี อย่างไรก็ตาม มีสัญญาณบ่งชี้ว่าอุปสงค์และอุปทานในตลาดแรงงานกำลังกลับสู่สมดุลที่ดีขึ้น แม้อุปสงค์ยังคงมากกว่าอุปทานค่อนข้างมาก

ECB มีมติปรับขึ้นดอกเบี้ยนโยบาย 25bps ตามคาด โดยขึ้นอัตราดอกเบี้ย Main refinancing operations จาก 3.50% ไปอยู่ที่ 3.75% อัตราดอกเบี้ยเงินกู้ (Marginal lending facility) จาก 3.75% ไปอยู่ที่ 4.00% และอัตราดอกเบี้ยเงินฝาก (Deposit facility) จาก 3.00% ไปอยู่ที่ 3.25% โดยเป็นการขึ้นดอกเบี้ยในอัตราเร่งที่ชะลอลงจาก 50bps ในครั้งก่อนหน้า พร้อมประกาศสิ้นสุดการลงทุนต่อ (Reinvestment) โครงการ Asset Purchase Programme (APP) จนถึงกรกฎาคม 2023 และจะลงทุนต่อในโครงการ Pandemic Emergency Purchase Programme (PEPP) จนถึงสิ้นปี 2024 เป็นอย่างน้อย ในถ้อยแถลงหลังผลการประชุม คริสตีน ลาการ์ด ระบุว่า ECB จะยังคงขึ้นดอกเบี้ยต่อเนื่อง และยังไม่หยุดขึ้นดอกเบี้ย เนื่องจากเงินเฟ้อยังอยู่ในระดับสูงเป็นระยะเวลาที่ยาวนานมากเกินไป และ ECB ยังคงยึดมั่นกับการจัดการเงินเฟ้อให้กลับสู่เป้าหมายที่ 2% สำหรับการตัดสินใจของ ECB ในระยะข้างหน้าจะขึ้นอยู่กับข้อมูลเป็นสำคัญ โดยเฉพาะข้อมูลเงินเฟ้อ เศรษฐกิจ และสภาวะการเงิน ปัจจุบันเศรษฐกิจยุโรปในไตรมาสที่ 1 ยังคงขยายตัว แม้ภาคการผลิตจะมีแนวโน้มแย่ลง แต่ภาคการบริการมีแนวโน้มแข็งแกร่งขึ้น จากผลของการเปิดประเทศ อย่างไรก็ตาม ยังมีความเสี่ยงจากสงครามรัสเซียยูเครน และการส่งผ่านของการขึ้นดอกเบี้ยไปสู่เศรษฐกิจจริงที่ยังคงมีความไม่แน่นอนสูง

ธนาคารอังกฤษมีมติ 7-2 ปรับอัตราดอกเบี้ยขึ้น 25bps สู่ระดับ 4.5% ตามคาด โดยมีคณะกรรมการ 2 ท่านที่มองว่าควรคงอัตราดอกเบี้ยไว้ที่ระดับเดิม 4.25% โดยระบุถึงการส่งผ่านของนโยบายการเงินที่มีระยะเวลานานซึ่งจะทำให้อัตราเงินเฟ้อชะลอลงต่ำกว่าเป้าหมายที่ 2% ในระยะกลาง ในแถลงการณ์ระบุเช่นเดียวกับในการประชุมครั้งก่อนว่า หากมีหลักฐานว่าแรงกดดันด้านราคาคงอยู่หรือเพิ่มขึ้น การปรับขึ้นอัตราดอกเบี้ยเพิ่มเติมก็มีความจำเป็น ซึ่งในการประชุมครั้งนี้น่าจะเป็นการส่งสัญญาณว่าการปรับขึ้นอัตราดอกเบี้ยจะยังเกิดขึ้นต่อ ด้านมุมมองต่อเศรษฐกิจ มองเศรษฐกิจปีนี้จะขยายตัว 0.25% (เดิมคาด -0.5%), ปี 2024 ขยายตัว 0.75% (เดิมคาด -0.25%) และปี 2025 คาดจะขยายตัว 0.75% (เดิมคาด 0.25%) จากอุปสงค์โลกที่แข็งแกร่งขึ้น ราคาพลังงานที่ปรับลดลง และมาตรการกระตุ้นเศรษฐกิจการคลัง รวมถึงตลาดแรงงานที่ตึงตัวกว่าคาด ซึ่งทำให้การเก็บออมเผื่อฉุกเฉินของภาคครัวเรือนลดลง

กนง. มีมติเอกฉันท์ปรับขึ้นอัตราดอกเบี้ยนโยบาย 25bps สู่ระดับ 2% ตามคาดการณ์ และมีการกล่าวถึงภาวะทางการเงินที่ผ่อนคลายน้อยลงตามทิศทางของอัตราดอกเบี้ยนโยบาย จากการเเถลงผลการประชุม กนง. คงประมาณการการเติบโตของ GDP ไทยที่ระดับ 3.6% และ 3.8% ในปี 2023-24 ตามลำดับ โดยได้ปัจจัยหนุนหลักจากภาคท่องเที่ยวที่ฟื้นตัวเป็นวงกว้างและการบริโภคภาคครัวเรือนที่ดีขึ้น อีกทั้งยังเชื่อว่านโยบายเศรษฐกิจของรัฐบาลใหม่อาจเป็นปัจจัยหนุนให้เศรษฐกิจเติบโตดีกว่าที่ประเมินไว้ ด้านเงินเฟ้อ ได้มีการปรับลดประมาณการทั้งเงินเฟ้อทั่วไปและเงินเฟ้อพื้นฐานลง โดยล่าสุดคาดอัตราเงินเฟ้อทั่วไปอยู่ที่ระดับ 2.5% ในปี 2023 (2.9% ครั้งก่อน) และ 2.4% ในปี 2024 (2.4% ครั้งก่อน) ขณะที่อัตราเงินเฟ้อพื้นฐานถูกปรับลดประมาณการลงมาอยู่ที่ระดับ 2.0% ในปีนี้ (2.4% ครั้งก่อน) และจะเติบโตอยู่ในระดับดังกล่าวในปีหน้าด้วย (2.0% ไม่มีการเปลี่ยนเเปลง) นอกจากนี้ กนง. ยังคงกล่าวถึงการที่ภาวะทางการเงินโดยรวมที่ผ่อนคลายลดลง โดยมาจากต้นทุนการระดมทุนของภาคเอกชนที่สูงขึ้นตามทิศทางของอัตราดอกเบี้ยนโยบาย

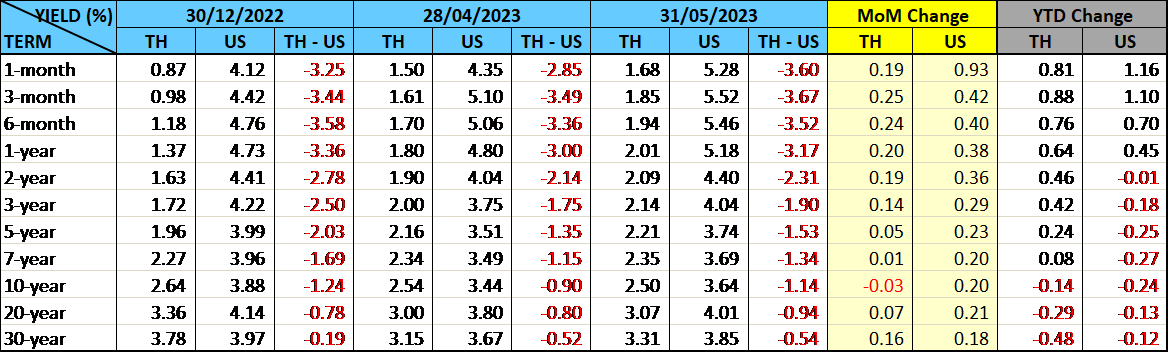

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลโดยรวมปรับขึ้น 1-25bps ในขณะที่ตลาดพันธบัตรรัฐบาลสหรัฐปรับขึ้นตลอดทั้งเส้น 18-93bps โดยพันธบัตรอายุที่สั้นกว่า 1 ปีปรับขึ้นมากกว่ารุ่นอื่น แม้ว่าช่วงกลางเดือนจะมีการตีความบทสัมภาษณ์กรรมการ FED บางท่านว่า อาจไม่มีการลดดอกเบี้ยต่อในปีนี้แล้ว จึงทำในอัตราผลตอบแทนที่ซื้อขายในตลาดปรับลดลงมาบ้าง ในขณะที่รายงานการประชุมที่เปิดเผยออกมาช่วงปลายเดือนมีทั้งความเห็นในฝั่งที่สนับสนุนให้ขึ้นดอกเบี้ยต่อและเสนอให้หยุดขึ้นดอกเบี้ย โดยพันธบัตรรัฐบาลสหรัฐฯ รุ่นอายุ 1 เดือนเคลื่อนไหวระหว่าง 4.49-6.02%, รุ่นอายุ 2 ปีเคลื่อนไหวระหว่าง 3.89-4.54% และรุ่นอายุ 10 ปีเคลื่อนไหวระหว่าง 3.38-3.83% สำหรับการซื้อขายของนักลงทุนต่างชาติเดือนนี้ เป็นการซื้อสุทธิพันธบัตรระยะสั้น 2 หมื่นล้านบาท ซื้อสุทธิพันธบัตรระยะยาว 1.8 พันล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว นักลงทุนต่างชาติถือครองพันธบัตรเพิ่มขึ้นประมาณ 1.25 หมื่นล้านบาท โดยสรุปยอดการถือครองพันธบัตรรัฐบาลไทย ณ สิ้นเดือนพฤษภาคมอยู่ที่ประมาณ 1.04 ล้านล้านบาท ลดลงจากสิ้นปีก่อนประมาณ 4.3 หมื่นล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ