FED เปิดเผยรายงานการประชุมนโยบายการเงินของสหรัฐฯ (FOMC) ในวันที่ 19-20 กันยายนที่ผ่านมา ซึ่งมีมติคงอัตราดอกเบี้ยไว้ที่ 5.25%-5.50% และลดขนาดงบดุลตามแผนต่อเนื่อง คณะกรรมการฯ เห็นว่าเศรษฐกิจของสหรัฐฯ ในไตรมาสที่ 3 ขยายตัวอย่างแข็งแกร่ง สะท้อนจากการใช้จ่ายของภาคเอกชนในประเทศที่ยังเพิ่มขึ้นอย่างเข้มแข็ง ด้านตลาดแรงงานยังคงตึงตัว แต่ความไม่สมดุลระหว่างอุปสงค์และอุปทานเริ่มผ่อนคลายลง คณะกรรมการฯ มองว่าอัตราเงินเฟ้อแม้ยังอยู่สูงแต่เห็นการชะลอลง โดยมองว่าความเสี่ยงเงินเฟ้อยังโน้มไปทางด้านสูง และคณะกรรมการฯ พร้อมที่จะดำเนินการอย่างระมัดระวังในการปรับดอกเบี้ยตามข้อมูลเศรษฐกิจใหม่ ๆ ที่จะเข้ามา รายงานระบุว่าสมาชิก FED ส่วนใหญ่เห็นว่าการปรับขึ้นอัตราดอกเบี้ยอีกครั้งมีความเหมาะสม ในขณะที่สมาชิกเพียงบางส่วนไม่ยืนยันว่าจะขึ้นดอกเบี้ยต่อได้ อย่างไรก็ตามสมาชิกเห็นตรงกันว่ายังมีความจำเป็นที่ FED จะต้องคงดอกเบี้ยสูงไว้อีกระยะหนึ่ง เพื่อช่วยลดอุปสงค์และให้แน่ใจว่าอัตราเงินเฟ้อจะกลับเข้าใกล้เป้าหมายที่ 2% ภายในสองปีข้างหน้า

ECB มีมติคงดอกเบี้ยนโยบายตามที่ตลาดคาดการณ์เป็นวงกว้างโดยนับเป็นครั้งแรกที่คงดอกเบี้ยหลังปรับดอกเบี้ยขึ้นอย่างต่อเนื่อง +450bps ตั้งแต่การประชุมเดือนกรกฎาคม 2022 ซึ่งทำให้อัตราดอกเบี้ย Deposit Facility อยู่ที่ 4.00%, อัตราดอกเบี้ย Main refinancing อยู่ที่ 4.50% และอัตรา Marginal lending facility อยู่ที่ 4.75% นอกจากนี้ จะยังทำตามแผนการลดขนาดงบดุลที่ได้เคยประกาศไว้เดิม โดยจะไม่ทำการซื้อคืนพันธบัตรครบกำหนดอายุที่เข้าซื้อผ่านมาตรการปกติหรือ Asset Purchase Program (APP) ขณะที่จะยังไม่แตะต้องพันธบัตรที่เข้าซื้อผ่านมาตรการพิเศษที่เริ่มช่วงวิกฤตหรือ Pandemic Emergency Purchase Program (PEPP) ซึ่งแถลงการณ์ยังระบุเช่นเดิมว่าจะทำการซื้อคืนพันธบัตรครบกำหนดอายุที่เข้าซื้อผ่านมาตรการ PEPP ไปจนถึงสิ้นปี 2024 เป็นอย่างน้อย อย่างไรก็ดี ประธาน ECB เปิดเผยว่า การตัดสินใจคงดอกเบี้ยในการประชุมครั้งนี้ ไม่ได้ชี้ชัดว่า ECB จะไม่ปรับดอกเบี้ยขึ้นอีกแล้ว ขณะที่ยังเร็วเกินไปอย่างมากที่จะพิจารณาถึงการปรับลดดอกเบี้ยลงตอนนี้ ซึ่งนับเป็นการส่งสัญญาณในลักษณะเดียวกับธนาคารกลางหลักอื่น ๆ ท่ามกลางเงินเฟ้อที่ยังขยายตัวเหนือเป้าหมายและยังมีความเสี่ยงโน้มไปทางด้านสูงจากสงครามทั้งที่ยูเครนและอิสราเอล รวมถึงปรากฎการณ์เอลนีโญที่อาจหนุนราคาอาหารพุ่งขึ้น

ธนาคารกลางญี่ปุ่นมีมติเอกฉันท์ (9-0 เสียง) ให้คงอัตราดอกเบี้ยระยะสั้นไว้ที่ -0.1%, ควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีที่ใกล้ 0% นอกจากนี้ได้คงการซื้อ ETFs ไม่เกิน 12 ล้านล้านเยนและ J-REITs ไม่เกิน 1.8 แสนล้านเยนต่อปี และคงการเข้าซื้อตราสารหนี้เอกชนระยะสั้น (Commercial Paper) ที่ 2 ล้านล้านเยน และหุ้นกู้เอกชน (Corporate Bond) ที่ 3 ล้านล้านเยนต่อปี และ BOJ มีมติไม่เอกฉันท์ (8-1 เสียง) ให้ปรับการเคลื่อนไหวของอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี (Yield Curve Control: YCC) เป็นการยึดระดับที่ 1% จากเดิมที่กำหนดกรอบ ที่-1.0% ถึง 1.0% ด้านเศรษฐกิจญี่ปุ่น BOJ ประเมินว่ามีแนวโน้มขยายตัวดีขึ้นในปีนี้ แม้จะมีความไม่แน่นอนสูงในระยะข้างหน้าทั้งปัจจัยภายในและภายนอกประเทศ ด้านเงินเฟ้อญี่ปุ่น เร่งตัวขึ้นมาทั้งในปีนี้และปีหน้า จาก 2.5% เป็น 2.8% ในปีนี้ และจาก 1.9% เป็น 2.8% ในปีหน้า ผลจากราคาน้ำมันและราคาสินค้านำเข้าที่เพิ่มขึ้น โดยรวมมองว่าเงินเฟ้อขยับเข้าใกล้เป้าหมายที่ 2% มากยิ่งขึ้น

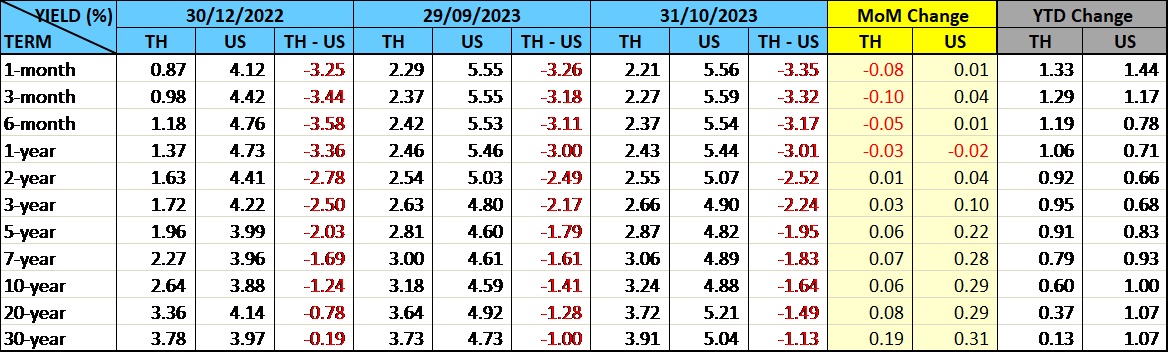

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลช่วงอายุไม่เกิน 1 ปี ปรับลดลง 3-10 bps แม้ว่ากนง. จะเพิ่งปรับขึ้นอัตราดอกเบี้ยนโยบายไปในช่วงปลายเดือนกันยายนเป็น 2.50% แต่ผลการประมูลตลาดแรกของพันธบัตรอายุประมาณ 3 เดือนในสัปดาห์สุดท้ายของเดือนตุลาคมให้อัตราผลตอบแทนเพียง 2.18% - 2.21% สาเหตุหนึ่งคาดว่าเกิดจากการปรับลดปริมาณการเสนอขายพันธบัตรอายุ 3 เดือนในตลาดแรกลงจากสัปดาห์ละ 6 หมื่นล้านบาท เป็น 5 หมื่นล้านบาท ในขณะที่อัตราผลตอบแทนพันธบัตรระยะยาวปรับขึ้นเล็กน้อยตามทิศทางตลาดพันธบัตรต่างประเทศ ในเดือนนี้นักลงทุนต่างชาติกลับมาซื้อสุทธิรวม 1.2 หมื่นล้านบาท โดยขายพันธบัตรระยะสั้นประมาณ 394 ล้านบาท ซื้อสุทธิพันธบัตรระยะยาว 1.6 หมื่นล้านบาท มีพันธบัตรครบกำหนด 3.4 พันล้านบาท คงเหลือนักลงทุนต่างชาติถือครองพันธบัตรประมาณ 9.5 แสนล้านบาท ลดลงจากสิ้นปีก่อนประมาณ 1.3 แสนล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ