FED มีมติเอกฉันท์คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับเดิม 5.25-5.50% ตามที่คาดการณ์กันเป็นวงกว้างในการประชุมวันที่ 31 ตุลาคม - 1 พฤศจิกายน ที่ผ่านมา ซึ่งนับเป็นการคงดอกเบี้ยต่อเนื่องเป็นครั้งที่สองอยู่ในระดับสูงสุดในรอบ 22 ปี โดยชี้ว่าการปรับเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวในช่วงที่ผ่านมาได้ช่วยลดความจำเป็นในการขยับดอกเบี้ยขึ้นเพิ่มเติม ซึ่งเป็นไปตามที่คณะกรรมการ FED หลายท่านได้ออกมาส่งสัญญาณก่อนหน้านี้ แถลงการณ์ระบุว่า สภาวะการเงินและการปล่อยสินเชื่อสู่ครัวเรือนและภาคธุรกิจที่ตึงตัวจะกดดันกิจกรรมเศรษฐกิจ การจ้างงาน และเงินเฟ้อ ซึ่งผลกระทบดังกล่าวมีความไม่แน่นอนอยู่มากและจะยังคงเฝ้าระวังต่อความเสี่ยงด้านเงินเฟ้ออย่างใกล้ชิด ในแง่ของเศรษฐกิจ FED ระบุว่าการจ้างงานในไตรมาส 3 ยังคงแข็งแกร่ง แม้ว่าจะชะลอลงนับตั้งแต่ช่วงต้นปี ทั้งนี้ FED ยังคงเปิดประตูการขยับดอกเบี้ยขึ้นเพิ่มเติมเอาไว้ก่อน และจะยังคงดำเนินการลดขนาดงบดุล (QT) ในอัตราเดือนละ 9.5 หมื่นล้านดอลลาร์สหรัฐตามที่ได้ระบุไว้เช่นเดิม

BOE มีมติ 6-3 คงอัตราดอกเบี้ยนโยบายที่ 5.25% ตามที่ตลาดคาด ขณะที่คาดว่าจะคงอัตราดอกเบี้ยในระดับสูงอย่างน้อยจนกระทั่งช่วงครึ่งแรกของปีหน้า โดยการประชุมรอบนี้มีคณะกรรมการ 3 ท่าน ที่สนับสนุนการปรับขึ้นอัตราดอกเบี้ยอีก +25Bps สู่ระดับ 5.50% ในถ้อยแถลงมีการระบุถึงการปรับขึ้นของ Bond Yield ที่สูงขึ้นในประเทศหลัก ซึ่งคล้ายคลึงกับผลประชุม FED ก่อนหน้าที่มองว่า ภาวะการเงินที่ตึงตัวจะเสมือนเป็นการกดดันกิจกรรมเศรษฐกิจและเงินเฟ้อ แม้ว่าจะไม่ได้มีการปรับขึ้นอัตราดอกเบี้ยนโยบายเพิ่มเติม ด้านเศรษฐกิจ BOE คาดว่า GDP จะไม่ขยายตัวในไตรมาสที่ 3 ของปีนี้ ซึ่งอ่อนแอกว่าที่คาดไว้ในการประชุมครั้งก่อน และคาดว่า GDP จะขยายตัว 0.1% ในไตรมาสที่ 4 ซึ่งอ่อนแอกว่าการคาดการณ์ครั้งก่อนเช่นเดียวกัน สะท้อนผ่านเครื่องบ่งชี้ของผลสำรวจภาคธุรกิจบางตัว ด้านอัตราเงินเฟ้อทั่วไปเดือน ก.ย. ไม่เป็นแปลงจากเดือนก่อน อยู่ที่ระดับ 6.7% YoY ต่ำสุดนับตั้งแต่เดือน มี.ค. 2022 ขณะที่อัตราเงินเฟ้อพื้นฐานชะลอตัวลงเล็กน้อยเป็น 6.1% YoY ทั้งนี้ BOE คาดว่าอัตราเงินเฟ้อทั่วไปจะชะลอลงมากอย่างต่อเนื่อง มาอยู่ที่ระดับ 4.75% ในไตรมาส 4 ปีนี้ และจะปรับลดลงสู่ระดับ 4.50% และ 3.75% ในไตรมาส 1 และ 2 ปีหน้า แม้ว่าเงินเฟ้อจะยังคงขยายตัวสูงกว่าระดับเป้าหมายที่ 2% อยู่มาก

คณะกรรมการนโยบายการเงิน (กนง.) มีมติเอกฉันท์คงดอกเบี้ยนโยบายที่ 2.5% สอดคล้องกับคาดการณ์ของตลาด พร้อมระบุว่าการตัดสินใจด้านนโยบายการเงินในระยะถัดไปขึ้นอยู่กับภาพรวมการเติบโตของเศรษฐกิจและเงินเฟ้อ การทยอยปรับขึ้นอัตราดอกเบี้ยนโยบายในช่วงที่ผ่านมาส่งผลให้อัตราดอกเบี้ยในปัจจุบันอยู่ในระดับเหมาะสมกับการขยายตัวของเศรษฐกิจอย่างมีเสถียรภาพในระยะยาว ธปท. ปรับลดคาดการณ์เศรษฐกิจไทยลงจาก 2.8% เป็น 2.4% ในปี 2023 และลดลงจาก 4.4% เป็น 3.8% ในปี 2024 และคาดการณ์เงินเฟ้อที่ 1.3% และ 2.2% ในปีนี้ และปีหน้าตามลำดับ ทั้งนี้ หากไม่รวมมาตรการดิจิทัลวอลเล็ตจากภาครัฐ ธปท. คาดการณ์ GDP ปีหน้าเติบโตที่ 3.2% และเงินเฟ้อที่ 2.0% โดย คาดการณ์เศรษฐกิจไทยจะมีแนวโน้มฟื้นตัวต่อเนื่อง แม้แรงขับเคลื่อนยังมาไม่ครบ โดยแรงหนุนหลักมาจากภาคบริการ ธปท. คาดการณ์นักท่องเที่ยวเข้าไทย 28.3 ล้านคนในปีนี้ และ 34.5 ล้านคนในปีหน้า จากการฟื้นตัวของนักท่องเที่ยวต่างชาติที่ไม่ใช่ชาวจีน แต่คาดการณ์ว่าในระยะข้างหน้าการส่งออกจะกลับมาเป็นแรงหนุนเพิ่มขึ้น และประเมินว่าเงินเฟ้อไทยจะทรงตัวในกรอบเป้าหมาย ในขณะที่ผลของโครงการดิจิทัลวอลเล็ตจะเห็นผลทันทีหลังเริ่มดำเนินการ

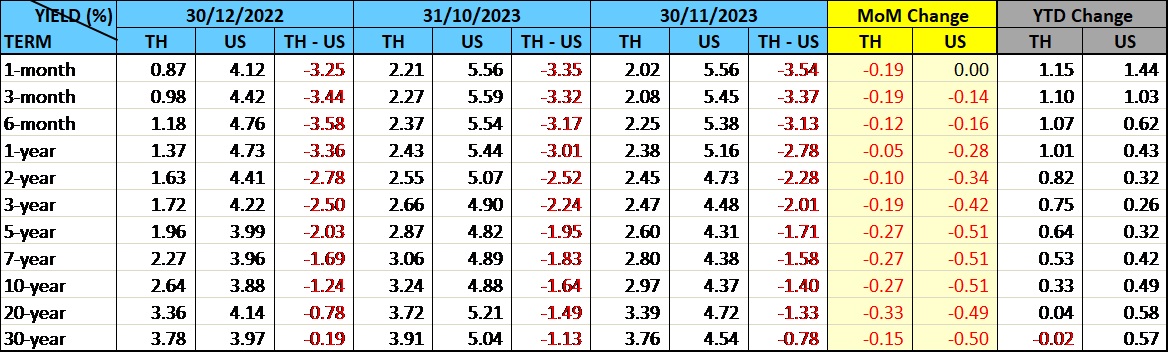

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลไทยปรับลดลงทุกช่วงอายุ 2-39Bps ตามทิศทางตลาดประเทศเศรษฐกิจหลัก หลังผลการประชุมนโยบายการเงินต่างมีข้อสรุปในแนวทางเดียวกันว่า มีความเป็นไปได้สูงที่อัตราดอกเบี้ยนโยบายการเงินจะหยุดที่ระดับนี้หรือไม่มีการขึ้นดอกเบี้ยอีก จากเงินเฟ้อที่ชะลอลงและมีแนวโน้มเข้าใกล้เป้าหมาย ตลอดจนผลของอัตราผลตอบแทนพันธบัตรที่อยู่ในระดับสูงในช่วงที่ผ่านมาช่วยกดดันภาวะตลาดการเงินอีกด้วย และยังคาดการณ์ว่ามีโอกาสเห็นการปรับลดอัตราดอกเบี้ยนโยบายในปีหน้า ด้านการประมูลพันธบัตรธนาคารแห่งประเทศไทยรุ่นอายุ 3 เดือน ในเดือนนี้ให้อัตราผลตอบแทนเฉลี่ยลดลงมาอยู่ในระดับ 1.97-2.11% เทียบกับเดือนก่อนหน้าที่อยู่ในระดับ 2.19-2.28% ในเดือนนี้นักลงทุนต่างชาติซื้อสุทธิประมาณ 1 หมื่นล้านบาท โดยเป็นการซื้อพันธบัตรระยะสั้นประมาณ 6.5 พันล้านบาท ซื้อสุทธิพันธบัตรระยะยาว 1 หมื่นล้านบาท มีพันธบัตรครบกำหนด 6.4 พันล้านบาท คงเหลือนักลงทุนต่างชาติถือครองพันธบัตรประมาณ 9.6 แสนล้านบาท ลดลงจากสิ้นปีก่อนประมาณ 1.2 แสนล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ