ความเคลื่อนไหวของตลาดต่างประเทศที่สำคัญ ได้แก่ ธนาคารกลางญี่ปุ่น (BOJ) มีมติคงนโยบายการเงินรวมถึงการคงอัตราดอกเบี้ยที่ระดับ -0.1% และคงอัตราการซื้อพันธบัตรและสินทรัพย์ (QQE) ที่ระดับ 80 ล้านล้านเยนต่อปี ส่วนทางตลาดสหรัฐฯ ประธานธนาคารกลาง (FED) ได้กล่าวสุนทรพจน์ที่ระบุว่า ตลาดแรงงานมีความแข็งแกร่งมากที่สุดในรอบเกือบ 10 ปี และกระทรวงพาณิชย์รายงานตัวเลข GDP ในไตรมาสที่ 3 ของปีนี้เพิ่มขึ้น 3.5% ซึ่งมากกว่าที่คาดการณ์ไว้ที่ 3.3% และสูงกว่าตัวเลขประมาณการณ์ครั้งที่สองที่ 3.2% การขยายตัวดังกล่าวหนุนโดยการบริโภคที่เพิ่มมากขึ้นและการลงทุนจากภาคธุรกิจที่สูงขึ้น โดยเฉพาะการลงทุนด้านโครงสร้างและสินค้าเกี่ยวกับทรัพย์สินทางปัญญา

ทางด้านคณะกรรมการนโยบายการเงินของไทยมีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 1.50 ต่อปี โดยประเมินว่าเศรษฐกิจไทยในภาพรวมยังมีแนวโน้มขยายตัวได้ในอัตราใกล้เคียงกับที่ประเมินไว้ในการประชุมครั้งก่อน ขณะที่อัตราเงินเฟ้อยังคงมีแนวโน้มทยอยปรับสูงขึ้นอย่างช้า ๆ ภาวะการเงินโดยรวมยังอยู่ในระดับที่ผ่อนคลายและเอื้อต่อการฟื้นต้วของเศรษฐกิจ สภาพคล่องในระบบการเงินยังอยู่ในระดับสูง และอัตราดอกเบี้ยที่แท้จริงยังอยู่ในระดับต่ำ แม้ว่าอัตราผลตอบแทนพันธบัตรระยะยาวปรับสูงขึ้นมาอยู่ในระดับใกล้เคียงกับค่าเฉลี่ยของปีก่อน เงินบาทเทียบกับดอลลาร์สหรัฐฯ อ่อนค่าในอัตราที่น้อยกว่าคู่ค้าคู่แข่งสำคัญโดยรวมซึ่งอาจไม่เป็นผลดีต่อการฟื้นตัวของเศรษฐกิจไทยเท่าที่ควร ทั้งนี้คณะกรรมการฯ เห็นว่าระบบการเงินโดยรวมมีเสถียรภาพ สามารถรับมือกับความผันผวนของภาวะเศรษฐกิจการเงินทั้งในและต่างประเทศได้ค่อนข้างดีแต่ยังต้องติดตามความเสี่ยงที่เพิ่มขึ้นในบางจุด

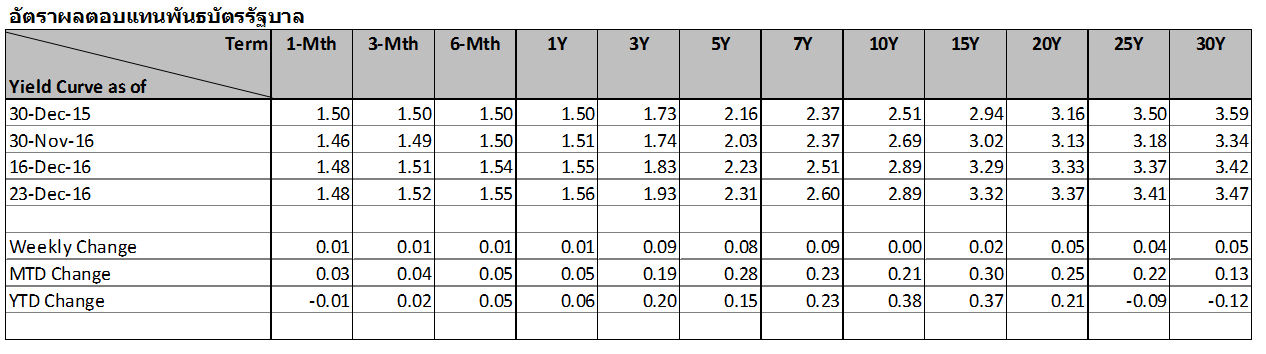

ตลาดตราสารหนี้ไทยได้รับผลกระทบจากกระแสการคาดการณ์ว่า ธนาคารกลางสหรัฐอาจจะปรับขึ้นดอกเบี้ยในปีหน้าในอัตราที่รวดเร็วว่าที่คาดไว้ ประกอบกับการที่ดอลลาร์แข็งค่าขึ้นจากปัจจัยที่กล่าวมาข้างต้น นอกจากนี้ การซื้อขายยังมีปริมาณค่อนข้างน้อยเนื่องจากเข้าใกล้วันหยุดเทศกาล โดยรวมอัตราผลตอบแทนจึงปรับตัวขึ้นต่อ 0.01-0.09% และตลอดทั้งสัปดาห์นักลงทุนต่างชาติซื้อสุทธิพันธบัตรระยะสั้นประมาณ 2.42 พันล้านบาท และขายสุทธิพันธบัตรระยะยาวประมาณ 2.41 พันล้านบาท