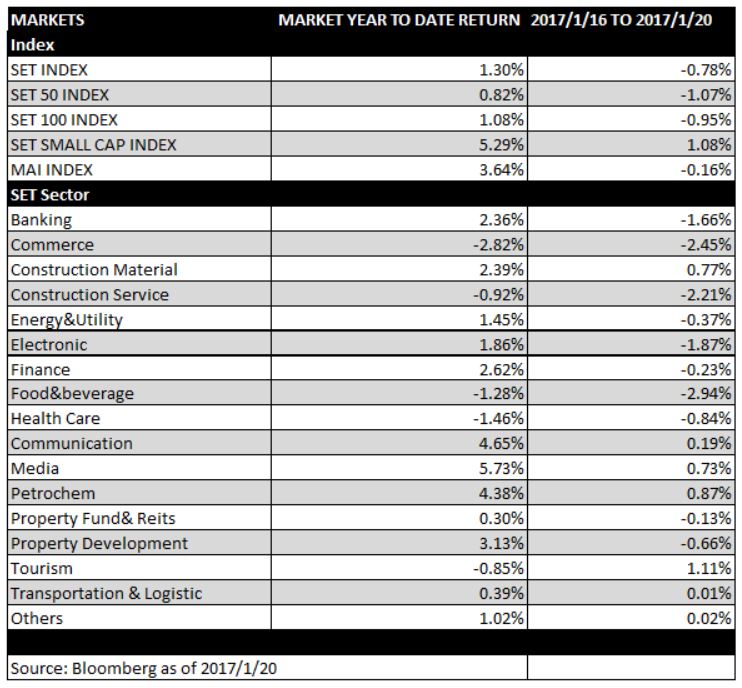

ตลาดหุ้นไทยในสัปดาห์ที่สามของเดือนมกราคม SET Index มีการแกว่งลงเกือบตลอดสัปดาห์ โดยปัจจัยหลักที่ส่งผลกระทบต่อตลาดยังคงมาจากปัจจัยต่างประเทศ โดยนักลงทุนมีการขายทำกำไรในตลาดหุ้นก่อนพิธีเข้ารับตำแหน่งประธานาธิปดีสหรัฐอเมริกาคนใหม่ของนายโดนัลด์ ทรัมป์ โดยประธานาธิบดีคนใหม่มีการกล่าวสุนทรพจน์ต่อหน้าประชาชน ประเด็นหลัก ๆ ยังคงเป็นการสนับสนุนการจ้างงานในประเทศ การลดภาษีทั้งระบบ การลงทุนโครงสร้างพื้นฐาน และการกีดกันแรงงานต่างชาติ ซึ่งเป็นนโนบายหลักตั้งแต่ตอนหาเสียง และจากการขายทำกำไรในช่วงต้นสัปดาห์ที่ผ่านมา ทำให้นักลงทุนสถาบันในประเทศมีการขายทำกำไรตามออกมาด้วย ซึ่งคาดว่าส่วนหนึ่งจะเป็นการขายของกองทุน LTF/RMF ที่ผู้ถือหน่วยไถ่ถอนเมื่อมีการลงทุนครบระยะเวลาเพื่อให้ได้สิทธิทางภาษี นอกจากนี้ ในสัปดาห์ที่ผ่านมา ได้มีการผลประกอบการไตรมาส 4 ของกลุ่มธนาคารพาณิชย์ ซึ่งกำไรสุทธิเติบโตขึ้นตามที่นักวิเคราะห์คาดการณ์ แต่ธนาคารพาณิชย์ขนาดใหญ่ยังมีความกังวลเกี่ยวกับหนี้เสียที่เพิ่มขึ้น ทำให้มีการขายทำกำไรหุ้นกลุ่มธนาคารพาณิชย์ออกมาด้วย อย่างไรก็ตาม ในช่วงปลายสัปดาห์ ในการประชุมของผู้ผลิตน้ำมันเกี่ยวกับความคืบหน้าการลดกำลังการผลิตนั้น จากรายงานพบว่าบรรดาประเทศผู้ผลิตน้ำมันสามารถลดกำลังการผลิตได้แล้ว 1.5 ล้านบาร์เรลต่อวัน จากเป้าหมายการลดกำลังการผลิตอยู่ที่ 1.8 ล้านบาร์เรลต่อวัน ทำให้สิ้นสัปดาห์ ราคาน้ำมันดิบ WTI ปิดที่ $53.22 ต่อบาร์เรล เพิ่มขึ้น 1.62% WoW ซึ่งช่วยให้หุ้นกลุ่มพลังงานฟื้นตัวขึ้นบ้าง

สิ้นสัปดาห์ SET Index ปิดที่ 1,562.99 จุด ปรับตัวลดลงจากสัปดาห์ที่แล้ว -0.78%

ในส่วนของมุมมองตลาดระยะสั้น ตลาดหุ้นไทยยังมีโอกาสปรับตัวขึ้นได้ จากปัจจัยการประกาศผลประกอบการไตรมาส 4 ซึ่งเชื่อว่าผลประกอบการของบริษัทจดทะเบียนส่วนใหญ่จะมีการปรับตัวที่ดีขึ้นจากปีที่ผ่านมา ในขณะที่ปัจจัยต่างประเทศ ยังต้องติดตามการปฏิบัติตามนโยบายที่เคยหาเสียงของประธานาธิปดีสหรัฐฯในช่วง 100 วันแรกหลังรับตำแหน่ง และความคืบหน้าของ Brexit ที่อังกฤษกำลังเริ่มกระบวนการ