ผลการประชุมนโยบายการเงินของประเทศสำคัญในรอบสัปดาห์ที่ผ่านมา ได้แก่ ธนาคารกลางญี่ปุ่น (BOJ) คงนโยบายอัตราดอกเบี้ยติดลบที่ -0.1% คงอัตราการซื้อพันธบัตรและสินทรัพย์ (QQE) ที่ระดับ 80 ล้านล้านเยนต่อปี และมีมุมมองว่าเศรษฐกิจมีการพัฒนาที่ดีเพิ่มขึ้น แต่ยังมีความเสี่ยงหลักจากนโยบายทางเศรษฐกิจของสหรัฐอเมริกาที่เปลี่ยนแปลงไป คณะกรรมการนโยบายการเงินสหรัฐ (FOMC) มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ระดับ 0.50-0.75% โดยได้แสดงมุมมองในด้านบวกต่อแนวโน้มเศรษฐกิจและตลาดแรงงาน อัตราการว่างงานลดลงมาอยู่ในระดับต่ำ ในขณะที่เงินเฟ้อจะปรับตัวขึ้นในระยะกลางใกล้ระดับเป้าหมายที่ 2% และเศรษฐกิจจะขยายตัวในระดับปานกลาง และธนาคารกลางอังกฤษ (BOE) คงอัตราดอกเบี้ยและคงวงเงินซื้อพันธบัตรไว้เท่าเดิม มีกรรมการบางท่านกังวลถึงการเร่งตัวขึ้นของอัตราเงินเฟ้อบ้าง และยังมองความเสี่ยงหลักเป็น Downside Risk จาก Brexit

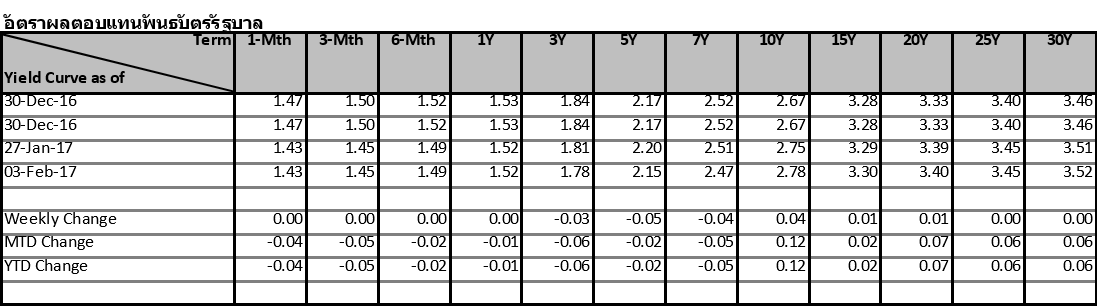

ความกังวลถึงความไม่แน่นอนจากผลของนโยบายใหม่จากประธานาธิบดีทรัมป์ เช่น คำสั่งพิเศษเพื่อระงับการผ่านเข้าประเทศสหรัฐฯ ของพลเมืองจาก 7 ประเทศมุสลิมเป็นเวลา 90 วัน / ห้ามผู้ลี้ภัยจากทุกประเทศเข้าสหรัฐฯ เป็นเวลา 120 วัน / การประชุมกับตัวแทนระดับสูงของธนาคารในสหรัฐฯ เพื่อหารือเรื่องการผ่อนคลายกฏเกณฑ์ภาคการเงิน เป็นต้น ทำให้นักลงทุนในตลาดต่างประเทศหันมาถือทองและพันธบัตร อัตราผลตอบแทนพันธบัตรรัฐบาลไทยจึงปรับตัวลงบ้างตามตลาดต่างประเทศ ยกเว้นในรุ่นอายุประมาณ 10 ปีที่มีการประมูลในวันพุธและอัตราผลตอบแทนที่รับสูงกว่าตลาดรอง ส่วนมูลค่าการซื้อขายของนักลงทุนต่างชาติตลอดทั้งสัปดาห์ เป็นการซื้อสุทธิพันธบัตรระยะสั้นและระยะยาวประมาณ 17.33 พันล้านบาทและ 6.55 พันล้านบาทตามลำดับ