ตลาดหุ้นไทยในสัปดาห์สุดท้ายของเดือนเมษายนมีการปรับตัวลงสวนทางกับตลาดโลก ซึ่งเกิดจากการปรับตัวลงของหุ้นกลุ่ม ธนาคารพาณิชย์และกลุ่มวัสดุก่อสร้าง โดยเป็นการ Sell on fact หลังจากการประกาศผลประกอบการไตรมาสที่ 1 แม้ว่าผลประกอบการไตรมาสที่ 1 ที่ประกาศออกมาจะใกล้เคียงหรือดีกว่าที่นักวิเคราะห์คาดการณ์ก็ตาม นอกจากนี้ ตลาดยังได้รับแรงกดดันจากการที่ราคาน้ำมันที่ยังไม่สามารถกลับมายืนเหนือ $50 ต่อบาร์เรล โดยราคาน้ำมันดิบ WTI ปิดที่ $49.33 ต่อบาร์เรล ลงลด 0.58% จากสัปดาห์ที่ผ่านมา เนื่องจากนักลงทุนเพิ่มความวิตกกังวลเกี่ยวกับการผลิตนํ้ามันที่สูงขึ้นในสหรัฐฯ รวมทั้งรายงานข่าวที่บ่อนํ้ามันขนาดใหญ่ของลิเบีย ได้เริ่มกลับมาดำเนินการผลิตอีกครั้ง อย่างไรก็ตาม ตลาดหุ้นยังได้รับปัจจัยสนับสนุนจากปัจจัยทางเศรษฐกิจในประเทศอย่างต่อเนื่อง โดยรายงานยอดส่งออกในช่วงเดือนมีนาคมมีการขยายตัว 9.2% จากการส่งออกยางพารา ผลิตภัณฑ์ยาง และเคมีภัณฑ์ที่ปรับตัวสูงขึ้น และปัจจัยต่างประเทศที่เกิดการผ่อนคลายความกังวลเกี่ยวกับการเมืองในฝรั่งเศสในช่วงต้นสัปดาห์ที่นาย Emmanuel Macron ได้ชนะในการเลือกตั้งรอบแรก และมีแนวโน้มจะได้รับการเลือกตั้งเป็นประธานาธิบดีคนต่อไป ซึ่งช่วยให้ลดความเสี่ยงที่ฝรั่งเศสจะออกจาก EU ลง

Fund Flow ในสัปดาห์ที่ผ่านมานั้น นักลงทุนต่างชาติกลับมาซื้อสุทธิ 3.6 พันล้านบาท

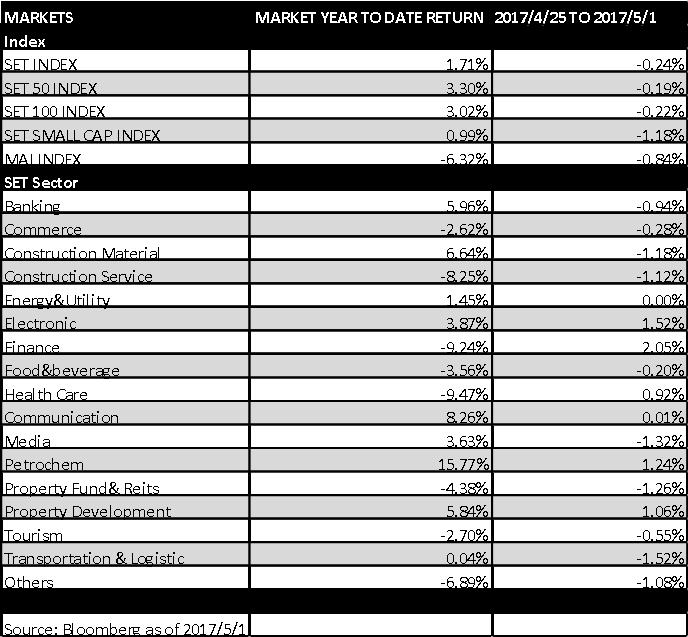

สิ้นสัปดาห์ SET Index ปิดที่ 1,566.32 จุด ปรับตัวลดลงจากสัปดาห์ที่แล้ว 3.70 จุด หรือ -0.24%

มุมมองตลาดระยะสั้น คาดว่า SET Index ยังคงมีโอกาสแกว่งตัวขึ้นได้ หากผลประกอบการไตรมาสที่ 1 ออกมาดีกว่าที่นักวิเคราะห์คาดการณ์ไว้ และการที่เม็ดเงินลงทุนที่ไหลกลับเข้าลงทุนในสินทรัพย์เสี่ยง เมื่อปัจจัยกดดันจากต่างประเทศในประเด็นการเลือกตั้งในฝรั่งเศสเริ่มลดลง อย่างไรก็ตาม ปัจจัยเสี่ยงที่ต้องติดตาม ได้แก่ ปัญหาคาบสมุทรเกาหลี และการดำเนินนโยบายเศรษฐกิจของประธานาธิบดีโดนัลด์ ทรัมป์