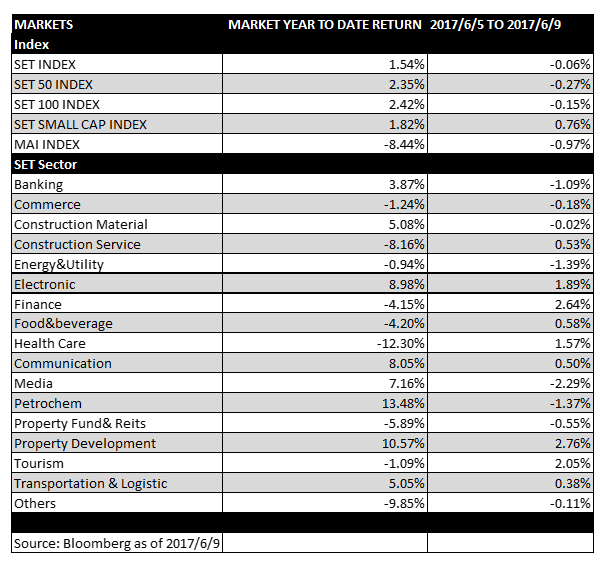

ตลาดหุ้นไทยในสัปดาห์ที่ผ่านมา SET Index แกว่งตัวในกรอบแคบ 1,562 – 1,573 จุด โดยสิ้นสัปดาห์ปรับตัวลดลงเล็กน้อยเพียง 0.06% จากสัปดาห์ก่อนหน้า จากแรงกดดันของราคาน้ำมันที่ปรับลงอย่างต่อเนื่อง จากที่ Department of Energy ของสหรัฐฯ ประกาศตัวเลขสต็อกน้ำมันดิบที่เพิ่มขึ้นสวนทางจากที่นักวิเคราะห์คาดการณ์ว่าจะลดลง รวมทั้งกำลังการผลิตที่ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ทำให้ราคาน้ำมันดิบ WTI ปรับตัวลงอย่างต่อเนื่องเป็นสัปดาห์ที่ 3 สิ้นสัปดาห์ปิดที่ $45.83 ต่อบาร์เรล ลดลง 3.84% WoW และความเสี่ยงทางการเมืองในอังกฤษ จากผลการเลือกตั้งที่อังกฤษอาจไม่เป็นไปตามคาด โดยพรรคอนุรักษ์นิยมของนายกรัฐมนตรีเทเรซา เมย์ ได้รับคะแนนเสียงไม่เพียงพอที่จะสามารถตั้งรัฐบาลพรรคเดียวได้ ทำให้อาจจะเห็นกระบวนการ Brexit มีความยากลำบากมากขึ้น อย่างไรก็ตาม ประเด็นการคว่ำบาตรประเทศกาตาร์ของกลุ่มประเทศอาหรับนั้นยังไม่ส่งผลกระทบกับตลาดในระยะสั้น แต่ยังเป็นปัจจัยที่นักลงทุนติดตาม เนื่องจากเป็นประเทศเงินทุนใหญ่ของตลาดหุ้นโลก

สำหรับปัจจัยในประเทศ ตลาดหุ้นได้รับแรงหนุนจากการที่คณะรัฐมนตรีทยอยอนุมัติโครงการการลงทุนด้านคมนาคมขนาดใหญ่ อย่างไรก็ตาม ตลาดหุ้นก็ได้รับแรงกดดันจากประเด็นปัญหาการใช้พื้นที่ สปก.ของผู้ผลิตปิโตรเลียม ที่ส่งผลกระทบต่อหุ้น PTTEP และหุ้นโรงกลั่นน้ำมันบางราย รวมทั้งความกังวลต่อหุ้นกลุ่มสถาบันการเงิน ที่มีความเสี่ยงทางการเงินเพิ่มขึ้นจากการที่ EARTH ผิดนัดชำระหนี้

ทิศทาง Fund Flow ของนักลงทุนต่างชาติกลับมาเป็นลบ โดยในสัปดาห์นี้มีการขายสุทธิ 1.3 พันล้านบาท

สิ้นสัปดาห์ SET Index ปิดที่ 1,566.65 จุด ปรับตัวลดลงจากสัปดาห์ก่อนหน้า 0.95 จุด หรือ 0.06%

มุมมองตลาดระยะสั้น คาดว่า SET Index จะยังมีการแกว่งตัวช่วงแคบ โดยหุ้นกลุ่มพลังงานและกลุ่มสถาบันการเงินยังคงเป็นกลุ่มที่กดดันตลาดหุ้น ในขณะที่แรงซื้อจะกระจายไปในหุ้นขนาดกลางและขนาดเล็กที่มีแนวโน้มเติบโตดี ทั้งนี้ ปัจจัยที่ควรติดตาม ได้แก่ ผลการประชุมของ FOMC โดยตลาดให้น้ำหนักกับการปรับขึ้นดอกเบี้ยเป็นที่เรียบร้อยแล้ว แต่นักลงทุนจะให้ความสนใจกับถ้อยแถลงเกี่ยวกับแนวโน้มการปรับขึ้นอัตราดอกเบี้ยในครั้งต่อไปและนโยบายการปรับลด Balance Sheet ของ Fed