ตลาดหุ้นไทยในสัปดาห์แรกของเดือนกันยายน SET Index ยังคงปรับตัวขึ้นต่อเนื่องจาก Fund Flow ของนักลงทุนต่างชาติและนักลงทุนสถาบันภายในประเทศที่ยังคงเข้าซื้อหุ้นขนาดใหญ่อย่างต่อเนื่อง ในขณะที่ภาครัฐบาลก็ยังคงเดินหน้าโครงการเพื่อสร้างความมั่นใจต่อนักลงทุนต่อแนวโน้มเศรษฐกิจที่จะเติบโตดี ด้วยการเปิดประมูลงานก่อสร้างภาครัฐอย่างต่อเนื่อง ซึ่งในสัปดาห์ที่ผ่านมามีการประมูลรถไฟทางคู่เส้นทางประจวบคีรีขันธ์–ชุมพร และ ลพบุรี-ปากน้ำโพ รวมมูลค่าโครงการทั้งหมดประมาณ 4.1 หมื่นล้านบาท และการเตรียมการต้อนรับผู้ประกอบการจากประเทศญี่ปุ่นกว่า 570 รายที่จะเข้าพบ เนื่องในโอกาสที่ความสัมพันธ์ของทั้งสองประเทศดำเนินมาสู่ปีที่ 130

ปัจจัยต่างประเทศ ปัญหาความตึงเครียดในคาบสมุทรเกาหลียังกดดันภาวะการลงทุนของตลาดหุ้นในภูมิภาคใกล้เคียง โดยเฉพาะเมื่อเข้าใกล้วันชาติเกาหลีเหนือ ที่นักลงทุนไม่มั่นใจว่าจะมีการยิงขีปนาวุธเพื่อแสดงแสนยานุภาพหรือไม่ นอกจากนี้ นักลงทุนยังกังวลเกี่ยวกับพายุเฮอริเคนเออร์มาที่จะพัดเข้าฝั่งรัฐฟลอริดา ประเทศสหรัฐอเมริกา หลังจากที่พายุเฮอริเคนฮาร์วีย์เพิ่งพัดเข้าถล่มรัฐเท็กซัสและรัฐหลุยเซียน่าเมื่อสัปดาห์ก่อนหน้า ซึ่งผลกระทบจากพายุเหล่านี้น่าจะส่งผลกระทบต่อเศรฐกิจของสหรัฐฯ ทำให้การเติบโตของ GDP ของสหรัฐฯต่ำกว่าที่คาดไว้

เงินบาทแข็งค่าขึ้นจากสัปดาห์ก่อนหน้า อยู่ที่ 33.01 บาทต่อดอลล่าร์ แข็งค่าขึ้น 0.24% จากสัปดาห์ก่อนหน้า

Fund Flow ของนักลงทุนต่างชาติในสัปดาห์ที่ผ่านมาเป็น Net Buy ที่ 3.4 พันล้านบาท

ราคาน้ำมันดิบ WTI ปรับตัวขึ้นเล็กน้อยหลังจากพายุเฮอริเคนฮาร์วีย์ได้สงบตัวลง หลังจากได้สร้างแรงกดดันในตลาดน้ำมันดิบในสหรัฐระยะหนึ่งเนื่องจากการปิดตัวของโรงกลั่นเป็นการชั่วคราวจำนวนมาก สิ้นสัปดาห์ราคาน้ำมันดิบ WTI ปิดที่ $47.48 ต่อบาร์เรล เพิ่มขึ้น 0.40% จากสัปดาห์ที่ผ่านมา

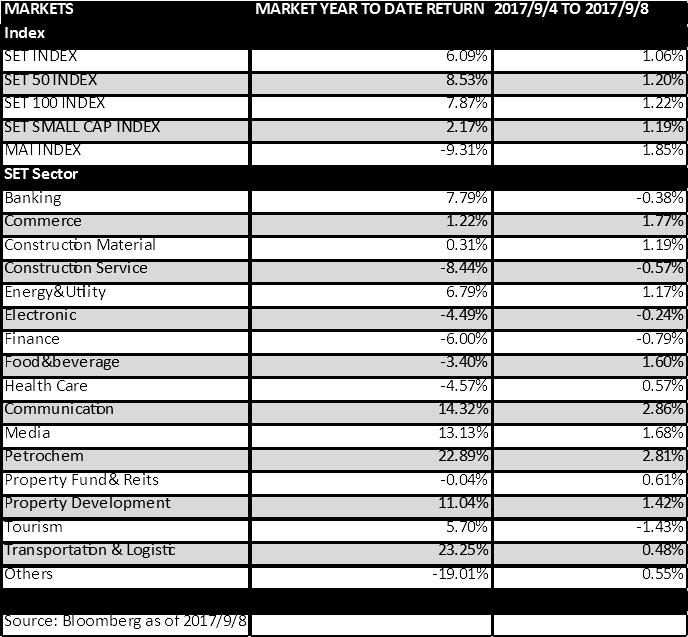

สิ้นสัปดาห์ SET Index ปิดที่ 1,635.61 จุด ปรับตัวเพิ่มขึ้นจากสัปดาห์ก่อนหน้า 17.19 จุด หรือ 1.06%

มุมมองตลาดในระยะสั้น SET Index ยังมีโอกาสปรับตัวขึ้นอีก โดยปัจจัยสนับสนุนหลักของ SET Index ยังคงมาจาก Fund Flow ของนักลงทุนต่างชาติและนักลงทุนสถาบันภายในประเทศที่ยังเข้ามาอย่างต่อเนื่อง หลังจากตลาดหุ้นไทย Laggard ในตลาดหุ้นในกลุ่มภูมิภาคเป็นเวลานาน