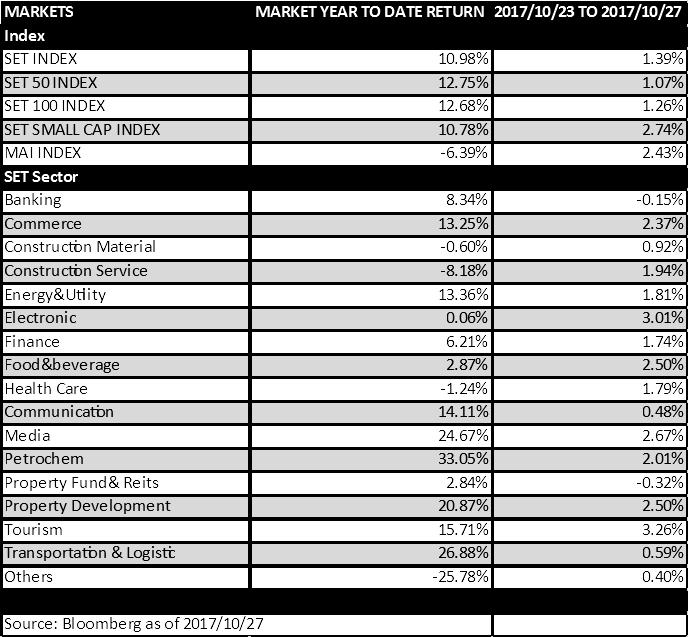

ในสัปดาห์ที่สี่ของเดือนตุลาคม ดัชนี SET ปรับตัวขึ้นต่อเนื่องหลังจากเห็นการปรับฐานในสัปดาห์ก่อนหน้าจากการเปิดทำการของตลาดหลักทรัพย์เพียง 3 วัน โดยดัชนีสามารถกลับมายืนเหนือระดับ 1,700 จุด ได้ตลอดทั้งสัปดาห์ หุ้นกลุ่มที่ปรับตัวขึ้นสูงได้แก่ กลุ่มท่องเที่ยว กลุ่มชิ้นส่วนอิเล็กทรอนิกส์ และกลุ่มค้าปลีก ซึ่งเป็นผลมาจากการเก็งกำไรงบไตรมาส 3 ที่นักลงทุนคาดว่าจะออกมาดี การปรับตัวขึ้นนั้นได้กระจายไปในกลุ่มหุ้นขนาดกลางและขนาดเล็กมากขึ้น หลังจากที่หุ้นขนาดใหญ่ได้ขยับขึ้นในระยะก่อนหน้าแล้ว โดยดัชนี SET ได้ปรับขึ้นถึง 2.74% จากสัปดาห์ก่อนหน้า ในขณะที่ปัจจัยในประเทศอีกส่วน มาจากการคาดหวังของนักลงทุนที่รัฐบาลจะออกมาตรการกระตุ้นเศรษฐกิจต่างๆ ในช่วงสิ้นปี

สำหรับปัจจัยต่างประเทศ ยังคงเป็นการรอประธาน Fed คนใหม่ที่คาดว่าจะรู้ผลในวันที่ 3 พฤศจิกายน และประเด็นที่รัฐบาลกลางสเปนเข้าควบคุมอำนาจของรัฐบาลแคว้น Catalonia เพื่อควบคุมสถานการณ์การแยกแคว้น โดยปัจจัยนี้ไม่มีนัยสำคัญต่อตลาดหุ้นไทย

เงินบาทอ่อนค่าต่อเนื่องที่ 33.29 บาทต่อดอลลาร์สหรัฐฯ อ่อนค่าลงเมื่อเปรียบเทียบกับสัปดาห์ก่อนหน้า 0.23%

Fund Flow ของนักลงทุนต่างชาติในสัปดาห์ที่ผ่านมาเป็น Net Sell ที่ 3.6 พันล้านบาท

ราคาน้ำมันดิบ WTI ยังคงปรับตัวขึ้นต่อเนื่องจากการรายงานสต็อกน้ำมันดิบของ EIA ที่ได้ปรับตัวลดลงจากสัปดาห์ก่อนหน้า และ ความร่วมมือของรัสเซียและซาอุดิอาระเบีย ที่ต้องการขยายเวลาการลดกำลังการผลิตจนถึงสิ้นปีหน้า สิ้นสัปดาห์ราคาน้ำมันดิบ WTI ได้ปิดที่ $53.9 ต่อบาร์เรล ปรับตัวขึ้น 4.72% จากสัปดาห์ที่ผ่านมา

สิ้นสัปดาห์ SET Index ปิดที่ 1,716.03 จุด ปรับตัวเพิ่มขึ้น 23.45 จุด หรือ 1.39% จากสัปดาห์ก่อนหน้า

มุมมองตลาดในระยะสั้นดัชนี SET มีโอกาสปรับตัวขึ้นต่อเนื่องไปทดสอบที่ 1,750 จุด โดยปัจจัยหนุนหลักมาจากเศรษฐกิจในประเทศ และการประกาศงบการเงินไตรมาส 3 ที่คาดว่าหลายกลุ่มจะออกมาดี รวมถึงเม็ดเงิน LTF ที่จะน่าจะทยอยไหลเข้าในช่วงสิ้นปี ปัจจัยที่ต้องติดตามในต่างประเทศได้แก่การแต่งตั้งประธาน Fed คนใหม่ โดยหากนโยบายทางการเงินมีความรัดกุมขึ้น อาจเห็นความผันผวนของค่าเงินดอลลาร์และตลาดหุ้น