ตลาดต่างประเทศในรอบสัปดาห์ที่ผ่านมา ตัวเลขเศรษฐกิจสำคัญของสหรัฐออกมาดีกว่าที่คาด เช่น GDP ไตรมาสที่ 3 เพิ่มขึ้น 3% มากกว่าที่คาดไว้ที่ 2.6% แม้ว่าจะประสบกับภัยธรรมชาติ และดัชนีผู้จัดการฝ่ายจัดซื้อทั้งภาคการผลิตและภาคบริการที่ยังบ่งชี้ว่ามีการขยายตัว เป็นต้น นอกจากนี้ตลาดยังได้แรงหนุนจากการที่สภาผู้แทนราษฎรสหรัฐผ่านร่างงบประมาณปี 2561 ฉบับวุฒิสภาซึ่งจะเป็นการปูทางให้ประธานาธิบดีโดนัลด์ ทรัมป์ เดินหน้ามาตรการปฏิรูปภาษีต่อไป ทำให้ค่าเงินดอลลาร์สหรัฐเมื่อเทียบกับสกุลเงินสำคัญแข็งค่าขึ้นและ US Treasury Yield ปรับขึ้น อย่างไรก็ตาม ความไม่แน่นอนเกี่ยวกับผู้ที่จะมาดำรงตำแหน่งประธานธนาคารกลางสหรัฐและความวุ่นวายทางการเมืองในประเทศสเปน กดดันให้ US Treasury Yield ปรับลดลงจากความต้องการซื้อสินทรัพย์ปลอดภัย ทางด้านการผลประชุมธนาคารกลางยุโรป (ECB) มีมติคงอัตราดอกเบี้ยนโยบายการเงิน และตกลงที่จะลดปริมาณ QE ลงเหลือ 3 หมื่นล้านยูโรต่อเดือน ในเดือนม.ค. ไปจนถึงเดือนก.ย. ปีหน้า ซึ่งเป็นการยืดอายุยาวออกไปจากเดิม

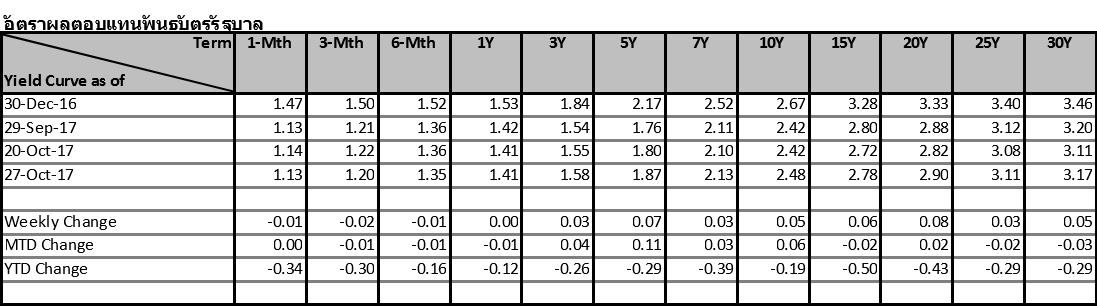

ตลาดตราสารหนี้ไทยในรอบสัปดาห์นี้มีการซื้อขายค่อนข้างน้อย อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นปรับลดลงต่อเนื่องทั้งจากการประมูลในตลาดแรกและการซื้อขายในตลาดรอง ท่ามกลางสภาพคล่องบาทที่ล้นระบบ ในขณะที่อัตราผลตอบแทนพันธบัตรระยะยาวยังคงปรับขึ้นตามตลาดต่างประเทศ ตลอดทั้งสัปดาห์นักลงทุนต่างชาติขายสุทธิรวม 4.9 พันล้านบาท แบ่งเป็นการขายสุทธิพันธบัตรรัฐบาลระยะสั้น 3.4 พันล้านบาท และขายสุทธิพันธบัตรรัฐบาลระยะยาว 1.5 พันล้านบาท