ธนาคารกลางอังกฤษ (BoE) มีมติเป็นเอกฉันท์ (9-0) คงนโยบายการเงินเดิมและอัตราดอกเบี้ยนโยบายไว้ที่ 0.75% ตามที่ตลาดคาด โดยแถลงการณ์หลังการประชุมระบุความเสี่ยงจากทั้งปัจจัยภายในและภายนอกประเทศได้เพิ่มสูงขึ้น ทั้งความไม่แน่นอนของ Brexit และเศรษฐกิจโลกที่ส่งสัญญาณชะลอลงมากกว่าที่คาดไว้ในตอนแรก โดยเฉพาะเศรษฐกิจยูโรโซน ส่งผลให้ BoE ปรับลดคาดการณ์ GDP ปีนี้ลงมากเป็น 1.2% YoY จาก 1.7% YoY ในประมาณการครั้งก่อนในเดือน พ.ย. 2018 ทางด้านเงินเฟ้อ BoE ปรับลดคาดการณ์เงินเฟ้อปีนี้ลงเล็กน้อย เป็น 2.0% YoY โดยมองว่าเงินเฟ้อจะชะลอตัวลงต่ำกว่าเป้าหมายที่ 2% ในระยะใกล้ตามการปรับลดลงของราคาน้ำมัน ก่อนที่จะทยอยปรับขึ้นเกินเป้าหมายในช่วงที่เหลือของปี ทั้งนี้ คณะกรรมการยังคงระบุว่าหากพัฒนาการทางเศรษฐกิจเป็นไปตามที่ประเมินไว้ การปรับขึ้นอัตราดอกเบี้ยก็มีความจำเป็นเพื่อให้เงินเฟ้อกลับเข้าสู่เป้าหมายที่ 2% นอกจากนี้ นาย Mark Carney ผู้ว่า BoE กล่าวว่าความไม่แน่นอนของ Brexit ได้ส่งผลกระทบต่อเศรษฐกิจมาก ทั้งการบริโภคและการลงทุนภาคเอกชน และมองความเสี่ยงที่อังกฤษจะแยกตัวออกจาก EU ไปแบบไร้ข้อตกลงเพิ่มสูงขึ้น ซึ่งนาย Carney ได้กล่าวเตือนว่า เศรษฐกิจอังกฤษยังไม่พร้อมที่จะรับมือกับสถานการณ์ดังกล่าวอันจะส่งผลให้เศรษฐกิจเข้าสู่ภาวะถดถอย (Recession)

ด้านตัวเลขเศรษฐกิจสำคัญของไทย สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงาน GDP 4Q18 ขยายตัว +3.7% YoY ใกล้เคียงกับที่ตลาดคาด (+3.6% ตลาด, +3.2% ไตรมาสก่อน) จากอุปสงค์ในประเทศที่ขยายตัวได้ดี ในขณะที่การส่งออกสินค้าและบริการกลับมาขยายตัวเล็กน้อยหลังจากหดตัวในไตรมาสก่อน ส่งผลให้ทั้งปี 2018 GDP ขยายตัว +4.1% YoY (+4.0% ปี 2017) อุปสงค์ในประเทศขยายตัวได้อย่างแข็งแกร่งนำโดยการบริโภคภาคเอกชนขยายตัว +5.3% YoY (+5.2% ไตรมาสก่อน) และการลงทุนภาคเอกชนขยายตัวต่อเนื่องที่ +5.5% YoY (+3.8% ไตรมาสก่อน) การส่งออกสินค้าและบริการกลับมาขยายตัว +0.6% YoY หลังจากการหดตัวในไตรมาสก่อนที่หดตัว -0.9% YoY ตามการฟื้นตัวของภาคการส่งออกสินค้าที่ได้รับผลกระทบจากภัยธรรมชาติของประเทศคู่ค้าในไตรมาสก่อน รวมทั้งการฟื้นตัวของการท่องเที่ยว ในขณะที่การนำเข้าสินค้าและบริการชะลอตัวลงที่ +5.6% YoY (+11.0% ไตรมาสก่อน) สศช. คาดว่าเศรษฐกิจไทยในปี 2562 จะขยายตัวได้ 3.5%–4.5% โดยมีแรงสนับสนุนจากการบริโภคภายในประเทศ การปรับตัวดีขึ้นอย่างต่อเนื่องของการลงทุนภาคเอกชน และการลงทุนภาครัฐ

ทางด้านคณะกรรมการนโยบายการเงินของไทย (กนง.) มีมติไม่เป็นเอกฉันท์ 4 ต่อ 2 ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 1.75% คณะกรรมการฯ ประเมินว่าเศรษฐกิจไทยมีแนวโน้มขยายตัวได้ต่อเนื่องตามแรงส่งของอุปสงค์ในประเทศ แม้อุปสงค์ต่างประเทศชะลอลง อัตราเงินเฟ้อทั่วไปมีแนวโน้มลดลงตามราคาน้ำมัน ขณะที่อัตราเงินเฟ้อพื้นฐานทยอยปรับสูงขึ้นใกล้เคียงกับที่ประเมินไว้ ภาวะการเงินโดยรวมยังอยู่ในระดับผ่อนคลายและเอื้อต่อการขยายตัวทางเศรษฐกิจ ด้านอัตราแลกเปลี่ยน เงินบาทเทียบกับเงินดอลลาร์สหรัฐแข็งค่าขึ้นจากค่าเงินดอลลาร์สหรัฐที่อ่อนค่าลงเป็นสำคัญ โดยค่าเงินบาทแข็งค่าขึ้นในทิศทางเดียวกับสกุลเงินของกลุ่มประเทศตลาดเกิดใหม่และสกุลเงินในภูมิภาค ในระยะข้างหน้า อัตราแลกเปลี่ยนยังมีแนวโน้มผันผวนจากความไม่แน่นอนในต่างประเทศ คณะกรรมการฯ จึงเห็นควรให้ติดตามสถานการณ์อัตราแลกเปลี่ยนและผลกระทบต่อเศรษฐกิจอย่างใกล้ชิด

สำหรับตลาดตราสารหนี้ไทยในเดือนนี้ นักลงทุนต่างประเทศซื้อสุทธิพันธบัตรระยะสั้นเพียง 158 ล้านบาท แต่ขายสุทธิพันธบัตรระยะยาว 2.9 พันล้านบาท เมื่อรวมกับพันธบัตรที่ครบกำหนดแล้วเป็นการถือครองลดลงประมาณ 14.33 พันล้านบาท ทางด้านอัตราผลตอบแทนพันธบัตรระยะสั้น ไม่ค่อยมีการเปลี่ยนแปลงนัก แต่อัตราผลตอบแทนพันธบัตรระยะยาวโดยเฉพาะรุ่นอายุ 5-10 ปีขึ้นไปกลับปรับเพิ่มขึ้น 0.07-0.09% ส่วนอัตราผลตอบแทนพันธบัตรรุ่นอายุยาวมาก เช่น รุ่นอายุ 48 ปีที่มีการประมูลในช่วงกลางเดือน ได้รับความสนใจจากนักลงทุนเฉพาะกลุ่ม อัตราผลตอบแทนจากการประมูลจึงต่ำกว่า Indicative Yield ของวันก่อนหน้าการประมูล และทำให้อัตราผลตอบแทนพันธบัตรรุ่นใกใล้เคียงปรับลดลงตามด้วย

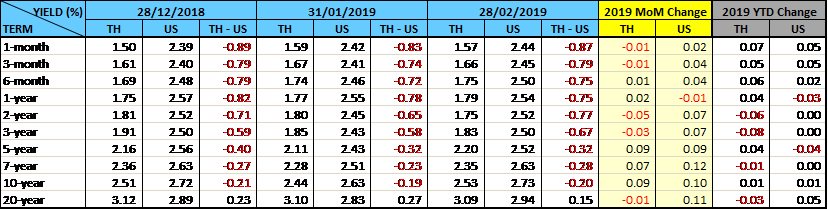

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ