ธนาคารกลางยุโรป (ECB) มีมติคงนโยบายการเงินเดิมตามคาด เนื่องจากยังต้องเผชิญความไม่แน่นอนจากหลายปัจจัย ประกอบกับเงินเฟ้อที่ยังมีแนวโน้มขยายตัวต่ำกว่าเป้าหมายที่ 2% ทำให้ ECB ส่งสัญญาณชะลอการปรับขึ้นดอกเบี้ยครั้งแรกออกไปอีก จากเดิมที่กล่าวว่าอัตราดอกเบี้ย (Refinancing rate ที่ 0.0% และ Deposit facility rate ที่ -0.4%) จะคงอยู่ที่ระดับต่ำไปจนถึงสิ้นปีนี้เป็นอย่างน้อยเป็นกลางปีหน้าเป็นอย่างน้อย โดยในการประชุมรอบนี้ ECB ได้ปรับเพิ่มประมาณการเศรษฐกิจปีนี้ขึ้นเล็กน้อย +0.1% เป็น 1.2% YoY จาก GDP ไตรมาส 1 ที่ออกมาดีกว่าคาด และปรับเงินเฟ้อปีนี้ขึ้นเล็กน้อย +0.1% เป็น 1.3% YoY แต่ปรับลดประมาณการเศรษฐกิจปี 2020 ลง -0.2% เป็น 1.4% YoY และปรับเงินเฟ้อของปี 2020 ลง -0.1% เป็น 1.4% YoY สะท้อนโมเมนตัมทางเศรษฐกิจที่มีแนวโน้มอ่อนแอลงต่อ นาย Mario Draghi ประธาน ECB ระบุว่า ECB พร้อมใช้เครื่องมือที่มีเพื่อช่วยหนุนเศรษฐกิจ หากชะลอตัวลงมากกว่าที่คาดจากความไม่แน่นอนที่ยังคงอยู่ทั้งการเจรจา Brexit และนโยบายกีดกันการค้าของสหรัฐฯ โดยนาย Draghi ระบุว่าคณะกรรมการได้มีการพูดถึงการปรับลดอัตราดอกเบี้ยลงเพิ่มเติมรวมถึงการเข้าซื้อพันธบัตรรัฐบาลหรือทำ QE อีกครั้ง

คณะกรรมการนโยบายการเงิน (FOMC) มีมติ 9-1 คงอัตราดอกเบี้ยนโยบายไว้ที่ 2.25-2.50% ตามที่คาด นาย Jerome Powell ประธาน Fed ระบุว่าคณะกรรมการ Fed พร้อมทำทุกวิถีทางเพื่อให้เศรษฐกิจยังขยายตัวได้ดีต่อไป และคณะกรรมการ Fed หลายท่านมองความจำเป็นที่จะต้องผ่อนคลายนโยบายการเงินมีมากขึ้น ท่ามกลางความไม่แน่นอนทางเศรษฐกิจที่สูงโดยเฉพาะจากการเจรจาการค้า ขณะที่แรงกดดันเงินเฟ้อได้อ่อนแอลง โดย Fed ได้นำคำว่า “จะอดทนรอเพื่อประเมินสถานการณ์” ออกจากแถลงการณ์การประชุมรอบนี้ สะท้อนว่า Fed พร้อมที่จะปรับลดดอกเบี้ยลงในระยะใกล้ทันทีหากเศรษฐกิจและเงินเฟ้อมีแนวโน้มอ่อนแอลงกว่าที่คาด นอกจากนี้ยังได้ปรับลดคาดการณ์เงินเฟ้อ Core PCE ปีนี้ (-0.2% เป็น 1.8%) และปีหน้า (-0.1% เป็น 1.9%) ลงจากประมาณการครั้งก่อนในเดือนมี.ค. ขณะที่คงคาดการณ์ GDP ปีนี้ไว้ที่ 2.1% และปรับเพิ่มคาดการณ์ GDP ปีหน้าขึ้นเล็กน้อย +0.1% เป็น 2.0% อย่างไรก็ดี มีคณะกรรมการ Fed จำนวน 8 จากทั้งหมด 17 ท่านที่มองว่าควรปรับลดดอกเบี้ยลงในปีนี้เลย ซึ่งสะท้อนถึงโอกาสเพิ่มขึ้นที่จะลดดอกเบี้ยลงในปีนี้

ธนาคารกลางอังกฤษมีมติเป็นเอกฉันท์คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.75% ตามคาด โดยมองความเสี่ยงเพิ่มขึ้นจากปัจจัยทั้งภายในและภายนอกประเทศ ขณะที่เศรษฐกิจมีแนวโน้มชะลอลง และแรงกดดันเงินเฟ้ออ่อนแอ อย่างไรก็ดีหากอังกฤษแยกตัวออกจาก EU ไปแบบราบรื่น ก็จะทยอยปรับขึ้นดอกเบี้ยอย่างค่อยเป็นค่อยไปในช่วง 2-3 ปีข้างหน้า BoE ระบุสถานการณ์เศรษฐกิจโลกมีความไม่แน่นอนสูง โดยเฉพาะจากความตึงเครียดทางการค้าที่เพิ่มขึ้นในช่วงที่ผ่านมา ซึ่งแม้ผลกระทบต่อเศรษฐกิจทางตรงจะมีจำกัด แต่ผลกระทบทางอ้อมจากความเชื่อมั่นและสภาวะทางเงินนั้นน่ากังวล ขณะที่การเจรจา Brexit มีความไม่แน่นอนสูง โดยโอกาสที่อังกฤษจะแยกตัวออกจาก EU แบบไร้ข้อตกลง (No Deal) ได้มีสูงขึ้นในช่วงที่ผ่านมา เช่นเดียวกับธนาคารกลางญี่ปุ่น (BoJ) ที่มีมติ 7-2 คงนโยบายผ่อนคลายการเงินเดิมตามที่คาด ได้แก่ คงอัตราดอกเบี้ยระยะสั้นไว้ที่ -0.1% สำหรับเงินสำรองส่วนเกินของธนาคารพาณิชย์ (Excess Reserves) บางส่วน คงเป้าอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี (Yield Curve Control) ไว้ที่ “ประมาณ 0%” และเคลื่อนไหวในกรอบ +/- 0.2% คงอัตราการเข้าซื้อสินทรัพย์ที่ 80 ล้านล้านเยนต่อปี นอกจากนี้ BoJ ยังย้ำว่าอัตราดอกเบี้ยจะคงอยู่ที่ระดับต่ำยาวไปจนถึงกลางปี 2020 เป็นอย่างน้อย

ทางด้านคณะกรรมการนโยบายการเงิน (กนง.) ของไทยมีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 1.75% ตามคาด กนง. เห็นว่าเศรษฐกิจไทยมีแนวโน้มขยายตัวต่ำกว่าที่ประเมินไว้จากการส่งออกสินค้าและบริการเป็นสำคัญ และแสดงความกังวลค่าเงินบาทที่แข็งค่าขึ้นในระยะสั้นซึ่งไม่สอดคล้องกับปัจจัยพื้นฐานทางเศรษฐกิจ ในการประชุมรอบนี้ กนง. ได้ปรับลดคาดการณ์ GDP ปี 2019 ลงเป็นครั้งที่สามเหลือ +3.3%YoY (จาก +3.8% ในเดือนมี.ค.และ +4.0% ในเดือนธ.ค.) ตามการส่งออกที่อ่อนแรงและการลงทุนภาครัฐที่ล่าช้า อย่างไรก็ดี กนง. ยังมองว่าภาวะเศรษฐกิจไทยจะปรับตัวดีขึ้นในปี 2020 ทั้งนี้ กนง. ยังคงมีความกังวลต่อหนี้ครัวเรือนที่เพิ่มขึ้นโดยเฉพาะสินเชื่อรถยนต์ โดยระบุว่าเสถียรภาพระบบการเงินยังจำเป็นที่จะต้องได้รับการดูแลด้วยอัตราดอกเบี้ยนโยบายที่เหมาะสม มาตรการกำกับดูแลสถาบันการเงิน (Microprudential) และมาตรการดูแลเสถียรภาพระบบการเงิน (Macroprudential) ที่จะให้ความสำคัญเพิ่มขึ้นกับความสามารถในการชำระหนี้ของลูกหนี้

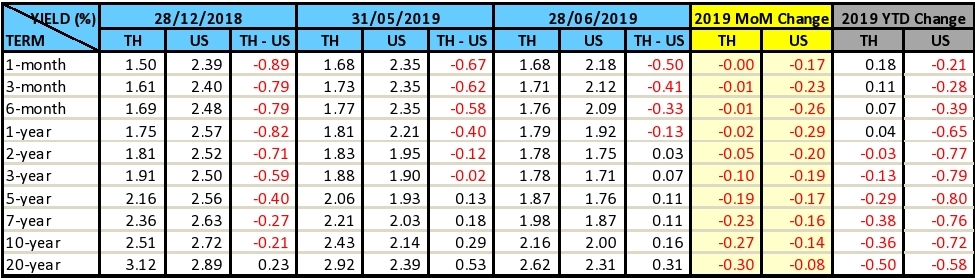

ทางด้านตลาดตราสารหนี้ไทยในเดือนนี้ ต่อเนื่องเป็นเดือนที่สองที่นักลงทุนต่างประเทศซื้อสุทธิพันธบัตรรัฐบาลไทย แบ่งเป็นการซื้อสุทธิพันธบัตรระยะสั้น 3.8 หมื่นล้านบาท ซื้อสุทธิพันธบัตรระยะยาว 3.4 หมื่นล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว คงเหลือการซื้อสุทธิ 5.4 หมื่นล้านบาท หรือถือครองพันธบัตรรัฐบาลไทย 9.84 แสนล้านบาท ส่วนอัตราผลตอบแทนพันธบัตรรัฐบาลไทยในเดือนนี้ยังคงได้รับอิทธิพลจากการปรับลดลงอย่างต่อเนื่องของ US Treasury Yield จากความกังวลสงครามการค้าและความผันผวนของตลาดหุ้น โดยทางฝั่งสหรัฐฯ เส้นอัตราผลตอบแทนพันธบัตรปรับลดลงมา 0.08%-0.29 % ในขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุไม่เกิน 1 ปีปรับลดลงเล็กน้อย และอัตราผลตอบแทนพันธบัตรระยะยาวอายุ 3 ปีขึ้นไปปรับลดลงตามตลาดต่างประเทศ 0.10%-0.30 %

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ