ธนาคารกลางสหรัฐฯ (FED) มีมติเป็นเอกฉันท์คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับต่ำ 0-0.25% ตามการคาดการณ์ของตลาด และระบุว่าจะคงอยู่ที่ระดับดังกล่าวจนกว่าตลาดแรงงานจะอยู่ในระดับที่คณะกรรมการประเมินว่าเป็นระดับการจ้างงานเต็มอัตราและเงินเฟ้อเร่งตัวขึ้นสู่ระดับ 2% และเกินระดับดังกล่าวพอสมควรเป็นระยะเวลาหนึ่ง โดยแนวโน้มของดอกเบี้ยหรือ Dot Plot ชี้ว่า FED จะคงดอกเบี้ยไว้ที่ระดับนี้ไปจนถึงปี 2023 เป็นอย่างน้อย ซึ่งไม่แตกต่างจาก Dot Plot ครั้งก่อนในเดือน ก.ย. ด้านการเข้าซื้อสินทรัพย์ จะเข้าซื้อที่อัตราปัจจุบัน USD120bn ต่อเดือน เป็นอย่างน้อย โดยแบ่งเป็นพันธบัตรรัฐบาล (Treasury) เดือนละ USD80bn และตราสารหนี้ที่มีสินเชื่อที่อยู่อาศัยเป็นหลักประกัน ซึ่งออกโดยหน่วยงานภาครัฐ (MBS) เดือนละ USD40bn และจะเข้าซื้อจนกว่าจะเห็นพัฒนาการที่ชัดเจนว่าการจ้างงานจะกลับเข้าสู่ระดับที่คณะกรรมการประเมินว่าเป็นการจ้างงานเต็มอัตราและเงินเฟ้อเข้าสู่เป้าหมาย นอกจากนี้นาย Jerome Powell ประธาน FED กล่าวภายหลังการประชุมว่า ไม่สามารถระบุเป้าชัดเจนได้ว่าอัตราการว่างงานและอัตราเงินเฟ้อในระดับใดที่จะส่งผลให้ FED ปรับเปลี่ยนวงเงินการเข้าซื้อสินทรัพย์ต่อเดือน โดยนาย Powell ระบุเพียงว่า ยังห่างไกลจากจุดนั้น ด้านประมาณการเศรษฐกิจ FED มีมุมมองต่อเศรษฐกิจที่ดีขึ้น โดยคาดว่า GDP ปี 2020 จะหดตัว -2.4% ลดลงจากประมาณการครั้งก่อนในเดือน ก.ย. ที่คาด -3.7% และคาด GDP ปี 2021 จะพลิกกลับมาขยายตัว 4.2% เพิ่มขึ้นจาก 4.0% ในประมาณการครั้งก่อน และคาดอัตราการว่างงานจะลดลงอยู่ที่ 5.0% ณ สิ้นปี 2021 (เทียบกับ 6.7% เดือน พ.ย.)

ทางด้านคณะกรรมการนโยบายการเงินของไทย (กนง.) มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยไว้ที่ 0.50% ตามที่ตลาดคาด เพื่อช่วยสนับสนุนการฟื้นตัวของเศรษฐกิจที่มีความไม่แน่นอนสูง และรักษาขีดความสามารถนโยบายการเงิน (Policy Space) ที่มีอยู่จำกัดเพื่อใช้ในยามที่เหมาะสม ทางด้านตัวเลขเศรษฐกิจ กนง. ปรับ GDP ปี 2020 ดีขึ้นเป็น -6.6% จาก -7.8% ผลจากการบริโภคและส่งออกที่ฟื้นตัว และมอง GDP ปี 2021 โตน้อยกว่าที่ประเมินไว้ในรอบก่อนที่ 3.2% จาก 3.6% เนื่องจากคาดการณ์จำนวนนักท่องเที่ยวต่างชาติเข้าไทยที่ 5.5 ล้านคน ซึ่งน้อยกว่าประมาณการเดิม และประเมินว่าไทยจะสามารถเริ่มทยอยเปิดรับนักท่องเที่ยวได้ตั้งแต่ไตรมาสที่ 2 ในปี 2020 หลังมีการกระจายวัคซีน ขณะที่คาดว่าดุลบัญชีเดินสะพัดไทยในปี 2021 จะลดลงมาที่ 1.2 หมื่นล้านดอลลาร์สหรัฐ จาก 1.62 หมื่นล้านดอลลาร์ในปี 2020 ซึ่งต่ำกว่าปี 2019 ที่อยู่ที่ 3.8 หมื่นล้านดอลลาร์อย่างมีนัยสำคัญ ทั้งนี้ กนง. มองว่าเศรษฐกิจไทยปี 2022 จะขยายตัวได้ 4.8% ในเบื้องต้น ธปท. ประเมินผลกระทบจากการระบาดของโควิดรอบใหม่ว่าจะส่งกระทบต่อเศรษฐกิจบ้างแต่ไม่นานนัก เนื่องจากสถานการณ์ยังควบคุมได้ แต่ยังมีความไม่แน่นอนสูงมาก นอกจากนี้ยังแสดงความกังวลต่อเงินบาทที่แข็งค่า โดยจะพิจารณามาตรการลดการแข็งค่าของเงินบาทเพิ่มเติม

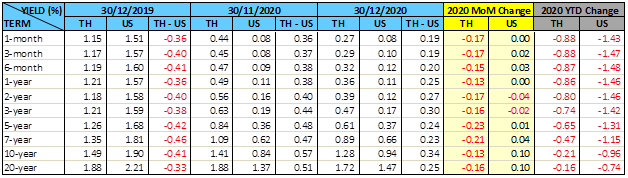

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลตลอดทั้งเส้นปรับลดลงจากเดือนก่อนหน้า แม้ว่านักลงทุนต่างชาติจะเริ่มกลับมาขายสุทธิในเดือนนี้ โดยอัตราผลตอบแทนของพันธบัตรรัฐบาลระยะสั้นทั้งในตลาดแรกและตลาดรองปรับลดลงต่อเนื่องจากเดือนก่อนหน้า สาเหตุหลักมาจากการคาดการณ์ของนักลงทุนในตลาดว่าคณะกรรมการนโยบายการเงินมีโอกาสปรับลดดอกเบี้ยนโยบายลงอีกครั้ง เนื่องจากการระบาดของไวรัสโควิด-19 ที่กลับมารุนแรงขึ้นในไทยและในอีกหลายประเทศ ทำให้การฟื้นตัวของเศรษฐกิจโลกมีความไม่แน่นอน โดยในสัปดาห์สุดท้ายของเดือนธันวาคม ผลการประมูลพันธบัตรรัฐบาลอายุ 14 วัน, 3 เดือน และ 6 เดือน อัตราผลตอบแทนเฉลี่ยอยู่ที่ 0.24849%, 0.18690% และ 0.23614% ตามลำดับ ลดลงจากช่วงสิ้นเดือนก่อนหน้าที่ระดับ 0.36447%, 0.39705% และ 0.49629% ตามลำดับ การซื้อขายพันธบัตรรัฐบาลของนักลงทุนต่างชาติในเดือนนี้เป็นการขายสุทธิประมาณ 1.8 หมื่นล้านบาท โดยแบ่งเป็นการขายสุทธิพันธบัตรระยะสั้น 5.6 พันล้านบาท ขายสุทธิพันธบัตรระยะยาว 10.9 พันล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว คงเหลือการถือครองพันธบัตรรัฐบาลรวมประมาณ 8.6 แสนล้านบาท หรือลดลงจากปีที่ผ่านมาประมาณ 6 หมื่นล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ