ธนาคารกลางยุโรป (ECB) มีมติคงนโยบายการเงินเดิมตามคาด ได้แก่ การเข้าซื้อสินทรัพย์ผ่านมาตรการ Pandemic Emergency Purchase Program (PEPP) ที่ 1.85 ล้านล้านยูโรจนถึงเดือน มี.ค. 2022 เป็นอย่างน้อย และจนกว่าจะมั่นใจว่าวิกฤต COVID-19 ได้สิ้นสุดแล้ว โดย ECB คาดว่าอัตราการเข้าซื้อสินทรัพย์ผ่านมาตรการ PEPP ในไตรมาส 2 จะเร่งตัวขึ้นจากอัตราการเข้าซื้อเมื่อตอนต้นปี และจะเข้าซื้อสินทรัพย์อย่างยืดหยุ่นตามสภาวะของตลาดและภายใต้จุดยืนในการป้องกันไม่ให้สภาวะทางการเงินตึงตัว ส่วนการเข้าซื้อสินทรัพย์แบบปกติ (Asset Purchase Program) คงไว้ที่อัตรา 2 หมื่นล้านยูโรต่อเดือน และคงอัตราดอกเบี้ยนโยบายในปัจจุบันไว้ ได้แก่ Deposit Facility Rate ที่ -0.50%, Main Refinancing Rate ที่ 0.0% และ Marginal Lending Rate ที่ 0.25% ประธาน ECB กล่าวว่าตัวเลขเศรษฐกิจต่างๆ ที่ออกมาแสดงให้เห็นว่า GDP ของกลุ่มจะหดตัวในไตรมาส 1 แต่น่าจะกลับมาขยายตัวได้ในไตรมาส 2 นอกจากนี้ยังเชื่อว่าในระยะข้างหน้า ความคืบหน้าในการฉีดวัคซีนจะช่วยผ่อนปรนมาตรการ Lockdown ซึ่งจะหนุนให้กิจกรรมทางเศรษฐกิจฟื้นตัวขึ้นได้อย่างแข็งแกร่งในช่วงที่เหลือของปี 2021 นอกจากนี้ ที่ประชุม ECB ยังไม่เริ่มพิจารณาถึงการลดการเข้าซื้อสินทรัพย์ผ่านมาตรการ PEPP โดยระบุว่ายังเร็วเกินไป

ธนาคารกลางญี่ปุ่น (BOJ) ในเดือนนี้ได้คงนโยบายการเงินที่ผ่อนคลายในปัจจุบันต่อไป ได้แก่ อัตราดอกเบี้ยระยะสั้นที่ -0.1% ควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีที่ใกล้ศูนย์ และมาตรการช่วยเหลือด้านสินเชื่อ ด้านมาตรการซื้อสินทรัพย์ คงกำหนดการซื้อ ETFs ไม่เกิน 12 ล้านล้านเยนและ J-REITs ไม่เกิน 1.8 แสนล้านเยนต่อปี และซื้อตราสารหนี้ภาคเอกชนไม่เกิน 20 ล้านล้านเยนถึงกันยายนปีนี้ BOJ ประเมินว่า GDP ปี 2021 จะขยายตัว 4.0% จากการคาดการณ์ ณ เดือนมกราคมที่ 3.9% เนื่องจากอุปสงค์ต่างประเทศ สภาวะการเงินที่ผ่อนคลาย และมาตรการสนับสนุนจากภาครัฐ นอกจากนี้ยังคาดว่า GDP ในปี 2022 และ 2023 จะขยายตัว 2.4% (จาก 1.8%) และ 1.3% ตามลำดับ จากความต้องการทั้งในและต่างประเทศที่แข็งแกร่งขึ้น ด้านเงินเฟ้อ BOJ ประเมินว่าจะกลับมาเป็นบวกตั้งแต่ปีนี้และเพิ่มขึ้นแตะระดับ 1% ในปี 2023 ทั้งนี้ ผู้ว่าการ BOJ ไม่ได้ยืนยันว่าเงินเฟ้อจะกลับสู่ระดับเป้าหมาย โดยกล่าวว่าเขาให้ความสำคัญกับ “แนวโน้ม” เงินเฟ้อที่กลับสู่ 2%

ทางด้านธนาคารกลางสหรัฐฯ คงนโยบายการเงินตามเดิม โดยคงอัตราดอกเบี้ยนโยบายที่ใกล้ศูนย์และคงวงเงินซื้อสินทรัพย์ที่ 1.2 แสนล้านดอลลาร์ต่อเดือนตามเดิม แม้ว่าตัวเลขเศรษฐกิจสหรัฐฯ ในช่วงที่ผ่านมาสะท้อนการฟื้นตัวต่อเนื่อง และความเสี่ยงต่อแนวโน้มเศรษฐกิจลดลง เงินเฟ้อมีแนวโน้มสูงขึ้นกว่าเป้าหมายเป็นสถานการณ์ชั่วคราวหลังจากการกลับมาเปิดเศรษฐกิจ ทำให้การผลิตสินค้าและบริการทยอยเพิ่มขึ้นสอดรับกับอุปสงค์ที่เพิ่มขึ้น แต่ยังประเมินว่าระดับการจ้างงานที่เพิ่มขึ้นในปัจจุบัน ไม่ทำให้ค่าจ้างแรงงานสูงขึ้น นอกจากนี้ นายโพเวล ประธานเฟดส่งสัญญาณว่า ยังไม่พิจารณาการลดขนาดมาตรการซื้อสินทรัพย์ เพื่อสนับสนุนเศรษฐกิจและความเชื่อมั่นของตลาดการเงิน และการฟื้นตัวนี้ยังไม่เท่าเทียมกันและยังใช้เวลาอีกนานกว่าจะกลับสู่ภาวะก่อนวิกฤต

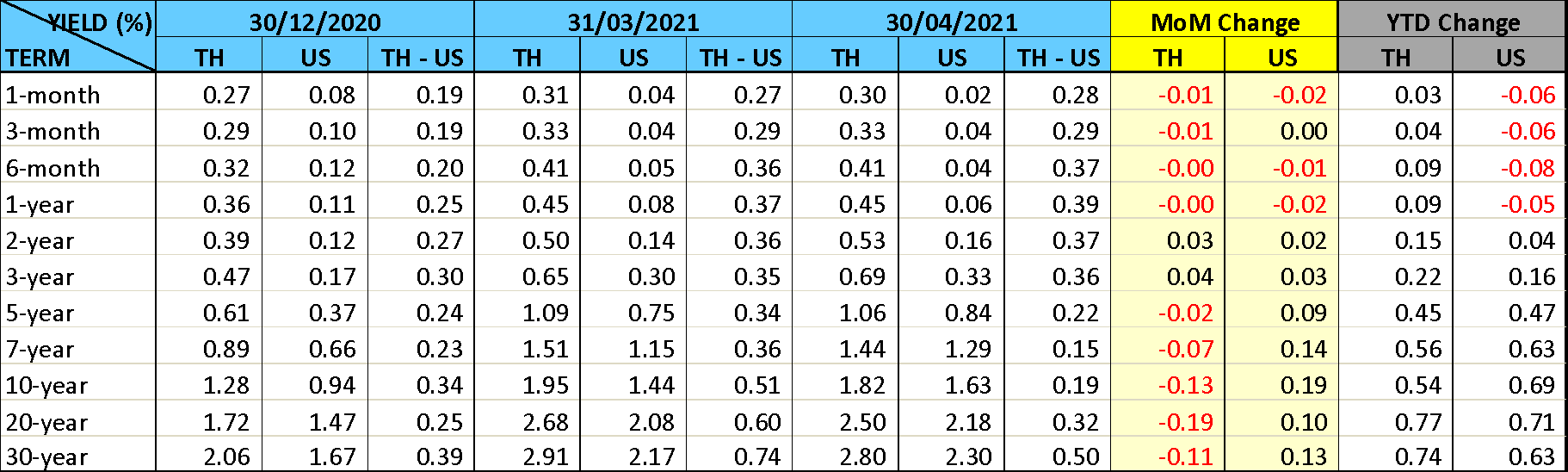

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนโดยส่วนใหญ่ปรับลดลง โดยเฉพาะพันธบัตรระยะยาวอายุ 10 ปีขึ้นไป คาดว่าเป็นผลจากการทำธุรกรรมการแลกเปลี่ยนพันธบัตร (Bond Switching) ในปีงบประมาณ พ.ศ. 2564 ครั้งที่ 2 ที่ได้รับความสนใจจากนักลงทุน สามารถกระจายอายุพันธบัตรในตลาดให้มีระยะยาวขึ้น และเพิ่มสภาพคล่องของพันธบัตรที่ใช้ในการสร้างอัตราดอกเบี้ยอ้างอิง (Benchmark Bond) โดยเฉพาะรุ่นอายุ 10 ปีตัวใหม่ ทางด้านการซื้อขายพันธบัตรรัฐบาลของนักลงทุนต่างชาติในเดือนนี้เป็นการซื้อสุทธิประมาณ 3 หมื่นล้านบาท แบ่งเป็นการขายสุทธิพันธบัตรระยะสั้นประ

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ