ธนาคารกลางยุโรป (ECB) ส่งสัญญาณเร่งขนาดการซื้อสินทรัพย์อย่างมีนัยสำคัญในระยะข้างหน้า จากเดิมที่ซื้อ 1.4 หมื่นล้านยูโรต่อสัปดาห์ เพื่อชะลอการเร่งตัวขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาล ประธาน ECB ย้ำว่ายังเร็วเกินไปที่จะหยุดมาตรการช่วยเหลือ เนื่องจาก ECB ยังห่างจากเป้าหมายเงินเฟ้อ แม้ปัจจัยเสี่ยงทางเศรษฐกิจจะลดลง ECB คงการผ่อนคลายทางการเงิน โดยคงอัตราดอกเบี้ยเงินฝาก (Deposit Facility) ที่ 0.5% อัตราดอกเบี้ยเงินกู้ (Marginal Lending Facility) ที่ 0.25% และอัตราดอกเบี้ย Main Refinancing Operations ที่ 0.00% พร้อมทั้งคงวงเงินซื้อสินทรัพย์มาตรการ Asset Purchase Program (APP) ที่ 2 หมื่นล้านยูโรต่อเดือน และมาตรการ Pandemic Emergency Purchase Program (PEPP) ที่ 1.85 ล้านล้านยูโร โดย ECB จะการคงซื้อสินทรัพย์ตามมาตรการ PEPP ไปจนถึงมีนาคม 2022 ด้านประมาณการเศรษฐกิจ ECB ปรับขึ้นคาดการณ์ GDP โดยในปี 2021 คาดว่าจะขยายตัว 4.6%YoY จากเดิมที่คาด 4.0% ในปี 2022 คาดว่าจะขยายตัว 4.7%YoY จากเดิมที่คาดว่าจะขยายตัว 4.1%YoY และเพิ่มคาดการณ์เงินเฟ้อในปีนี้เป็น 1.9% จาก 1.5% เนื่องจากประเมินว่าการแพร่ระบาดของ COVID-19 ส่งผลกระทบน้อยลงต่อเศรษฐกิจ ปัจจัยสนับสนุนเศรษฐกิจหลัก คือ (1) อัตราการฉีดวัคซีนที่เร่งเร็วขึ้น และจำนวนผู้ติดเชื้อที่ลดลงอย่างมีนัยสำคัญ (2) มาตรการกระตุ้นทางการคลัง และ (3) แรงหนุนการส่งออกจากการเพิ่มขึ้นของอุปสงค์ในตลาดโลก โดยเฉพาะสหรัฐฯ ซึ่งจากมาตรการกระตุ้นเศรษฐกิจล่าสุดของสหรัฐ รวมทั้งมาตรการทางการเงินจะช่วยจำกัดผลกระทบดังกล่าวได้

ธนาคารกลางสหรัฐฯ (FED) มีมติเป็นเอกฉันท์ (11-0) คงอัตราดอกเบี้ยนโยบาย Federal Funds Rate ไว้ที่ระดับต่ำ 0-0.25% ตามการคาดการณ์ของตลาด ด้านการเข้าซื้อสินทรัพย์ จะยังคงเข้าซื้อสินทรัพย์ที่อัตราปัจจุบัน USD120bn ต่อเดือนเป็นอย่างน้อย แบ่งเป็นพันธบัตรรัฐบาล (Treasury) เดือนละ USD80bn และตราสารหนี้ที่มีสินเชื่อที่อยู่อาศัยเป็นหลักประกัน ซึ่งออกโดยหน่วยงานภาครัฐ (MBS) เดือนละ USD40bn โดย FED ระบุว่าแนวโน้มเศรษฐกิจโดยหลักยังขึ้นอยู่กับการระบาดของไวรัส ซึ่งความคืบหน้าของวัคซีนจะช่วยลดผลกระทบต่อเศรษฐกิจจากวิกฤตครั้งนี้ อย่างไรก็ดี FED มีท่าที Hawkish ขึ้นอย่างมาก สะท้อนผ่านแนวโน้มของดอกเบี้ยหรือ Dot plot ที่ชี้ว่าดอกเบี้ยจะปรับขึ้น 2 ครั้ง ภายในปี 2023 จากเดิมที่จะคงดอกเบี้ยตลอดจนสิ้นปี 2023 โดยคณะกรรมการ 13 จากทั้งหมด 18 ท่าน มองดอกเบี้ยจะปรับขึ้นอย่างน้อย 1 ครั้ง ภายในปี 2023 ซึ่งเพิ่มขึ้นจากคาดการณ์ครั้งก่อนในเดือน มี.ค.ที่มี 7 ท่าน ซึ่งในจำนวนนั้นมีคณะกรรมการถึง 11 ท่านที่มองดอกเบี้ยจะปรับขึ้นอย่างน้อย 2 ครั้งในปี 2023 นอกจากนี้ มีคณะกรรมการถึง 7 ท่านที่มองดอกเบี้ยจะปรับขึ้นตั้งแต่ปี 2022 (เพิ่มขึ้นจากคาดการณ์ครั้งก่อนที่มี 4 ท่าน)

ในการประชุมวันที่ 23 มิ.ย. คณะกรรมการนโยบายการเงิน (กนง.) มีมติเอกฉันท์คงอัตราดอกเบี้ยนโยบายที่ 0.50% ตามคาดการณ์ โดย กนง. ยังคงหนุนการใช้นโยบายการเงินที่ผ่อนคลายดังในปัจจุบัน และมุ่งเน้นไปยังการกระจายสภาพคล่องในวงกว้างมากขึ้น การประชุมมีประเด็นที่สำคัญคือ ด้านเศรษฐกิจ กนง.ปรับลดคาดการณ์เศรษฐกิจในปี 2021 และ 2022 ลงมาอยู่ที่ 1.8% และ 3.9% ตามลำดับ (vs. 3.0% และ 4.7% ประมาณการเดิม) เนื่องจากผลกระทบของการระบาด COVID-19 ในระลอกสาม ซึ่งกระทบต่อการใช้จ่ายในประเทศ และคาดการณ์จำนวนนักท่องเที่ยวต่างชาติที่ลดลง (คาด 7 แสนคนในปีนี้ และ 10 ล้านคนในปีหน้า) ด้านดุลบัญชีเดินสะพัดคาดจะพลิกมาขาดดุลเล็กน้อยในปีนี้ (ขาดดุล 1.5 พันล้านดอลลาร์สหรัฐฯ vs. คาดการณ์เดิมเกินดุล 1.2 พันล้านดอลลาร์สหรัฐฯ) ด้านเงินเฟ้อ การส่งผ่านของเงินเฟ้อจากการปรับตัวเพิ่มขึ้นของราคาในกลุ่มประเทศหลักและข้อจำกัดด้านอุปทาน จะส่งผลอย่างจำกัดต่อเงินเฟ้อในประเทศ ขณะที่คาดการณ์เงินเฟ้อในระยะปานกลางยังยึดเหนี่ยวอยู่ในกรอบเป้าหมาย ด้านสภาพคล่อง สภาพคล่องโดยรวมยังอยู่ในระดับสูง แต่การกระจายตัวยังไม่ทั่วถึงตามความเสี่ยงด้านเครดิตที่เพิ่มขึ้น ด้านอัตราแลกเปลี่ยน เงินบาทเทียบกับสกุลดอลลาร์สหรัฐฯ อ่อนค่ากว่าภูมิภาค โดย กนง. จะติดตามพัฒนาการอย่างใกล้ชิด

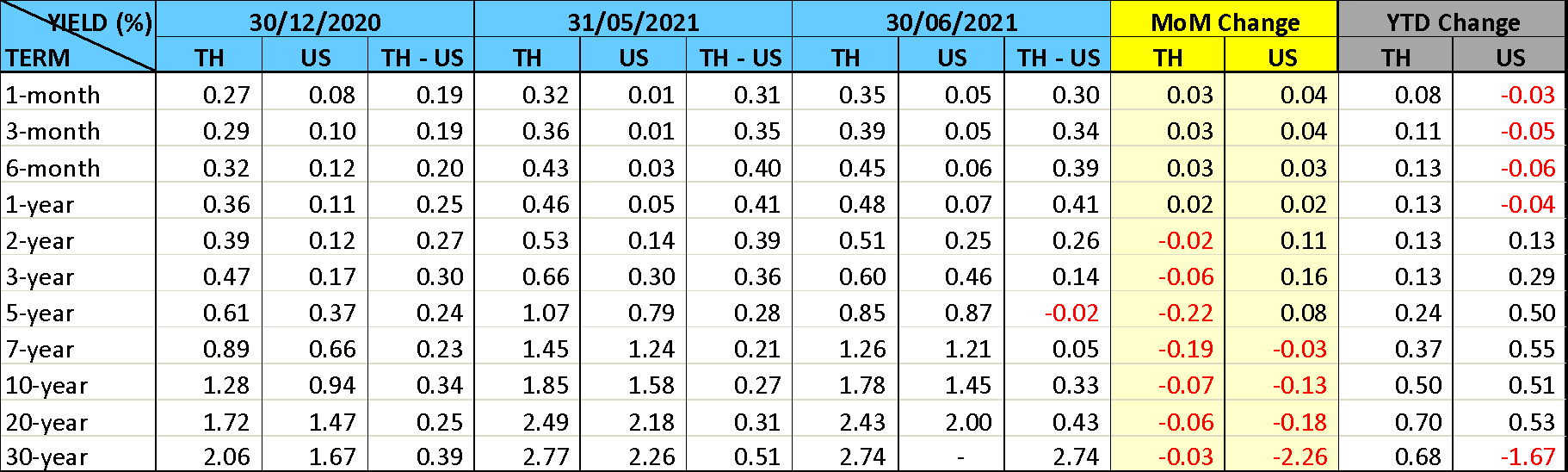

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลอายุไม่เกิน 1 ปีปรับขึ้นเล็กน้อย ตามทิศทางตลาดพันธบัตรสหรัฐที่นักลงทุนเริ่มมีมุมมองที่เปลี่ยนแปลงไป ประเมินจากตัวเลขการผลิตและการจ้างงานที่ดีขึ้นและทิศทางการดำเนินนโยบายการเงินของ FED ที่อาจมีการขึ้นดอกเบี้ยเร็วกว่าที่คาด ด้านอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวโดยส่วนใหญ่ปรับลดลง ในเดือนนี้นักลงทุนต่างชาติถือครองพันธบัตรรัฐบาลไทยเพิ่มขึ้นถึง 4.2 หมื่นล้านบาท ซึ่งเป็นการเพิ่มขึ้นต่อเดือนสูงสุดนับตั้งแต่ต้นปี โดยแบ่งเป็นการซื้อสุทธิพันธบัตรระยะสั้น 1.9 หมื่นล้านบาท ซื้อสุทธิพันธบัตรระยะยาว 2.4 หมื่นล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว คงเหลือการถือครองพันธบัตรรัฐบาลไทยรวมประมาณ 9.25 แสนล้านบาท หรือเพิ่มขึ้นจากปีที่ผ่านมาประมาณ 6.8 หมื่นล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ