ธนาคารกลางญี่ปุ่น (BOJ) มีมติคงนโยบายการเงินแบบผ่อนคลายต่อไป ด้วยมติ 8 : 1 คะแนน โดยคงอัตราดอกเบี้ยระยะสั้นที่ 0.1%, ควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีที่ใกล้ศูนย์ และคงมาตรการช่วยเหลือด้านสินเชื่อ อย่างไรก็ตาม คณะกรรมการ 1 ท่านลงมติให้ลดอัตราดอกเบี้ยทั้งระยะสั้นและระยะยาว เพื่อสนับสนุนการลงทุนในสินทรัพย์คงทนในช่วงที่เศรษฐกิจกำลังฟื้นตัวจากการแพร่ระบาดของโควิด 19 ทั้งนี้ ในส่วนของมาตรการซื้อสินทรัพย์ คณะกรรมการฯ มีมติเป็นเอกฉันท์ให้คงการซื้อ ETFs ไม่เกิน 12 ล้านล้านเยนและ J-REITs ไม่เกิน 1.8 แสนล้านเยนต่อปี และซื้อตราสารหนี้ภาคเอกชนไม่เกิน 20 ล้านล้านเยนถึงมีนาคม 2022 โดย BOJ ยังส่งสัญญาณว่าจะคงมาตรการซื้อสินทรัพย์และควบคุมอัตราผลตอบแทนไว้ยาวนาน จนกว่าเงินเฟ้อจะอยู่ที่ระดับ 2% อย่างมีเสถียรภาพ และระบุว่าพร้อมจะผ่อนคลายมาตรการทางการเงินเพิ่มเติมหากจำเป็น นอกจากนี้ BOJ ปรับลดคาดการณ์ GDP ในปีนี้ โดยคาดการณ์ว่าจะเติบโต 3.4%YoY จากประมาณการในเดือนกรกฎาคมที่ 3.8%YoY และสำหรับปี 2022 คาดการณ์ว่าจะเติบโต 2.9%YoY จากเดิมที่ 2.7%YoY เนื่องจากผลกระทบการแพร่ระบาดของโควิด-19 ที่กระทบการบริโภคภาคบริการ ในขณะที่ภาวะชะงักงันของภาคอุปทานกระทบการส่งออกและภาคการผลิต ด้านเงินเฟ้อ BOJ ปรับลดคาดการณ์เงินเฟ้อในปีนี้ลง จากประมาณการในเดือนกรกฎาคมที่ 0.6%YoY เป็น 0.0%YoY เนื่องจากผลของการปรับฐาน และการปรับลดค่าบริการโทรศัพท์ ทั้งนี้ ในปี 2022 บีโอเจคงคาดการณ์เงินเฟ้อที่ 0.9%YoY

ธนาคารกลางยุโรป (ECB) ส่งสัญญาณยังไม่รีบขึ้นดอกเบี้ย แม้จะยังคงชะลอการซื้อสินทรัพย์ในไตรมาสที่ 4 จากเดิมที่ซื้อราว 1.8 และ 1.7 หมื่นล้านยูโรต่อสัปดาห์ในช่วงไตรมาสที่ 2 และไตรมาสที่ 3 โดยในช่วงเดือนตุลาคมที่ผ่านมา ECB ซื้อสินทรัพย์ราว 1.5 หมื่นล้านยูโรต่อสัปดาห์ เนื่องจากเศรษฐกิจฟื้นตัวดี ความเชื่อมั่นและการบริโภคภาคเอกชนยังคงแข็งแกร่ง แม้จะเผชิญกับภาวะชะงักงันด้านอุปทานในบางภาคส่วนของเศรษฐกิจ ECB ประเมินว่าเงินเฟ้อจะเร่งตัวขึ้นและอยู่ยาวนานกว่าที่คาด จากระดับ 3.4% ในเดือนกันยายน ซึ่งเป็นระดับสูงสุดในรอบ 13 ปี เนื่องจากราคาพลังงานที่อยู่ในระดับสูง ภาคอุปสงค์ที่ฟื้นตัวรวดเร็วกว่าภาคอุปทานที่ได้รับผลกระทบจากภาวะคอขวดในภาคอุปทาน และผลจากฐานที่ต่ำจากการปรับสิ้นสุดการลดภาษีมูลค่าเพิ่มในเยอรมนี อย่างไรก็ตาม เงินเฟ้อมีแนวโน้มจะชะลอลงแม้ยังคงอยู่ในระดับสูงในปี 2022 และคาดการณ์ว่าจะกลับเข้าสู่ระดับเป้าหมายที่ราว 2% ในระยะปานกลางและระยะยาว โดย ECB คงการผ่อนคลายทางการเงิน โดยคงอัตราดอกเบี้ยเงินฝาก (Deposit facility) ที่ 0.5% อัตราดอกเบี้ยเงินกู้ (Marginal lending facility) ที่ 0.25% และอัตราดอกเบี้ย Main refinancing operations ที่ 0.00% พร้อมทั้งคงวงเงินซื้อสินทรัพย์มาตรการ Asset Purchase Program (APP) ที่ 2 หมื่นล้านยูโรต่อเดือน และมาตรการ Pandemic Emergency Purchase Program (PEPP) ที่ 1.85 ล้านล้านยูโร ไปจนถึงสิ้นเดือนมีนาคม 2022 ตามเดิม

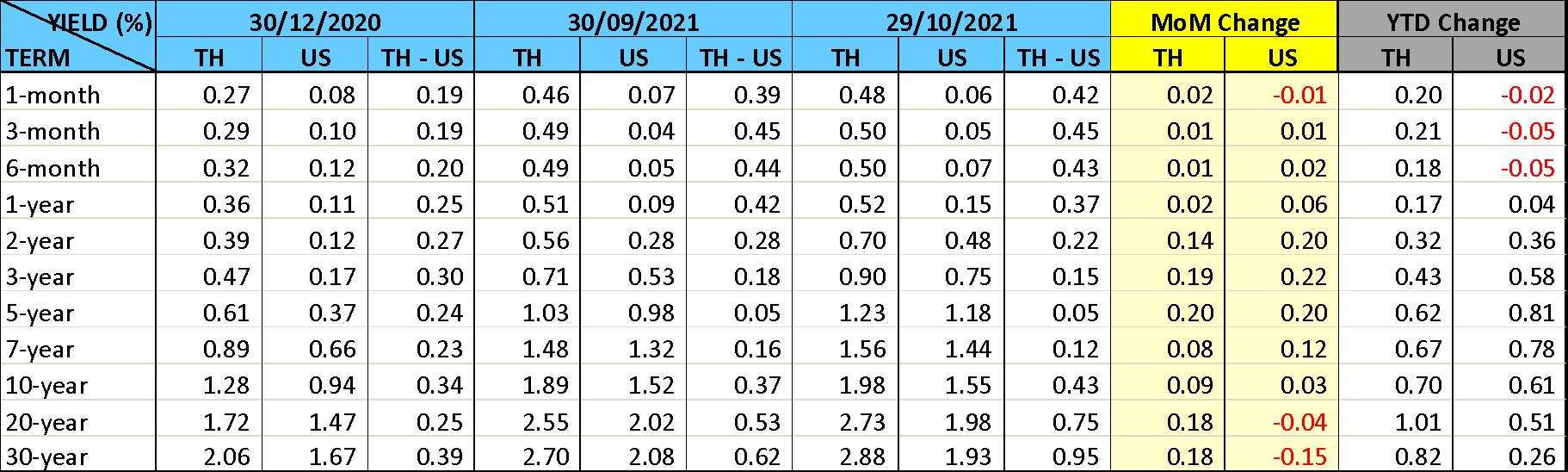

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลปรับเพิ่มขึ้นในทุกช่วงอายุโดยเฉพาะพันธบัตรระยะยาว จากปัจจัยด้านราคาพลังงาน นโยบายเปิดประเทศในวันที่ 1 พฤศจิกายนที่กำลังจะมาถึง และมุมมองจากนักลงทุนว่าธปท. คงไม่มีการปรับลดดอกเบี้ยนโยบายลงไปอีก อย่างไรก็ตาม ทิศทางการซื้อขายของนักลงทุนต่างชาติในเดือนนี้เป็นการซื้อสุทธิทั้งพันธบัตรรัฐบาลระยะสั้นและระยะยาว โดยนักลงทุนต่างชาติซื้อสุทธิพันธบัตรรัฐบาลไทยรวม 8.9 พันล้านบาท แบ่งเป็นการซื้อสุทธิพันธบัตรระยะสั้น 4.0 พันล้านบาท ซื้อสุทธิพันธบัตรระยะยาว 5.9 พันล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว คงเหลือการถือครองพันธบัตรรัฐบาลไทยประมาณ 9.4 แสนล้านบาท นอกจากนี้การถือครองของนักลงทุนต่างชาติ ณ สิ้นเดือนตุลาคม ยังคงเพิ่มขึ้นจากปีที่ผ่านมาประมาณ 8.4 หมื่นล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ