ธนาคารกลางยุโรป (ECB) คงอัตราดอกเบี้ยนโยบายและส่งสัญญาณถึงความเป็นไปได้ในการขึ้นดอกเบี้ย ECB ประเมินว่าเงินเฟ้อมีความเสี่ยงจะพุ่งสูงขึ้นอีกและคงอยู่ยาวนานกว่าที่คาด โดยจะมีการประเมินผลของเงินเฟ้อเปรียบเทียบกับเป้าหมายระยะกลางในการประชุมเดือนมีนาคมนี้ ด้านนโยบายการเงินได้ประกาศคงอัตราดอกเบี้ยเงินฝาก (Deposit Facility) ที่ -0.5% อัตราดอกเบี้ยเงินกู้ (Marginal Lending Facility) ที่ 0.25% และอัตราดอกเบี้ย Main Refinancing Operations ที่ 0.00% นอกจากนี้ยังยืนยันการสิ้นสุด Pandemic Emergency Purchase Program (PEPP) ตามกำหนดการในเดือนมีนาคม 2022 พร้อมทั้งปรับลดปริมาณการซื้อพันธบัตรลงจากไตรมาสก่อนหน้าที่ซื้อเฉลี่ย 13.2 หมื่นล้านยูโรต่อสัปดาห์ และจะมีการลงทุนต่อในพันธบัตรที่ถือครองจากโครงการนี้ไปจนถึงสิ้นปี 2024 อย่างไรก็ตาม ECB ยืนยันจะยังคงมาตรการ Asset Purchase Program (APP) ซึ่งเป็นมาตรการ QE ปกติของ ECB ต่อไป โดยจะเพิ่มวงเงิน APP ในไตรมาสที่ 2 และ 3 ของปี 2022 ที่ 4 หมื่น และ 3 หมื่นล้านยูโรต่อเดือน ตามลำดับ ก่อนจะปรับเข้าสู่ระดับการซื้อสินทรัพย์ปกติที่ 2 หมื่นล้านยูโรต่อเดือน

คณะกรรมการนโยบายการเงิน (กนง.) มีมติเอกฉันท์คงดอกเบี้ยนโยบายที่ 0.50% ตามคาด เนื่องจากประเมินว่าเศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่องและดีกว่าที่คาด จากการกลับมาเปิดรับนักท่องเที่ยวแบบไม่กักตัวเร็วกว่าที่คาดในขณะที่ความเสี่ยงลดลง และผลกระทบจากโอไมครอนมีแนวโน้มอยู่ในวงจำกัด โดยจำนวนผู้ป่วยอาการหนักยังคงอยู่ในระดับต่ำ โดยรวม ธปท. คาดการณ์เศรษฐกิจไทยกลับสู่ระดับก่อนเกิดโควิดในช่วงปลายปีนี้ถึงต้นปีหน้า ธปท. ประเมินว่าเงินเฟ้อในปีนี้มีแนวโน้มสูงกว่าที่เคยคาดการณ์ไว้ และอาจสูงกว่ากรอบเป้าหมายของ ธปท. ในช่วงแรกของปี เนื่องจากราคาพลังงานและอาหารสดที่เพิ่มขึ้น รวมทั้งสถานการณ์คอขวดภาคอุปทานที่อาจยืดเยื้อกว่าที่คาด ในขณะที่แรงกดดันจากเงินเฟ้อด้านอุปสงค์ (Demand pull) ยังคงอยู่ในระดับต่ำ สะท้อนกำลังซื้อผู้บริโภคที่เริ่มฟื้นตัว อย่างไรก็ตาม โดยรวม ธปท. ยังประเมินว่าเงินเฟ้อเฉลี่ยทั้งปี และเงินเฟ้อระยะกลางยังคงอยู่ในกรอบเป้าหมาย ทั้งนี้ ธปท. ระบุว่าจำเป็นต้องดำเนินนโยบายแบบสมดุลระหว่างการฟื้นตัวของเศรษฐกิจกับการจัดการเงินเฟ้อ และปัจจุบันยังไม่เห็นสัญญาณเงินเฟ้อในวงกว้าง (Broad-based)

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงานจีดีพีไทยในไตรมาสที่ 4 ปี 2021 ขยายตัว 1.9%YoY (1.8%QoQ SA) ดีกว่าคาดการณ์ที่ 0.8%YoY ฟื้นตัวขึ้นจากไตรมาสก่อนหน้าที่ปรับหดตัวลดลง 0.2%YoY เนื่องจากเศรษฐกิจฟื้นตัวตามการเปิดเมือง หลังผ่านการแพร่ระบาดโควิด-19 ที่รุนแรง ทำให้การบริโภคภาคเอกชนพลิกกลับมาขยายตัว 0.3%YoY ประกอบกับแรงหนุนจากการใช้จ่ายรัฐบาลที่ขยายตัว 8.1%YoY และการส่งออกขยายตัว 21.3%YoY โดยรวมจีดีพีไทยในปี 2021 ขยายตัว 1.6%YoY ดีกว่าคาดการณ์ที่ 1.2%YoY สศช. คงคาดการณ์เศรษฐกิจไทยปี 2022 ขยายตัว 3.5-4.5% (ค่ากลางที่ 4.0%) โดยเพิ่มคาดการณ์นักท่องเที่ยวเป็น 5.5 ล้านคน จาก 5 ล้านคน คาดการณ์ดุลบัญชีเดินสะพัดเกินดุล 1.5% ต่อจีดีพี เพิ่มขึ้นจากคาดการณ์เดิมที่ 1.0% ต่อจีดีพี และปรับเพิ่มคาดการณ์เงินเฟ้อเป็น 1.5-2.5% จากคาดการณ์เดิม 0.9-1.9%

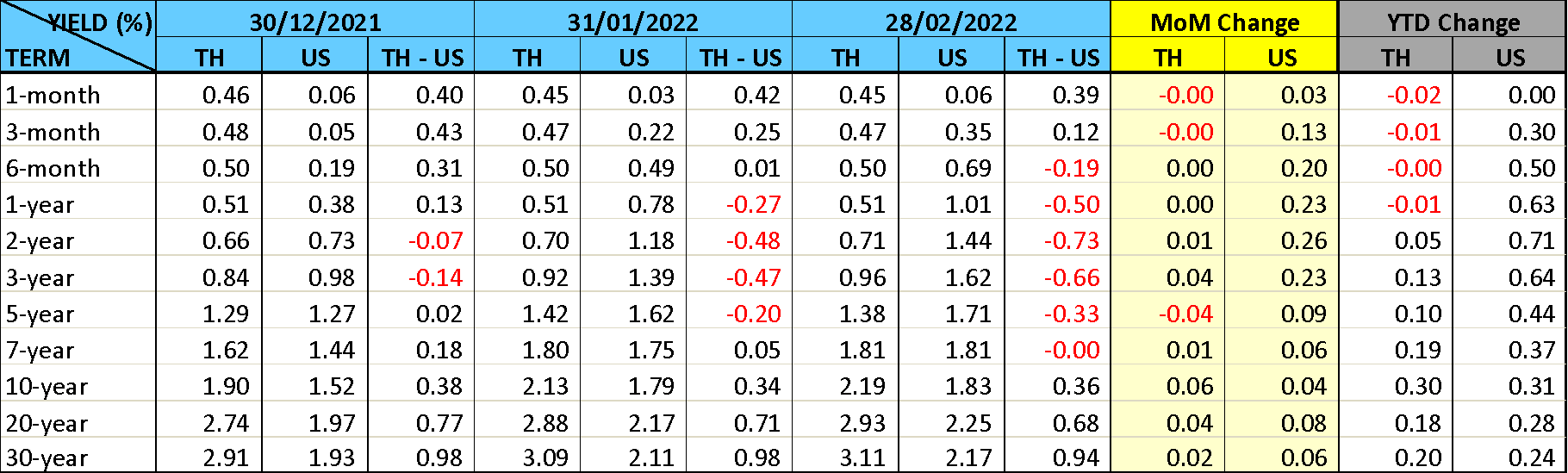

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลไทยปรับเพิ่มขึ้นเล็กน้อยตามทิศทางพันธบัตรรัฐบาลสหรัฐฯ อย่างไรก็ตาม ในช่วงกลางเดือนมีปัจจัยที่เข้ามากระทบตลาดตราสารหนี้และตลาดทุนทั่วโลก กล่าวคือความตึงเครียดที่เพิ่มขึ้นระหว่างรัสเซียกับชาติตะวันตก หลังรัสเซียให้การรับรองเอกราช 2 แคว้นของยูเครน และในช่วงปลายเดือนรัสเซียนำกองกำลังบุกเข้ายูเครนและโจมตีกรุงเคียฟ ส่งผลให้สหรัฐฯ และยุโรปออกมาตรการคว่ำบาตรทางด้านการเงินและการค้ารัสเซีย อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีจึงปรับลดจากระดับ 2.05% ลงมาอยู่ที่ 1.83% ณ สิ้นเดือน ทางด้านทิศทางการซื้อขายของนักลงทุนต่างชาติในเดือนนี้ ยังคงเป็นการซื้อสุทธิทั้งพันธบัตรรัฐบาลระยะสั้นและระยะยาวติดต่อกันเป็นเดือนที่ 5 (นับตั้งแต่เดือนตุลาคม 2564) โดยนักลงทุนต่างชาติซื้อสุทธิพันธบัตรรัฐบาลไทยรวม 5.3 หมื่นล้านบาท แบ่งเป็นการซื้อสุทธิพันธบัตรระยะสั้น 4.1 หมื่นล้านบาท ซื้อสุทธิพันธบัตรระยะยาว 3.0 หมื่นล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว คงเหลือการถือครองพันธบัตรรัฐบาลไทย ณ สิ้นเดือนกุมภาพันธ์ 1.15 ล้านล้านบาท เพิ่มขึ้นจากการถือครอง ณ สิ้นปี 2021 ที่ 1.02 ล้านล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ