ธนาคารกลางยุโรป (ECB) มีมติคงดอกเบี้ยนโยบายไว้ที่ระดับต่ำตามที่ตลาดคาดการณ์ แต่ได้ส่งสัญญาณยุติการเข้าซื้อสินทรัพย์ (QE) ในไตรมาส 3 ซึ่งเร็วกว่าที่ตลาดคาดการณ์ไว้ ECB ได้ทำการปรับเปลี่ยนแนวทางการเข้าซื้อสินทรัพย์แบบปกติหรือ APP (Asset Purchase Program) โดยระบุจะเข้าซื้อในอัตราเดือนละ EUR40bn ในเดือน เม.ย., EUR30bn ในเดือน พ.ค. และ EUR20bn ในเดือน มิ.ย. ส่วนการเข้าซื้อในไตรมาส 3 จะขึ้นอยู่กับพัฒนาการของตัวเลขเศรษฐกิจเป็นสำคัญ ด้านอัตราดอกเบี้ยนโยบายได้คงไว้ที่ระดับต่ำในปัจจุบัน ได้แก่ Deposit Facility Rate ที่ -0.50%, Main Refinancing Rate ที่ 0.0% และ Marginal Lending Rate ที่ 0.25% และได้ส่งสัญญาณแนวโน้มของดอกเบี้ย (Forward Guidance) เพิ่มเติม โดยระบุว่าการปรับเปลี่ยนอัตราดอกเบี้ยจะเกิดขึ้นหลังการเข้าซื้อสินทรัพย์ผ่าน APP สิ้นสุดลงสักระยะหนึ่งและจะดำเนินอย่างค่อยเป็นค่อยไป ด้านแนวโน้มเศรษฐกิจ ECB ปรับลดคาดการณ์ GDP ปีนี้ลงเป็น 3.7% จาก 4.2% ที่คาดไว้เดิมในเดือน ธ.ค. โดยหลักเป็นผลจากสถานการณ์รัสเซีย-ยูเครนที่ส่งผลต่อราคาพลังงาน ความเชื่อมั่น และการค้า อย่างไรก็ดี GDP อาจขยายตัวลดลงเป็น 2.3-2.5% ในกรณีเลวร้ายที่มีการออกมาตรการคว่ำบาตรเพิ่มเติม และมีการลดการนำเข้าก๊าซจากรัสเซียอย่างต่อเนื่อง ซึ่งนำไปสู่ต้นทุนด้านพลังงานที่เพิ่มขึ้นและการลดกำลังการผลิตในยุโรป ส่วนเงินเฟ้อ ECB ปรับเพิ่มคาดการณ์ปีนี้ขึ้นอย่างมากเป็น 5.1% จาก 3.2% ที่คาดไว้เดิม ท่ามกลางราคาพลังงานที่ปรับตัวเพิ่มขึ้นอย่างมาก โดยในกรณีเลวร้าย เงินเฟ้ออาจขยายตัวสูงถึง 7.1% ทั้งนี้ ECB ยังคาดเงินเฟ้อจะชะลอลงในระยะกลางอยู่ที่ 2.1% (เดิมคาด 1.8%) ในปี 2023F และอยู่ที่ 1.9% (เดิมคาด 1.8%) ในปี 2024F

ธนาคารกลางสหรัฐฯ (FED) มีมติ 8-1 ปรับขึ้นดอกเบี้ย 25bps สู่ระดับ 0.25-0.50% ตามการคาดการณ์เป็นวงกว้าง ซึ่งนับเป็นการปรับขึ้นครั้งแรกนับตั้งแต่ปี 2018โดยแนวโน้มของดอกเบี้ยหรือ Dot plot ชี้ว่า FED จะปรับขึ้นดอกเบี้ยต่อเนื่องอีก 6 ครั้งในปีนี้ หรืออีก 150bps สู่ระดับ 2.0% นอกจากนี้ มีคณะกรรม 7 ท่านที่มองว่าควรปรับขึ้นสูงกว่าระดับ 2% หรือมีบางการประชุมที่ปรับขึ้น 50bpsสำหรับปี 2023 Dot plot ชี้ FED จะปรับขึ้นดอกเบี้ยอีก 3 ครั้ง สู่ระดับ 2.75% และทรงตัวที่ระดับดังกล่าวในปี 2024 ขณะที่คาดการณ์ดอกเบี้ยระยะยาว (Longer-run Rate) ปรับลดลงเล็กน้อยเป็น 2.4% จากเดิม 2.5% ทางด้านตัวเลขเศรษฐกิจ FED ได้ปรับเพิ่มคาดการณ์เงินเฟ้อสอดรับกับมุมมองด้านดอกเบี้ยที่ Hawkish มากขึ้น โดยปรับเงินเฟ้อ Core PCE ในปี 2022F เพิ่มขึ้นมากเป็น 4.1% (vs. 2.7% คาดการณ์ครั้งก่อน) และปรับคาดการณ์ในปี 2023-2024F ขึ้นเป็น 2.6% และ 2.3% ตามลำดับ และปรับลดคาดการณ์ GDP ปีนี้ลงมากเป็น 2.8% (vs. 4.0% คาดการณ์เดิม) ขณะที่คงคาดการณ์ปี 2023-2024F ไว้ที่ 2.2% และ 2.0% ตามลำดับ ส่วนอัตราการว่างงาน ยังคาดไว้ที่ 3.5% สำหรับปี 2022-2023F และปรับขึ้นเล็กน้อยเป็น 3.6% สำหรับปี 2024F ประธาน FED กล่าวในแถลงการณ์หลังการประชุมว่า ปัจจุบันเศรษฐกิจสหรัฐฯ แข็งแกร่งอย่างมาก สามารถรับมือกับนโยบายการเงินที่เข้มงวดได้ และระบุว่าโอกาสเกิดภาวะ Recession ในปีหน้ายังไม่สูงนัก

คณะกรรมการนโยบายการเงิน (กนง.) มีมติเอกฉันท์คงดอกเบี้ยนโยบายที่ 0.50% เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจไทย อย่างไรก็ตาม ความขัดแย้งระหว่างรัสเซีย-ยูเครน และเงินเฟ้อที่พุ่งสูงเป็นปัจจัยที่ต้องจับตามอง โดยรวม กนง. ยังให้น้าหนักกับการฟื้นตัวของเศรษฐกิจเป็นสำคัญ และพร้อมใช้นโยบายที่เหมาะสมเพิ่มเติมหากจำเป็นธปท. คาดเศรษฐกิจไทยในปี 2022 และ 2023 ขยายตัวที่ 3.2% และ 4.4% ตามลำดับ จากเดิมที่คาดว่าเศรษฐกิจในปีนี้และปีหน้าจะขยายตัว 3.4% และ 4.7% ตามลำดับตามการฟื้นตัวของอุปสงค์ภายในประเทศและภาคการท่องเที่ยวจากการทยอยกลับมาของนักท่องเที่ยวต่างชาติ และการระบาดของโอไมครอนกระทบต่อกิจกรรมทางเศรษฐกิจน้อยกว่าสายพันธุ์อื่นๆ โดยรวม ธปท. คาดการณ์เศรษฐกิจไทยกลับสู่ระดับก่อนเกิดโควิดในช่วงปลายปีนี้ถึงต้นปีหน้าธปท. ปรับเพิ่มคาดการณ์เงินเฟ้อ โดยปี 2022 อยู่ที่ 4.9% และ ปี 2023 อยู่ที่ 1.7% จากเดิมที่ 1.7% และ 1.4% ตามลำดับ โดยเงินเฟ้อในปีนี้สูงกว่ากรอบเป้าหมาย เนื่องจากราคาพลังงานและอาหารที่เพิ่มขึ้นมากกว่าคาดค่อนข้างมาก รวมทั้งสถานการณ์คอขวดภาคอุปทานที่อาจยืดเยื้อกว่าที่คาด ในขณะที่แรงกดดันจากเงินเฟ้อด้านอุปสงค์ยังคงอยู่ในระดับต่ำ สะท้อนกำลังซื้อผู้บริโภคที่เริ่มฟื้นตัว โดย ธปท. มองเงินเฟ้อจะกลับเข้ากรอบเป้าหมายในช่วงต้นปีหน้า

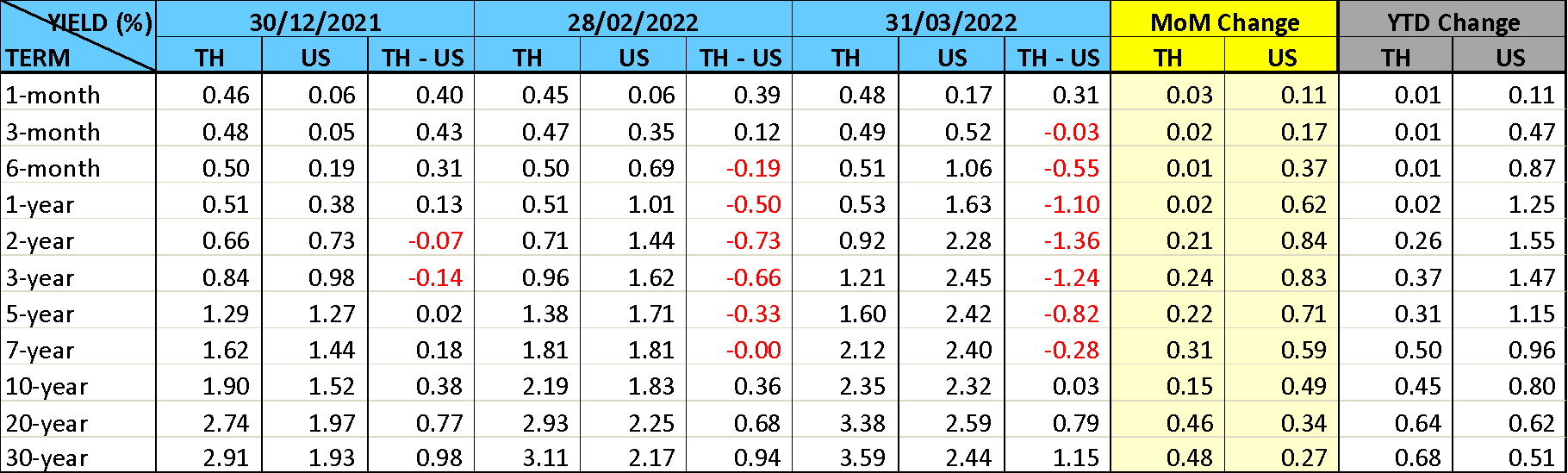

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนปรับขึ้นในทุกช่วงอายุ โดยเฉพาะพันธบัตรอายุ 2 ปีขึ้นไปปรับตัวขึ้น 20-48 bps ซึ่งเป็นการปรับขึ้นตามทิศทางพันธบัตรรัฐบาลสหรัฐฯ จากตัวเลขเศรษฐกิจที่มีการฟื้นตัวจนเกือบจะอยู่ในระดับก่อนเหตุการณ์ระบาดของโควิด-19 และอัตราเงินเฟ้อที่เพิ่มสูงขึ้นมากจากความไม่สมดุลระหว่างอุปสงค์และอุปทาน โดยเฉพาะในตลาดแรงงาน ที่ส่งผลให้อัตราค่าจ้างพุ่งขึ้นสูงและไม่สอดคล้องกับเป้าหมายเงินเฟ้อที่ 2% ทางด้านทิศทางการซื้อขายของนักลงทุนต่างชาติในเดือนนี้ พลิกกลับเป็นการขายสุทธิทั้งพันธบัตรรัฐบาลระยะสั้นและระยะยาว โดยนักลงทุนต่างชาติลดการถือครองรวม 9.9 หมื่นล้านบาท แบ่งเป็นการขายสุทธิพันธบัตรระยะสั้น 4.5 หมื่นล้านบาท ขายสุทธิพันธบัตรระยะยาว 2.2 หมื่นล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว คงเหลือการถือครองพันธบัตรรัฐบาลไทย ณ สิ้นเดือนมีนาคม 1.05 ล้านล้านบาท (จากสิ้นปี 2021 ที่ 1.02 ล้านล้านบาท)

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ