รายงานการประชุมนโยบายการเงินของสหรัฐฯ (FOMC) ในวันที่ 20-21 กันยายน ที่ผ่านมาเปิดเผยว่า คณะกรรมการมีมติเป็นเอกฉันท์ให้ขึ้นดอกเบี้ย 75bps เนื่องจากเงินเฟ้อยังคงอยู่ในระดับสูง ตลาดแรงงานที่ยังตึงตัว และเศรษฐกิจที่ยังขยายตัวได้ คณะกรรมการมองการขึ้นดอกเบี้ยต่อเนื่องยังคงเหมาะสมเพื่อให้บรรลุเป้าหมายเงินเฟ้อกลับสู่กรอบที่ 2% โดยย้ำถึงความจำเป็นของการขึ้นดอกเบี้ยไปสู่จุดตึงตัวเพื่อเสถียรภาพของราคาและสนับสนุนการจ้างงาน รวมถึงแสดงความมุ่งมั่นควบคุมเงินเฟ้อด้วยนโยบายการเงิน ซึ่งกรรมการบางท่านมองว่าการทำมากเกินไปเพื่อสู้เงินเฟ้อยังดีกว่าการทำน้อยเกินไป โดยอัตราการขึ้นในครั้งถัดไปจะขึ้นอยู่กับข้อมูลของเศรษฐกิจและเงินเฟ้อ รวมถึงความเสี่ยงต่าง ๆ ที่กระทบต่อการคาดการณ์ นอกจากนี้ คณะกรรมการมองเมื่อขึ้นไปถึงจุดตึงตัวที่เหมาะสมแล้วอาจคงอัตราดอกเบี้ยระยะนึงเพื่อให้มั่นใจว่าเงินเฟ้อปรับลดลงสู่เป้าหมายที่ 2%

ธนาคารกลางยุโรป (ECB) ปรับขึ้นดอกเบี้ยนโยบาย 75bps เป็นครั้งที่สอง และเป็นการขึ้นดอกเบี้ยติดต่อกันเป็นครั้งที่สาม โดยขึ้นอัตราดอกเบี้ยเงินฝาก (Deposit Facility) จาก 0.75% ไปอยู่ที่ 1.50% อัตราดอกเบี้ยเงินกู้ (Marginal Lending Facility) จาก 1.50% ไปอยู่ที่ 2.25% และอัตราดอกเบี้ย Main Refinancing Operations จาก 1.25% ไปอยู่ที่ 2.00% พร้อมส่งสัญญาณขึ้นดอกเบี้ยต่อเนื่อง โดยอัตราการขึ้นดอกเบี้ยจะขึ้นอยู่กับข้อมูลทางด้านเงินเฟ้อและเศรษฐกิจเป็นสำคัญ และยังคงให้ความสำคัญกับการจัดการให้เงินเฟ้อกลับมาอยู่ที่ระดับเป้าหมายใกล้เคียง 2% พร้อมกันนี้ ECB ประกาศปรับอัตราดอกเบี้ยภายใต้โครงการ TLTRO III ตั้งแต่วันที่ 23 พฤศจิกายนเป็นต้นไป และมีการให้ค่าตอบแทนสำหรับเงินสำรองขั้นต่ำที่ระดับอัตราดอกเบี้ยเงินฝาก ECB คาดภาพรวมเศรษฐกิจชะลอลงมากในไตรมาสที่สามและจะชะลอลงในระยะข้างหน้าทั้งในไตรมาสที่สี่และต้นปีหน้า ความเชื่อมั่นของผู้บริโภคและธุรกิจปรับลดลงอย่างรวดเร็วซึ่งกระทบต่อเศรษฐกิจ นอกจากนี้ เศรษฐกิจโลกขยายตัวชะลอลง ตามปัญหาทางด้านภูมิรัฐศาสตร์ โดยเฉพาะจากสงครามระหว่างรัสเซียและยูเครน ทางด้านเงินเฟ้อ ประเมินว่าเงินเฟ้อยังอยู่ในระดับสูงเกินรับได้และขยายในวงกว้างมากขึ้น นอกจากนี้ตลาดแรงงานยังคงแข็งแรงและเป็นแรงสนับสนุนให้ค่าจ้างปรับเพิ่มขึ้น ทางด้านความเสี่ยง ความเสี่ยงของเศรษฐกิจอยู่ในด้านลบอย่างชัดเจน โดยเฉพาะในระยะอันใกล้นี้ และความเสี่ยงด้านเงินเฟ้ออยู่ในด้านสูง โดยความเสี่ยงหลักในระยะสั้นของเงินเฟ้อมาจากการเพิ่มขึ้นของราคาพลังงาน

ในขณะที่ธนาคารกลางญี่ปุ่น (BOJ) ยังคงดอกเบี้ยนโยบายต่อเนื่อง ด้วยมติเอกฉันท์ให้คงอัตราดอกเบี้ยระยะสั้นที่ -0.1% ควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาล (Yield Curve Control) อายุ 10 ปีที่ใกล้ศูนย์ และคงการเข้าซื้อพันธบัตรรัฐบาลอายุ 10 ปี ไม่จำกัดที่ 0.25% รวมถึงคงการซื้อ ETFs ไม่เกิน 12 ล้านล้านเยนและ J-REITs ไม่เกิน 1.8 แสนล้านเยนต่อปี และซื้อตราสารหนี้เอกชนในปริมาณใกล้เคียงกับช่วงก่อนโควิด-19 รวมทั้งซื้อตราสารหนี้เอกชนระยะสั้น (Commercial Paper) 2 ล้านล้านเยน และหุ้นกู้เอกชน (Corporate Bond) 3 ล้านล้านเยน โดย BOJ พร้อมดำเนินนโยบายการเงินแบบผ่อนคลายเพิ่มเติมหากจำเป็น ในระยะข้างหน้าคาดว่าอัตราดอกเบี้ยระยะสั้นและระยะยาวจะยังคงอยู่ในระดับใกล้เคียงหรือต่ำกว่าปัจจุบัน ด้านสภาพเศรษฐกิจ BOJ ประเมินว่าเศรษฐกิจญี่ปุ่นกำลังฟื้นตัวต่อเนื่อง อย่างไรก็ดี ได้ปรับลดคาดการณ์ GDP 2022 ขยายตัว 2.0% จากที่คาด 2.4% ในขณะที่ปรับเพิ่มคาดการณ์เงินเฟ้อไปอยู่ที่ 2.9% จาก 2.3% ที่คาดไว้เดิม จากราคาพลังงาน ราคาอาหาร และสินค้าคงทนที่เพิ่มขึ้น ด้านความเสี่ยงของเศรษฐกิจอยู่ในทางด้านลบและความเสี่ยงของเงินเฟ้ออยู่ในด้านสูง

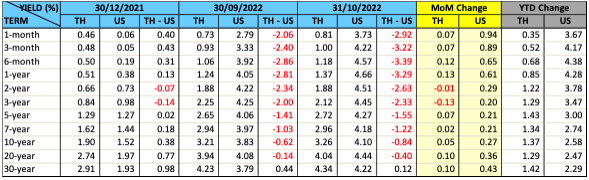

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลไทยโดยส่วนใหญ่ปรับขึ้น 2-20bps ในขณะที่อัตราผลตอบแทนในตลาดพันธบัตรรัฐบาลสหรัฐยังคงปรับตัวขึ้นไปต่อเนื่อง 20-94bps นักวิเคราะห์ต่างคาดการณ์ว่า FED จริงจังกับการสกัดเงินเฟ้อ และมีแนวโน้มจะขึ้นดอกเบี้ยนโยบายอีก 1.00-1.25% ในการประชุมอีก 2 ครั้งที่เหลือในปีนี้ ส่วนทิศทางการซื้อขายของนักลงทุนต่างชาติในเดือนนี้เป็นการขายสุทธิพันธบัตรระยะสั้น 7 พันล้านบาทและขายสุทธิพันธบัตรระยะยาว 9.2 พันล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว คงเหลือการถือครองลดลงประมาณ 2 หมื่นล้านบาท โดยยอดการถือครองพันธบัตรรัฐบาลไทย ณ สิ้นเดือนตุลาคมอยู่ที่ประมาณ 9.8 แสนล้านบาท ลดลงจากสิ้นปีก่อนประมาณ 3.9 หมื่นล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ