FED มีมติเอกฉันท์ขึ้นดอกเบี้ย 75bps ติดต่อกันเป็นครั้งที่ 4 เพื่อทำให้เงินเฟ้อกลับเข้าสู่เป้าหมายที่ 2% ให้ได้ พร้อมดำเนินการลดงบดุลต่อเนื่องตามแผนเดิม โดยปัจจุบันอัตราดอกเบี้ยนโยบายอยู่ที่ 3.75%-4.00% สูงสุดนับตั้งแต่ปี 2008 FEDประเมินการขึ้นดอกเบี้ยต่อเนื่องเหมาะสมสำหรับการทำให้นโยบายการเงินตึงตัวพอที่จะทำให้เงินเฟ้อกลับเข้าสู่เป้า 2% ทางด้านเงินเฟ้อประเมินว่ายังอยู่ในระดับสูงจากภาวะความไม่สมดุลระหว่างภาคอุปสงค์และอุปทาน จากการระบาดของโควิด ราคาอาหารและพลังงานที่อยู่ในระดับสูง และความกดดันจากราคาสินค้าที่เพิ่มขึ้นอย่างทั่วถึงมากขึ้น โดยสงครามระหว่างรัสเซียและยูเครนเพิ่มความกดดันให้เงินเฟ้อเพิ่มขึ้น และกระทบต่อเศรษฐกิจทั่วโลก FED ให้ความสำคัญอย่างมากกับความเสี่ยงของเงินเฟ้อ ซึ่งอัตราการขึ้นดอกเบี้ยในอนาคตจะขึ้นอยู่กับผลของนโยบายการเงินที่ตึงตัวที่ผ่านมาต่อเศรษฐกิจ เงินเฟ้อ และตลาดการเงิน ทางด้านเศรษฐกิจ FED ประเมินเศรษฐกิจสหรัฐฯ ปีนี้ชะลอลงมากจากปีที่แล้ว เครื่องชี้เศรษฐกิจแสดงถึงการขยายตัวได้บ้างของการใช้จ่ายและการผลิตในไตรมาสนี้ กิจกรรมของตลาดบ้านปรับลดลงมาก จากอัตราดอกเบี้ยเงินกู้เพื่อซื้อบ้านที่ปรับขึ้นสูงมาก นอกจากนี้ ดอกเบี้ยที่สูง และการชะลอของเศรษฐกิจ กระทบต่อภาคการลงทุน อย่างไรก็ดี ภาพรวมตลาดแรงงานยังคงตึงตัว การจ้างงานยังคงดี และอัตราการว่างงานจะยังอยู่ในระดับต่ำ ประธาน FED กล่าวว่าอัตราดอกเบี้ยอาจขึ้นไปสูงกว่าที่คาดไว้เดิม แต่อัตราการขึ้นอาจเริ่มชะลอลง และอาจเริ่มชะลอลงได้ตั้งแต่เดือนธันวาคม แต่ยังไม่มีการตัดสินใจในตอนนี้ และยังต้องขึ้นดอกเบี้ยต่อเนื่องอยู่ นอกจากนี้ ยังเร็วเกินไปมากที่จะตัดสินใจเรื่องการหยุดการขึ้นดอกเบี้ย

ธนาคารกลางอังกฤษ (BOE) มีมติ 7-2 ปรับอัตราดอกเบี้ยขึ้น 75bps สู่ระดับ 3.00% สูงสุดในรอบ 14 ปี ตามการคาดการณ์ของตลาด ซึ่งนับเป็นการปรับขึ้นในอัตราที่มากที่สุดในรอบ 33 ปี โดยมีกรรมการ 2 ท่านที่มองว่าควรปรับขึ้นดอกเบี้ยในอัตราที่น้อยกว่านั้น ทั้งนี้คณะกรรมการส่วนใหญ่ตัดสินว่าการปรับขึ้นอัตราดอกเบี้ยเพิ่มเติมอาจมีความจำเป็นเพื่อกดให้เงินเฟ้อกลับเข้าเป้า 2% ได้อย่างยั่งยืน แต่อัตราอัตราดอกเบี้ยสูงสุด (Terminal rate) จะต่ำกว่าที่ตลาดการเงินคาดการณ์ ซึ่งนับเป็นการส่งสัญญาณที่ค่อนข้าง Dovish โดย BOE ประเมินว่าการปรับขึ้นอัตราดอกเบี้ยมากตามที่ตลาดการเงินคาดการณ์ (5.25%) จะส่งผลกระทบต่อเศรษฐกิจรุนแรง โดยจะส่งผลให้ GDP หายไป 3% และกดให้เงินเฟ้อชะลอลงแตะระดับ 0.0% ในปี 2025 ขณะที่หากอัตราดอกเบี้ยคงอยู่ที่ระดับ 3.00% ในปัจจุบัน จะทำให้ภาวะ Recession ไม่รุนแรงและยาวนานนัก และเงินเฟ้อจะชะลอเข้าใกล้เป้าหมาย 2% ได้ภายใน 2 ปี ด้านเงินเฟ้อ BOE คาดว่าจะทำจุดสูงสุดที่ราว 11% ในไตรมาส 4/2022 (จากปัจจุบันที่ 10.1% ในเดือนก.ย.) ต่ำกว่าที่เคยประเมินในเดือนส.ค. ที่ 11-13% จากผลของมาตรการ Energy Price Guarantee (EPG) ของรัฐบาล ที่ได้จำกัดค่าใช้จ่ายด้านพลังงานของครัวเรือนที่ GBP2,500 เป็นเวลา 6 เดือน (จนถึงเดือนมี.ค. 2023) และคาด GDP ปีนี้จะขยายตัว 4.25% เพิ่มขึ้นจากประมาณครั้งก่อนในเดือนส.ค. ที่ 3.5% อย่างไรก็ดี BOE ยังคงมอง GDP จะหดตัวต่อเนื่องหลังจากนั้น โดยคาดปี 2023 จะหดตัวที่ 1.5% และปี 2024 หดตัวที่ 1.0% (เดิมคาด -0.75%) ก่อนที่จะกลับมาขยายตัวอีกครั้งที่ 0.5% ในปี 2025

คณะกรรมการนโยบายการเงิน (กนง.) มีมติเอกฉันท์ขึ้นดอกเบี้ยนโยบาย 25bps เป็น 1.25% ตามคาดโดย กนง. ประเมินว่าเศรษฐกิจไทยยังคงฟื้นตัวต่อเนื่อง จากแรงหนุนการท่องเที่ยวและการบริโภคเอกชน ท่ามกลางเงินเฟ้อที่ยังคงอยู่ในระดับสูง แต่มีแนวโน้มลดลงกลับสู่กรอบเป้าหมาย ธปท. คาดเศรษฐกิจไทยเติบโตที่ 3.2%, 3.7% และ 3.9% ในปี 2022, 2023 และ 2024 ตามลำดับ จากการท่องเที่ยวที่ฟื้นตัวชัดเจน และการบริโภคเอกชนที่ฟื้นตัวต่อเนื่อง รวมถึงการจ้างงานที่เพิ่มขึ้น แม้การส่งออกมีแนวโน้มชะลอลงตามเศรษฐกิจโลกในระยะข้างหน้า ซึ่งเป็นความเสี่ยงสำคัญที่ต้องติดตามอย่างใกล้ชิด ธปท. ประเมินว่าเงินเฟ้อจะเร่งขึ้นเล็กน้อยเป็น 6.3%, 3.0% และ 2.1% ในปี 2022, 2023 และ 2024 ตามลำดับ ในขณะที่คาดการณ์เงินเฟ้อพื้นฐานใกล้เคียงเดิมที่ 2.6%, 2.5% และ 2.0% ในปี 2022, 2023 และ 2024 หลังจากเงินเฟ้อไทยส่งสัญญาณผ่านจุดสูงสุดไปแล้วในเดือนสิงหาคมที่ผ่านมาและชะลอลงต่อเนื่อง ทั้งนี้ ธปท. ประเมินว่าเงินเฟ้อระยะปานกลางจะยังคงอยู่ในกรอบเป้าหมายที่ 1.0-3.0%

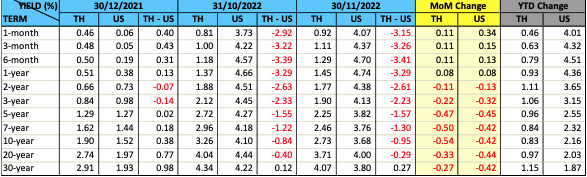

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุ 2 ปีขึ้นไปปรับลดลง สอดคล้องกับการเคลื่อนไหวของตลาดพันธบัตรสหรัฐฯ ซึ่งเกิดจากการเริ่มเปลี่ยนท่าทีของ FED ว่ามีแนวโน้มขึ้นดอกเบี้ยในอัตราที่ชะลอลง หลังจากเร่งขึ้นดอกเบี้ยมามากในปีนี้ ในขณะที่อัตราดอกเบี้ยพันธบัตรระยะสั้นยังคงปรับขึ้นตามทิศทางของอัตราดอกเบี้ยนโยบายที่เพิ่มขึ้น ส่วนทิศทางการซื้อขายของนักลงทุนต่างชาติเดือนพฤศจิกายน เป็นการซื้อสุทธิพันธบัตรระยะสั้น 5.9 หมื่นล้านบาทและซื้อสุทธิพันธบัตรระยะยาว 9.6 พันล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว นักลงทุนต่างชาติถือครองเพิ่มขึ้นประมาณ 6.2 หมื่นล้านบาท โดยสรุปยอดการถือครองพันธบัตรรัฐบาลไทย ณ สิ้นเดือนพฤศจิกายนอยู่ที่ประมาณ 1.04 ล้านล้านบาท เพิ่มขึ้นจากสิ้นปีก่อนประมาณ 1.9 หมื่นล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ