FED มีมติเอกฉันท์ปรับขึ้นอัตราดอกเบี้ยนโยบาย (Federal Funds Rate) อีก 25Bps สู่ระดับ 5.25-5.50% และยังคงแผนลดการถือครองตราสารหนี้ อันได้แก่ พันธบัตรรัฐบาลและตราสารหนี้ที่มีสินเชื่อที่อยู่อาศัยเป็นหลักประกันการจำนองหรือ MBS เช่นเดิม โดยภาพรวมถ้อยแถลงหลังการประชุมแทบไม่แตกต่างจากการประชุมเมื่อครั้งก่อนในเดือนมิ.ย. กล่าวคือยังมองภาพการจ้างงานที่แข็งแกร่งและอัตราการว่างงานในระดับต่ำ ขณะที่ยังมองกิจกรรมเศรษฐกิจขยายตัว ด้านเงินเฟ้อมองว่าเติบโตในระดับสูง สำหรับระบบธนาคารสหรัฐฯ มีความแข็งแกร่งและมีความยืดหยุ่น ทั้งนี้ นโยบายการเงินในระยะข้างหน้านั้น FED ยังคงเน้นย้ำว่าขึ้นอยู่กับ 1) การดำเนินนโยบายการเงินที่เข้มงวดที่ได้ดำเนินการอย่างต่อเนื่องมาแล้ว 2) ความล่าช้าของระยะเวลาที่นโยบายการเงินจะส่งผลกระทบต่อกิจกรรมเศรษฐกิจและเงินเฟ้อและ 3) พัฒนาการเศรษฐกิจและการเงิน

ธนาคารกลางยุโรป (ECB) มีมติปรับดอกเบี้ยขึ้น 25Bps ส่งผลให้อัตราดอกเบี้ย Main Refinancing Operations, Marginal Lending Facility และ Deposit Facility Rates สู่ระดับ 4.25%, 4.50% และ 3.75% ตามลำดับ จากความกังวลที่มีต่อเงินเฟ้อที่ยังอยู่ในระดับสูงเกินไปและยาวนานเกินไป ECB มองว่าแม้เงินเฟ้อได้ชะลอตัวลงต่อเนื่องแต่ยังถูกคาดการณ์ว่าจะยังคงอยู่เหนือเป้าหมายกินระยะเวลานาน โดย ECB ยังคงยึดหลักของการพิจารณาข้อมูลในอนาคตที่จะเข้ามา เพื่อกำหนดระดับและระยะเวลาความเข้มงวดของนโยบายที่เหมาะสม โดยเฉพาะอย่างยิ่งสำหรับอัตราดอกเบี้ย ซึ่งจะประเมินจากแนวโน้มเงินเฟ้อที่ขึ้นอยู่กับข้อมูลเศรษฐกิจและการเงิน พลวัตรของพื้นฐานเงินเฟ้อที่แท้จริง และความแข็งแรงในการส่งผ่านของนโยบายการเงิน ทั้งนี้ประธาน ECB ได้กล่าวถึงทิศทางอัตราดอกเบี้ยว่า ความเป็นไปได้ที่จะปรับเพิ่มขึ้นหรือหยุด จะขึ้นอยู่กับการประเมินข้อมูลเศรษฐกิจที่เข้ามา เพื่อให้บรรลุเป้าหมายเงินเฟ้อที่ 2%

ธนาคารกลางญี่ปุ่น (BOJ) มีมติเอกฉันท์ในการคงอัตราดอกเบี้ยระยะสั้นไว้ที่ -0.1% สำหรับเงินสำรองส่วนเกินของธนาคารพาณิชย์ เเละมีมติด้วยคะเเนนเสียงข้างมากให้คงเป้าหมายอัตราผลตอบเเทนพันธบัตรรัฐบาลอายุ 10 ปี (Yield Curve Control: YCC) ไว้ที่ประมาณ “0%” เเละเคลื่อนไหวในกรอบอ้างอิง +/-0.5% โดยมิใช่เป็นเป้าหมายที่เข้มงวด เเละเปลี่ยนกรอบการเข้าซื้อพันธบัตรรัฐบาลอายุ 10 ปีที่อัตราผลตอบเเทน 1.0% จากเดิมที่ 0.5% ในขณะที่ BOJ มีมติเอกฉันท์ในการคงเป้าการเข้าซื้อสินทรัพย์ต่าง ๆ ในส่วนของประมาณการเศรษฐกิจ คาด GDP ปีงบประมาณ FY2023F จะขยายตัว 1.3% ลดลงเล็กน้อยจากประมาณการครั้งก่อนเดือนเม.ย. ที่คาดว่าจะขยายตัว 1.4% ขณะที่คงคาดการณ์ GDP ปีงบประมาณ FY2024F ไว้ระดับเดิมที่ 1.2% ทางด้านเงินเฟ้อ คาดการณ์ Core CPI ปีงบประมาณ FY2023F จะขยายตัว 2.5% เพิ่มขึ้นจากประมาณการครั้งก่อนที่คาดว่าจะขยายตัว 1.8% จากผลของต้นทุนการนำเข้าที่สูงขึ้นเเละส่งผ่านไปยังผู้บริโภคสูงกว่าที่เคยประเมินไว้ ส่วนเงินเฟ้อ Core CPI ในปีงบประมาณ FY2024F คาดจะอยู่ที่ 1.9% ลดลงจาก 2.0% ในประมาณการครั้งก่อน ภายหลังการประชุม ผู้ว่าฯ BOJ ได้ออกมาระบุว่า กรรมการหลายคนเล็งเห็นถึงเเนวโน้มเงินเฟ้อในระยะข้างหน้าว่ามีความเสี่ยงไปทางด้านสูงมากขึ้น ในขณะที่ผ่านมาได้ประเมินเเรงกดดันจากเงินเฟ้อตํ่าเกินไป ทาง BOJ จึงตัดสินใจปรับเปลี่ยนนโยบายการเงินผ่านการเปลี่ยนกรอบการเข้าซื้อพันธบัตรรัฐบาลในการประชุมครั้งนี้ เพื่อเพิ่มความยืดหยุ่นให้มาตรการ YCC

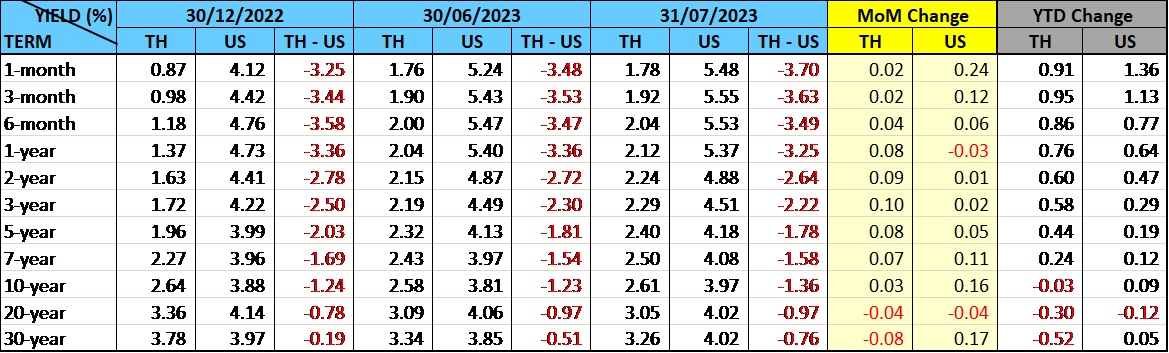

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลไทยไม่ได้มีการเคลื่อนไหวในทิศทางที่ชัดเจน โดยสรุป ณ สิ้นเดือน พันธบัตรรุ่นอายุต่ำกว่า 10 ปีปรับขึ้น 1-10Bps ส่วนอายุ 11 ปีขึ้นไปกลับปรับลดลง 2-8Bps ในขณะที่ตลาดพันธบัตรสหรัฐฯ อัตราผลตอบแทนพันธบัตรโดยภาพรวมปรับขึ้นตลอดทั้งเส้น ตามการคาดการณ์ของนักลงทุนในตลาดว่า การประชุม FED ในช่วงปลายเดือนจะยังคงขึ้นอัตราดอกเบี้ยนโยบายต่อไป สำหรับการซื้อขายของนักลงทุนต่างชาติเดือนนี้ เป็นการซื้อสุทธิพันธบัตรระยะสั้น 2.5 หมื่นล้านบาท ซื้อสุทธิพันธบัตรระยะยาว 7.8 พันล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว นักลงทุนต่างชาติถือครองพันธบัตรเพิ่มขึ้นประมาณ 2.2 หมื่นล้านบาท โดยสรุปยอดการถือครองพันธบัตรรัฐบาลไทย ณ สิ้นเดือนกรกฎาคมอยู่ที่ประมาณ 1.03 ล้านล้านบาท ลดลงจากสิ้นปีก่อนประมาณ 5.3 หมื่นล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ