ธนาคารกลางยุโรป (ECB) มีมติปรับขึ้นดอกเบี้ยนโยบาย 0.25% โดยประธาน ECB เผยว่าคณะกรรมการส่วนใหญ่เห็นชอบกับการขึ้นอัตราดอกเบี้ยในครั้งนี้ ขณะที่ส่วนที่เหลือเห็นชอบให้คงอัตราดอกเบี้ย ทำให้อัตราดอกเบี้ยเงินฝาก (Deposit Facility) ขึ้นไปอยู่ที่ 4.00% อัตราดอกเบี้ย Main Refinancing Operations ไปอยู่ที่ 4.50% และอัตราดอกเบี้ยเงินกู้ (Marginal Lending Facility) ขึ้นมาอยู่ที่ 4.75% พร้อมทำตามแผนเดิมของการลดขนาดงบดุลที่เคยประกาศไว้ ECB ได้ปรับลดคาดการณ์ GDP ปี 2023 ลงเหลือ 0.7%YoY จาก 0.9%YoY และปรับลดคาดการณ์ GDP ปี 2024 ลงเหลือ 1.0%YoY จาก 1.5%YoY นอกจากนี้ ECB ปรับเพิ่มคาดการณ์เงินเฟ้อสำหรับปี 2023 และ 2024 ขึ้นมาอยู่ที่ 5.6%YoY และ 3.2%YoY จากที่คาดไว้เดิมที่ 5.4%YoY และ 3.0%YoY ตามลำดับในเดือนมิถุนายน จากปัจจัยด้านราคาพลังงานที่สูงขึ้นเป็นหลัก แต่ปรับลดคาดการณ์เงินเฟ้อพื้นฐานในปี 2024 – 2025 เนื่องจากผลของการขึ้นดอกเบี้ยจะยังถูกส่งผ่านไปยังเศรษฐกิจทำให้เงื่อนไขทางการเงินจะเข้มงวดมากขึ้นและอุปสงค์รวมถึงการปล่อยสินเชื่อปรับลดลงต่อเนื่อง ECB ส่งสัญญาณว่าอัตราดอกเบี้ยอยู่ในระดับสูงเพียงพอแล้ว

FED มีมติเอกฉันท์คงอัตราดอกเบี้ยนโยบายที่ 5.25-5.50% ตามที่ตลาดคาด โดย FED ยังคงแสดงความกังวลต่อเงินเฟ้อที่อาจใช้ระยะเวลากว่าจะบรรลุเป้าหมายเงินเฟ้อที่ 2% พร้อมมองเศรษฐกิจสหรัฐฯ มีความแข็งแกร่ง แม้ตลาดแรงงานตลาดแรงงานจะชะลอลงบางส่วน แต่ยังคงอยู่ในเกณฑ์ดี นอกจากนี้ ยังคงแผนการลดงบดุล (QT) ต่อเนื่องตามเดิมที่ 9.5 หมื่นล้านดอลลาร์สหรัฐต่อเดือน ทั้งนี้ FED ส่งสัญญาณคงดอกเบี้ยในระดับสูงยาวนานต่อเนื่องสะท้อนผ่าน Dot Plots ที่แม้จะคงคาดการณ์ดอกเบี้ยไว้ที่ 5.625% ในปีนี้ แต่มีการปรับคาดการณ์ดอกเบี้ยในปี 2024 และ 2025 เพิ่มสูงขึ้นเป็น 5.125% และ 3.875% จากคาดการณ์ในเดือนมิถุนายนที่ 4.625% และ 3.375% ตามลำดับ FED มีมุมองที่ดีขึ้นต่อทั้งเศรษฐกิจสหรัฐฯ และเงินเฟ้อในปีนี้และปีหน้า โดยปรับเพิ่มคาดการณ์การเติบโตเศรษฐกิจสหรัฐฯ ในปีนี้และปีหน้าดีขึ้นมาก เป็น 2.1% และ 1.5% จาก 1.0% และ 1.1% ตามลำดับ และคาดการณ์อัตราการว่างงาน ลดลงเหลือ 3.8% ในปีนี้จากเดิมที่ 4.1% และสำหรับมุมมองเงินเฟ้อ FED มองเงินเฟ้อจากดัชนีรายจ่ายเพื่อการบริโภคส่วนบุคคลสหรัฐฯ (PCE) เพิ่มขึ้นเพียงเล็กน้อย แต่ปรับลดคาดการณ์เงินเฟ้อพื้นฐานลงเหลือ 3.7% จากเดิมที่คาดการณ์ไว้ที่ 3.9%

ธนาคารกลางอังกฤษ (BOE) มีมติ 5-4 ในการคงอัตราดอกเบี้ยนโยบายที่ 5.25% สวนทางกับตลาดที่คาดว่าจะปรับเพิ่มขึ้น +0.25% เป็น 5.50% แถลงการณ์ได้ระบุว่ายังคงมีความกดดันของเศรษฐกิจโดยรวม ทั้งด้านตลาดเเรงงานที่ยังตึงตัว อัตราการเติบโตของค่าจ้างที่ยังไม่ชะลอตัวลง และเงินเฟ้อภาคบริการที่ยังอยู่ในระดับสูง ซึ่งการดำเนินโยบายการเงินของ BOE นั้นต้องเข้มงวดเเละใช้ระยะเวลาที่เพียงพอจึงจะทำให้อัตราเงินเฟ้อกลับมาสู่เป้าที่ 2% อย่างยั่งยืน ด้านอัตราเงินเฟ้อทั่วไปเดือน ส.ค. ชะลอตัวลงเป็น 6.7% YoY จาก 6.8% ในเดือนก่อน ต่ำสุดนับตั้งแต่เดือน มี.ค. 2022 เและต่ำกว่าตลาดคาดเล็กน้อยที่ 7.0% ทั้งนี้ เงินเฟ้อยังคงสูงกว่าเป้าหมายอยู่มาก ด้านอัตราเงินเฟ้อพื้นฐานชะลอตัวลงเป็น 6.2% YoY จาก 6.9% ในเดือนก่อน

ธนาคารกลางญี่ปุ่น (BOJ) มีมติคงนโยบายการเงินผ่อนคลายตามเดิมต่อไป โดยมีมติเอกฉันท์ในการคงอัตราดอกเบี้ยระยะสั้นไว้ที่ -0.1% สำหรับเงินสำรองส่วนเกินของธนาคารพาณิชย์ (Excess Reserve) เเละคงเป้าหมายอัตราผลตอบเเทนพันธบัตรรัฐบาลอายุ 10 ปี (Yield Curve Control: YCC) ไว้ที่ประมาณ “0%” เเละกรอบการเคลื่อนไหวของอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี (Yield Curve Control: ไว้ที่ -1.0 ถึง +1.0 ในถ้อยเเถลงได้ระบุถึงการที่อัตราเงินเฟ้อ Core CPI มีการชะลอตัวลงจากช่วงก่อนหน้า เนื่องจากเเรงหนุนของมาตรการช่วยเหลือของภาครัฐในด้านพลังงาน เเละมองว่าอัตราเงินเฟ้อ Core CPI จะชะลอตัวลงในระยะข้างหน้าจากผลของการส่งผ่านต้นทุนของผู้ผลิตไปยังผู้บริโภคที่ลดลง ก่อนที่จะปรับตัวเพิ่มขึ้นหลังจากนั้น จากเเรงหนุนของค่าจ้าง การคาดการณ์เงินเฟ้อ เเละเศรษฐกิจที่ดีขึ้น

คณะกรรมการนโยบายการเงิน (กนง.) มีมติเอกฉันท์ปรับขึ้นอัตราดอกเบี้ยนโยบาย +25bps สู่ระดับ 2.50% เพื่อให้มั่นใจว่าขีดความสามารถในการดำเนินนโยบายการเงิน (Policy Space) มีเพียงพอภายใต้แนวโน้มที่ไม่แน่นอน แม้ว่า กนง. ได้มีการลดคาดการณ์ส่งออก GDP และเงินเฟ้อในปีนี้ลง โดยมติปรับขึ้นอัตราดอกเบี้ยดังกล่าวแตกต่างไปจากที่นักวิเคราะห์ส่วนใหญ่ที่คาดว่าจะคงอัตราดอกเบี้ยนโยบาย ที่สำคัญไปกว่านั้น กนง. ได้ระบุอย่างชัดเจนว่า “อัตราดอกเบี้ยในปัจจุบันอยู่ในระดับเหมาะสม” ซึ่งเป็นการส่งสัญญาณว่าอัตราดอกเบี้ยดอกเบี้ยได้สู่ระดับอัตราดอกเบี้ยสูงสุด (Terminal Rate) แล้วภายใต้การประเมินแนวโน้มเศรษฐกิจและเงินเฟ้อในปัจจุบัน

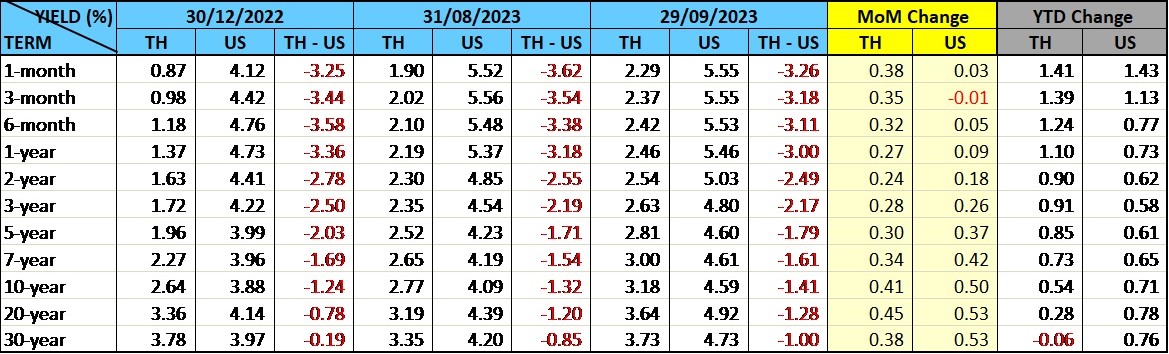

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลไทยปรับเพิ่มขึ้นตลอดทุกช่วงอายุ 24-45Bps จากความกังวลปริมาณพันธบัตรออกใหม่ของสำนักบริหารหนี้สาธารณะมีแนวโน้มเพิ่มขึ้นในปีงบประมาณ 2567 ซึ่งเป็นไปตามแผนงบการคลังระยะปานกลาง และภายใต้การบริหารของรัฐบาลใหม่ที่เร่งออกมาตรการกระตุ้นเศรษฐกิจ นอกจากนี้ค่าเงินบาทเทียบกับดอลลาร์สหรัฐมีทิศทางอ่อนประมาณ 5% ในเดือนนี้ จากการส่งสัญญาณของ FED ว่าจะยังคงดำเนินนโยบายในทิศทางเข้มงวดอย่างต่อเนื่อง และการอ่อนค่าลงของเงินหยวนภายหลังเศรษฐกิจจีนขยายตัวต่ำกว่าที่คาดการณ์ไว้ ประกอบกับปัจจัยการเมืองภายในประเทศที่ยังมีความไม่แน่นอนซึ่งส่งผลต่อความเชื่อมั่นของนักลงทุน ทำให้ในเดือนนี้นักลงทุนต่างชาติยังคงขายสุทธิพันธบัตรระยะสั้น 1.2 หมื่นล้านบาท ขายสุทธิพันธบัตรระยะยาว 1 หมื่นล้านบาท เมื่อหักพันธบัตรที่ครบกำหนดแล้ว นักลงทุนต่างชาติถือครองพันธบัตรลดลงประมาณ 3.4 หมื่นล้านบาท โดยสรุปยอดการถือครองพันธบัตรรัฐบาลไทย ณ สิ้นเดือนกันยายนอยู่ที่ประมาณ 9.4 แสนล้านบาท ลดลงจากสิ้นปีก่อนประมาณ 1.4 แสนล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ