BOJ มีมติเอกฉันท์ให้คง (1) อัตราดอกเบี้ยระยะสั้นไว้ที่ -0.1% (2) ควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีที่ใกล้ 0% โดยมีระดับอ้างอิงการเข้าซื้อที่ 1% (3) คงการเข้าซื้อ ETFs ไม่เกิน 12 ล้านล้านเยนและ J-REITs ไม่เกิน 1.8 แสนล้านเยนต่อปี และคงการเข้าซื้อตราสารหนี้เอกชนระยะสั้น (Commercial Paper) ที่ 2 ล้านล้านเยน และหุ้นกู้เอกชน (Corporate Bond) ที่ 3 ล้านล้านเยนต่อปี BOJ ปรับเพิ่มคาดการณ์การเติบโตของ GDP ในปี 2024 ขึ้น แต่ประเมินว่าความเสี่ยงของเศรษฐกิจและเงินเฟ้อในต่างประเทศยังเป็นปัจจัยสำคัญที่ต้องจับตามอง โดยปรับเพิ่มคาดการณ์ GDP ในปี 2024 ขึ้นมาอยู่ที่ 1.2% จาก 1.0% ที่เคยคาดไว้ในเดือนตุลาคม 2023 ขณะที่คงคาดการณ์ GDP ในปี 2025 ไว้ที่ 1.0% ด้านมุมมองต่อเงินเฟ้อ BOJ ปรับลดคาดการณ์เงินเฟ้อพื้นฐานในปี 2024 ลง มาอยู่ที่ 2.4% จาก 2.8% ที่เคยคาดไว้ในเดือนตุลาคม 2023 จากปัจจัยด้านราคาน้ำมันที่ปรับตัวลดลง โดยประเมินว่าความเสี่ยงของทิศทางเงินเฟ้อยังมีอยู่สูง จากความไม่แน่นอนของการกำหนดค่าจ้างและราคาของภาคธุรกิจ ซึ่งยากที่จะคาดเดาว่าจะทำให้เงินเฟ้อเร่งตัวขึ้นมากน้อยเพียงใด และพัฒนาการของอัตราแลกเปลี่ยนและราคาสินค้าโภคภัณฑ์ในต่างประเทศ ซึ่งจะกระทบต่อราคานำเข้าและเงินเฟ้อภายในประเทศ

ECB มีมติคงดอกเบี้ยนโยบายต่อเนื่องเป็นครั้งที่สาม ตามที่ตลาดคาดการณ์เป็นวงกว้าง โดยอัตราดอกเบี้ย Deposit Facility อยู่ที่ 4.00%, อัตราดอกเบี้ย Main Refinancing อยู่ที่ 4.50% และอัตราดอกเบี้ย Marginal Lending Facility อยู่ที่ 4.75% ขณะที่ระบุเช่นเดิมว่าการตัดสินใจเรื่องระดับดอกเบี้ยที่เหมาะสมจะขึ้นอยู่กับตัวเลขเศรษฐกิจที่ออกมา (Data-dependent Approach) ECB มีท่าทีกังวลต่อเงินเฟ้อลดลง โดยแรงกดดันเงินเฟ้ออยู่ในทิศทางขาลงต่อเนื่องและข้อมูลเศรษฐกิจที่ออกมาสอดคล้องกับแนวโน้มเงินเฟ้อระยะปานกลางที่ได้ประเมินเมื่อเดือนธันวาคม ขณะที่ได้นำประโยคที่ว่า “แรงกดดันด้านราคาจากปัจจัยในประเทศยังคงอยู่ในระดับสูง โดยหลักจากการเติบโตแข็งแกร่งของค่าจ้าง” ออกจากแถลงการณ์ ด้านการลดขนาดงบดุล เช่นเดียวกับในการประชุมครั้งก่อน ECB ระบุจะลดการถือครองพันธบัตรที่เข้าซื้อผ่านมาตรการพิเศษที่เริ่มช่วงวิกฤตโควิดหรือ Pandemic Emergency Purchase Program (PEPP) เร็วขึ้น โดยจะเริ่มลดการถือครองในอัตราเฉลี่ยเดือนละ 7.5 พันล้านยูโรในช่วงครึ่งหลังของปี และยุติการซื้อคืนพันธบัตรดังกล่าว ณ สิ้นปี ขณะที่ได้ยุติการซื้อคืนพันธบัตรที่เข้าซื้อผ่านมาตรการปกติหรือ Asset Purchase Program (APP) ไปแล้วก่อนหน้านี้

FED มีมติเป็นเอกฉันท์ (12-0) คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับเดิม 5.25-5.50% ต่อเนื่องเป็นครั้งที่สี่ตามที่คาดการณ์เป็นวงกว้างในการประชุมวันที่ 30-31 มกราคม ท่ามกลางเงินเฟ้อที่มีพัฒนาการที่ดีแต่ยังคงสูง ขณะที่กิจกรรมเศรษฐกิจยังขยายตัวแข็งแกร่งและอัตราการว่างงานอยู่ในระดับต่ำ แถลงการณ์ย้ำว่าการพิจารณาปรับเปลี่ยนอัตราดอกเบี้ยจะขึ้นอยู่กับตัวเลขเศรษฐกิจที่ออกมา แต่ได้นำประโยคที่บ่งชี้ถึงการขยับดอกเบี้ยขึ้นเพิ่มเติมออกไป ขณะที่เพิ่มประโยค “คณะกรรมการไม่คิดว่าการลดดอกเบี้ยจะมีความเหมาะสม จนกว่าจะมีความมั่นใจมากกว่านี้ว่าเงินเฟ้อเคลื่อนเข้าสู่เป้าหมายที่ 2% ได้อย่างยั่งยืน”” เข้ามา ซึ่งนับเป็นการเปิดประตูสู่การลดอัตราดอกเบี้ยที่ชัดเจน แต่จะไม่รีบร้อน ด้านการลดขนาดงบดุล (Balance Sheet Run-offs) แถลงการณ์ยังระบุจะลดการถือครองพันธบัตรรัฐบาลและสินทรัพย์ที่มีที่อยู่อาศัยเป็นหลักประกัน (MBS) ในอัตราเดือนละ 6 หมื่นล้านดอลลาร์สหรัฐ และ 3.5 หมื่นล้านดอลลาร์สหรัฐ ตามลำดับตามแผนที่ได้ระบุไว้เดิม

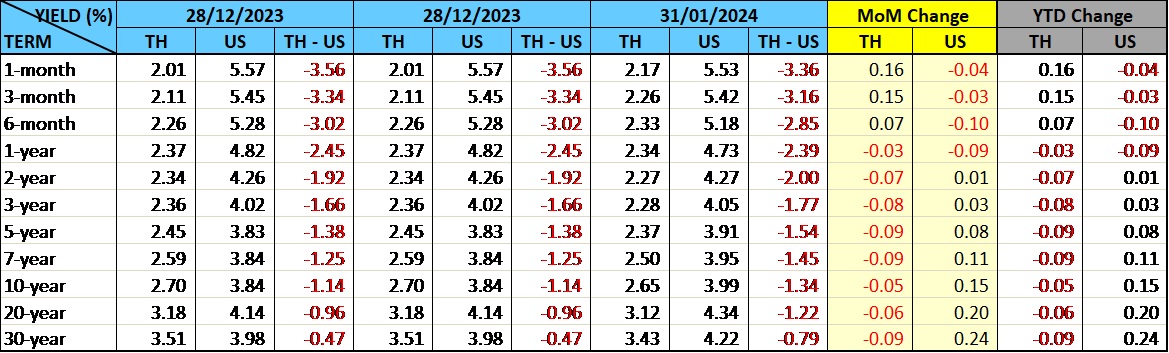

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลไทยอายุไม่เกิน 6 เดือนปรับขึ้น 7-16Bps ในขณะที่พันธบัตรระยะยาวอายุ 1 ปีขึ้นไปกลับลดลง 3-9Bps จากเดือนก่อนหน้า สอดคล้องกับการขายสุทธิของนักลงทุนต่างชาติในเดือนนี้ซึ่งขายพันธบัตรระยะสั้น 1.4 หมื่นล้านบาท ซื้อสุทธิพันธบัตรระยะยาว 1 หมื่นล้านบาท และมีพันธบัตรครบกำหนด 1.8 พันล้านบาท คงเหลือนักลงทุนต่างชาติถือครองพันธบัตรประมาณ 9.3 แสนล้านบาท ลดลงจากสิ้นปี 2023ประมาณ 6.4 พันล้านบาท ท่ามกลางสถานการณ์ค่าเงินดอลลาร์ที่กลับมาอยู่ในทิศทางแข็งค่าในเดือนนี้ และค่าเงินบาทยังได้รับอิทธิพลไปในทางอ่อนค่าจากค่าเงินสกุลเอเชียสกุลหลักอย่างเงินเยนที่คงนโยบายการเงิน และเงินหยวนที่ตัวเลขเศรษฐกิจส่งสัญญาณน่ากังวลและกำลังพิจารณาออกพันธบัตร 1 ล้านล้านหยวนเพื่อกระตุ้นเศรษฐกิจ ซึ่งเป็น 1 ใน 4 การออกพันธบัตรครั้งใหญ่ที่สุดในรอบ 26 ปี

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ