ธนาคารกลางยุโรป (ECB) มีมติคงอัตราดอกเบี้ยนโยบายตามคาดการณ์ของตลาด โดยอัตราดอกเบี้ย Deposit Facility Rate อยู่ที่ระดับ 4.00%, Main Refinancing Rate ที่ 4.50% และ Marginal Lending Rate ที่ 4.75% ทั้งนี้ ECB คาดว่าอัตราเงินเฟ้อจะปรับตัวลงได้ต่อเนื่อง จากผลของการดำเนินนโยบายทางการเงินที่เข้มงวดอย่างต่อเนื่อง แม้ความเข้มงวดจะลดลงเร็วกว่าปี 2023 แรงกดดันด้านราคาน่าจะลดลงต่อไปเนื่องจากการหยุดชะงักในการขนส่งใน Red Sea ที่คาดว่าจะส่งผลกระทบเพิ่มขึ้นอย่างจำกัดเท่านั้น และราคาพลังงานที่ปรับตัวลดลงต่อเนื่องเช่นเดียวกัน โดยคาดอัตราเงินเฟ้อทั่วไปในปี 2024 ที่ 2.3% (จาก 2.7% ในครั้งก่อน) และปี 2025 ที่ 2.0% (จาก 2.1% ในครั้งก่อน) และปรับคาดการณ์เงินเฟ้อพื้นฐานในปี 2024 ที่ 2.6% (จาก 2.7% ในครั้งก่อน) และปี 2025 ที่ 2.1% (จาก 2.3% ในครั้งก่อน) อย่างไรก็ดีทาง ECB มองแนวโน้มเศรษฐกิจปีนี้แย่ลง โดยปรับคาดการณ์ GDP ลงมาที่ 0.6% ในปี 2024 (จาก 0.8% ในครั้งก่อน) ขณะที่คงคาดการณ์สำหรับปี 2025 ที่ 1.5% และปรับคาดการณ์สำหรับปี 2026 ขึ้นเล็กน้อย (1.6% จาก 1.5% ในครั้งก่อน) ด้านการทำ QE ทาง ECB ยังระบุเช่นเดิมว่ามีแผนที่จะเข้าซื้อสินทรัพย์ผ่านโครงการ PEPP ต่อไปจนจบครึ่งแรกของปี 2024 ก่อนที่จะเริ่มปรับลดขนาดของการเข้าซื้อลงเป็นเดือนละ 7.5 พันล้านยูโร และจะยุติการลงทุนทั้งหมดตั้งแต่สิ้นปี 2024 เป็นต้นไป (ไม่เปลี่ยนแปลงจากการประชุมครั้งก่อน)

ธนาคารกลางญี่ปุ่น (BOJ) ปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งแรกในรอบ 17 ปี โดยยุติการดำเนินนโยบายดอกเบี้ยติดลบ (Negative Interest Rate Policy: NIRP) ยกเลิกการควบคุมอัตราผลตอบแทนพันธบัตรรัฐบาล (Yield Curve Control: YCC) และหยุดการเข้าซื้อสินทรัพย์ผ่าน ETFs กับ J-REITs ในการประชุมมีมติสำคัญกล่าวคือ มีมติด้วยคะแนนเสียงข้างมากในการสนับสนุนให้อัตราดอกเบี้ยระยะสั้นอยู่ในกรอบประมาณ 0% ถึง 0.1% การเข้าซื้อพันธบัตรในปริมาณใกล้เคียงเดิม ซึ่งตามคำแถลงระบุว่าอยู่ที่ประมาณ 6 ล้านล้านเยนต่อเดือน (หรือประมาณ 40,000 ล้านดอลลาร์สหรัฐฯ) ทั้งนี้ในกรณีที่อัตราผลตอบแทนพันธบัตรรัฐบาลปรับตัวเพิ่มขึ้นอย่างรวดเร็ว ทาง BOJ สามารถเข้าซื้อพันธบัตรรัฐบาลในอัตราที่เพิ่มขึ้นได้ และมีมติเอกฉันท์ในการยุติการเข้าซื้อสินทรัพย์บางประเภท อาทิ ETFs และ J-REITs นอกจากนี้ทาง BOJ จะลดวงเงินการเข้าซื้อตราสารหนี้เอกชนระยะสั้น (Commercial Papers) และตราสารหนี้เอกชนระยะยาว (Corporate Bonds) อย่างค่อยเป็นค่อยไป โดยได้มีการระบุว่าจะยุติการเข้าซื้อในอีกประมาณหนึ่งปี

ธนาคารกลางสหรัฐ (FED) คงอัตราดอกเบี้ยที่นโยบายที่ 5.25-5.50% ในการประชุมเดือนนี้ พร้อมคงคาดการณ์การลดดอกเบี้ย 3 ครั้ง หรือ 75Bps ในปีนี้ อย่างไรก็ตาม Dot Plot ในเดือนมีนาคมแสดงให้เห็นว่าสมาชิกจำนวนหนึ่งเริ่มเห็นความเสี่ยงที่อาจนำไปสู่การปรับลดอัตราดอกเบี้ยน้อยลงในปีนี้ โดยเหลือสมาชิกเพียง 1 รายที่ยังคงเห็นความจำเป็นในการปรับลด 100Bps ในปีนี้ ลดลงจาก 5 รายในเดือนธันวาคม และสมาชิกส่วนใหญ่เห็นตรงกันมากขึ้นในการลดอัตราดอกเบี้ยที่ 75Bps คณะกรรมการฯ ปรับลดขนาดการลดดอกเบี้ยในปีหน้าลง โดยปรับขนาดการลดอัตราดอกเบี้ยในปี 2025 ลงเหลือ 3 ครั้ง หรือ 75Bps จากที่มองว่าจะลดได้ 4 ครั้งในการประชุมรอบเดือนธันวาคม และประเมินอัตราดอกเบี้ยเหมาะสมในระยะยาว (Neutral rate หรือ r*) สูงขึ้น เป็น 2.6% จาก 2.5% ที่ประเมินไว้ในเดือนธันวาคม บ่งชี้ว่าอัตราดอกเบี้ยในระยะยาวมีแนวโน้มอยู่สูงกว่าระดับในอดีต เพื่อให้ FED สามารถควบคุมเงินเฟ้อและเศรษฐกิจให้เป็นไปตามเป้าหมายได้ ทางด้านมุมมองเศรษฐกิจ คณะกรรมการฯ ขยับประมาณการการเติบโต GDP ปีนี้ขึ้นเป็น 2.1% จาก 1.4% ก่อนหน้า ซึ่งสูงกว่าการคาดการณ์ในระยะยาวที่ 1.8% แต่นับเป็นการชะลอลงจาก 3.1% ในปีที่แล้วมาก ส่วนประมาณการการเติบโตของ GDP สำหรับปี 2025 และ 2026 ถูกปรับเพิ่มขึ้นเล็กน้อยเป็น 2.1% (เทียบกับ 1.8% ก่อนหน้า) และ 2.0% (เทียบกับ 1.9% ก่อนหน้า) ตามลำดับ

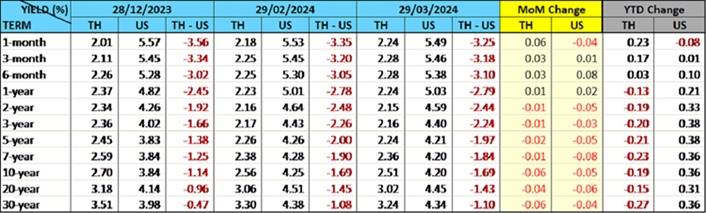

ภาวะตลาดตราสารหนี้ไทยในเดือนนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้นปรับขึ้น 1-6Bps ส่วนพันธบัตรระยะยาวที่อายุ 1 ปีขึ้นไปกลับลดลง 1-6Bps ในขณะค่าเงินบาทเทียบกับดอลลาร์สหรัฐฯ ยังคงมีทิศทางอ่อนค่าต่อเนื่อง คิดเป็นการอ่อนค่าประมาณ 6.4% นับตั้งแต่ต้นปี เนื่องจากได้รับอิทธิพลของสกุลเงินหลัก กล่าวคือ ทิศทางอ่อนค่าเขิงเงินเยน แม้ว่าผลการประชุมของ BOJ ที่เป็นการขึ้นดอกเบี้ยครั้งแรกในรอบหลายปี แต่ในที่สุดค่าเงินเยนเทียบกับดอลลาร์สหรัฐฯ ก็กลับมาอ่อนค่าต่อ เนื่องจากตลาดมองว่านโยบายการเงินของ BOJ ใกล้สู่จุดสมดุลแล้ว อาจไม่มีการขึ้นดอกเบี้ยหรือใช้นโยบายการเงินที่ตึงตัวไปมากกว่านี้ และทิศทางแข็งค่าของเงินดอลลาร์สหรัฐฯ จากการปรับลดจำนวนครั้งการลดดอกเบี้ยของ FED ลงและยืดระยะเวลาการลดดอกเบี้ยครั้งแรกไปเป็นเดือนมิถุนายน ด้านการซื้อขายสุทธิของนักลงทุนต่างชาติในเดือนนี้ยังคงเป็นการขายสุทธิ โดยแบ่งเป็นขายพันธบัตรระยะสั้น 9.2 พันล้านบาท ซื้อสุทธิพันธบัตรระยะยาว 2 ร้อยล้านบาท และมีพันธบัตรครบกำหนด 1.2 พันล้านบาท คงเหลือนักลงทุนต่างชาติถือครองพันธบัตรประมาณ 9 แสนล้านบาท ลดลงจากสิ้นปี 2023 ประมาณ 3.9 หมื่นล้านบาท

ตารางเปรียบเทียบอัตราผลตอบแทนพันธบัตรรัฐบาลไทยและสหรัฐ