ภาวะตลาดหุ้นต่างประเทศ

28 มีนาคม – 1 เมษายน 2559

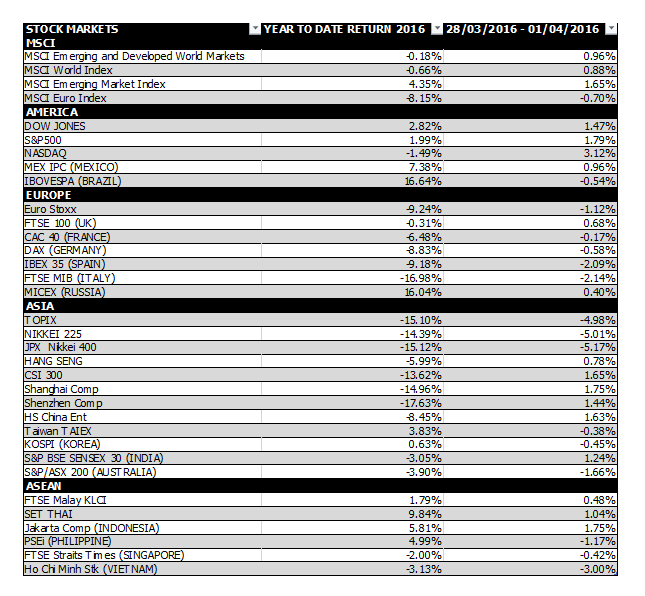

สหรัฐ

นาง Janet Yellen ประธาน Fed ให้ความเห็นต่อการขึ้นดอกเบี้ยว่า ดอกเบี้ยไม่น่าจะขึ้นเร็ว สาเหตุจากการเติบโตของเศรษฐกิจโลกที่ยังคงอ่อนแอ เศรษฐกิจจีนชะลอตัว และตลาดเงินโลกมีความผันผวน แม้ว่าตลาดแรงงาน การใช้จ่ายของผู้บริโภค และตลาดบ้านไปได้ด้วยดี แต่การผลิตและส่งออกได้รับผลกระทบจากภาวะเศรษฐกิจโลกที่เปราะบาง

ตัวเลขเศรษฐกิจที่สำคัญที่ของสหรัฐที่ออกมาในอาทิตย์ที่ผ่านมาได้แก่ การจ้างงานนอกภาคเกษตรที่เพิ่มขึ้น 215,000 ตำแหน่งในเดือนมีนาคม สูงกว่าที่ตลาดคาด รวมถึงตัวเลข ISM ภาคการผลิตที่ปรับขึ้นสู่ระดับ 51.8 ในเดือนมีนาคม เทียบกับ 49.5 ในเดือนก่อนหน้า

จีน

S & P ประกาศลดแนวโน้มความน่าเชื่อถือของจีนเป็นสู่ “เชิงลบ” เทียบกับ “มีเสถียรภาพ” ก่อนหน้านี้ (เช่นเดียวกับ Moody’s) โดยยังคงอันดับความน่าเชื่อถือของจีนที่ระดับ AA- S&Pระบุว่าการปฎิรูปโครงสร้างทางเศรษฐกิจยังคงดำเนินการอย่างต่อเนื่องแต่อาจล่าช้ากว่าคาด

ในสัปดาห์ที่ผ่านมา จีนประกาศตัวเลข PMI เดือนมีนาคม ซึ่งปรับเพิ่มขึ้นเป็น 50.2 จาก 49.0 ในเดือนกุมภาพันธ์ ส่วน PMI ภาคบริการเพิ่มขึ้นเป็น 53.8 ในเดือนมีนาคม จาก 52.7 ในเดือนก่อนหน้า จากนโยบายกระตุ้นเศรษฐกิจการเงินและการคลังที่ภาครัฐได้ออกมาก่อนหน้านี้ที่เริ่มส่งผล

ญี่ปุ่น

Manufacturing PMI ลดลงสู่ระดับ 49.1 ในเดือนมีนาคมจาก 50.1 ในเดือนกุมภาพันธ์

การผลิตภาคอุตสาหกรรมลดลง 6.2% q/q ในเดือนกุมภาพันธ์ (ลดลงมากที่สุดตั้งแต่ปี 2554) จากการปรับตัวลดลงของการส่งออกและผลกระทบจากการหยุดผลิตของ Toyota เป็นเวลา 1 สัปดาห์หลังเกิดเหตุริบที่โรงงานผลิตเหล็ก อัตราการว่างงานเพิ่มขึ้นเล็กน้อยเป็น 3.3% ในเดือนกุมภาพันธ์จาก 3.2% ในเดือนมกราคม

ในมุมบวก ตัวเลขใช้จ่ายภาคครัวเรือนเดือนกุมภาพันธ์ของญี่ปุ่นเพิ่มขึ้นเป็นครั้งแรกใน 6 เดือน โดยเพิ่มขึ้น 1.2% y/y