ในรอบสัปดาห์ที่ผ่านมามีการประชุมนโยบายการเงินของหลายประเทศสำคัญ เช่น ช่วงต้นสัปดาห์ BOJ มีมติคงเครื่องมือทางการเงินไว้ดังเดิม และไม่เปลี่ยนแปลงการคาดการณ์ GDP Growth แต่ปรับคาดการณ์อัตราเงินเฟ้อลดลง ซึ่งคาดว่าเงินเฟ้อเป้าหมายจะถึง 2% ภายในครึ่งหลังของปีงบประมาณ 2018 ทางด้านการประชุมคณะกรรมการนโยบายการเงินสหรัฐ (FOMC) ก็มีมติให้คงอัตราดอกเบี้ยนโยบายไว้ดังเดิม และให้ความเห็นว่าตลาดแรงงานและตลาดอสังหาริมทรัพย์มีการพัฒนาที่ดีขึ้น ขณะที่ความเสี่ยงต่อภาพรวมเศรษฐกิจดูลดน้อยลง ส่วนการประชุมนโยบายการเงินของประเทศอังกฤษ (BOE) มีมติเป็นเอกฉันท์คงอัตราดอกเบี้ยในระดับเดิมและคงวงเงินในโครงการซื้อพันธบัตรรัฐบาลตามมาตรการผ่อนคลายเชิงปริมาณ (QE) หลังจากภาพรวมเศรษฐกิจยังดีอยู่เนื่องจากยังไม่ได้รับผลกระทบจาก Brexit นอกจากนี้ ตลาดการเงินตลาดทุนโดยรวมวิตกผลการเลือกตั้งในสหรัฐที่จะมีขึ้นในสัปดาห์หน้า จึงทำให้ราคาสินทรัพย์เสี่ยงในตลาดสำคัญ ๆ ปรับตัวลง

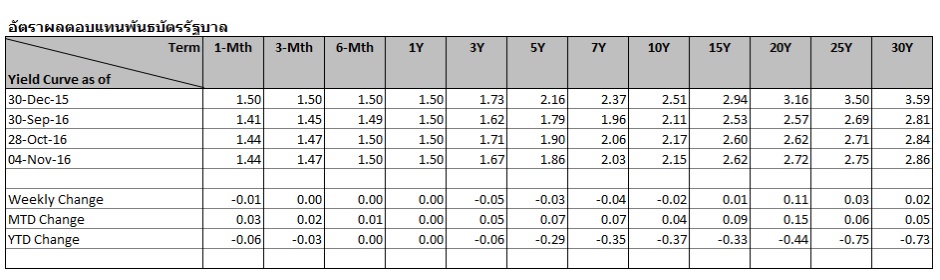

ทางด้านตลาดตราสารหนี้ไทยได้รับผลกระทบจากปัจจัยต่างประเทศดังกล่าวบ้าง อัตราผลตอบแทนพันธบัตรระยะสั้นปรับลดลงเล็กน้อย แต่อัตราผลตอบแทนพันธบัตรระยะยาวปรับเพิ่มขึ้น เนื่องจากผลการประมูลพันธบัตรรัฐบาลรุ่นอายุประมาณ 20 ปี ได้รับการตอบรับไม่ดี ทั้งอัตราผลตอบแทนที่สูงกว่าวันก่อนประมาณ 0.10% และปริมาณผู้เสนอซื้อมีน้อยกว่าปริมาณขาย