ตลาดการเงินในรอบสัปดาห์ที่ผ่านมา ยังคงได้รับอิทธิพลจากกระแสคาดการณ์เพิ่มขึ้นในตลาดว่า ธนาคารกลางสหรัฐ (FED) จะปรับขึ้นอัตราดอกเบี้ยในการประชุมเดือนนี้ และยังได้รับปัจจัยสนับสนุนเพิ่มเติมจากตัวเลขการจ้างงานภาคเอกชนเดือนก.พ. โดย ADP ที่แตะระดับ 298,000 ราย ซึ่งมากกว่าที่นักวิเคราะห์คาดไว้ที่ 187,000 ราย และเป็นการเพิ่มขึ้นของการจ้างงานภาคเอกชนที่สูงที่สุดนับตั้งแต่เดือนเม.ย. ปี 2014 ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐรุ่นอายุ 10 ปีเพิ่มขึ้นต่อเนื่องไปแตะระดับ 2.60% ในสัปดาห์ที่ผ่านมา

ส่วนผลการประชุมของธนาคารกลางยุโรป (ECB) เป็นไปตามที่นักวิเคราะห์คาดการณ์ โดยมีมติคงอัตราดอกเบี้ยนโยบายที่ระดับ 0%, คงอัตราดอกเบี้ยเงินฝากที่ธนาคารพาณิชย์ฝากไว้กับ ECB ที่ระดับ -0.4% และคงอัตราดอกเบี้ยเงินกู้ที่ระดับ 0.25% ขณะเดียวกัน ECB ได้ประกาศคงวงเงินในการซื้อพันธบัตรตามมาตรการผ่อนคลายเชิงปริมาณ (QE) ที่ระดับ 8 หมื่นล้านยูโรต่อเดือนจนถึงสิ้นเดือนมี.ค ก่อนที่จะปรับลดลงสู่ระดับ 6 หมื่นล้านยูโรต่อเดือน ตั้งแต่เดือนเม.ย. - ธ.ค. โดยการปรับลดวงเงินการซื้อพันธบัตรในช่วงเวลาดังกล่าวนั้น เป็นไปตามที่ ECB เคยประกาศไว้ในการประชุมเดือนธ.ค. ที่ผ่านมา พร้อมกันนี้นายมาริโอ ดรากี ประธาน ECB ยังส่งสัญญาณว่าจะเดินหน้ากระตุ้นเศรษฐกิจต่อไป เนื่องจากแรงหนุนเงินเฟ้อในยูโรโซนยังคงอยู่ในระดับต่ำ

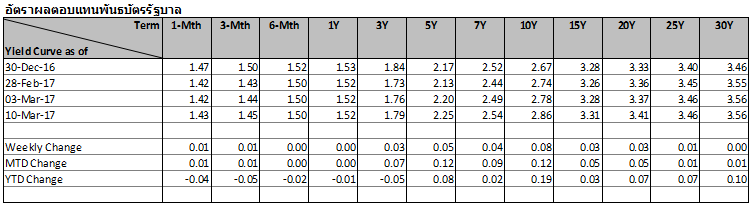

อัตราผลตอบแทนพันธบัตรรัฐบาลไทยยังคงปรับเพิ่มขึ้น แม้ว่าธนาคารแห่งประเทศไทยจะเข้ามาแทรกแซงโดยการเข้าซื้อพันธบัตรรัฐบาลอายุ 3-9 ปี และพันธบัตรธนาคารแห่งประเทศไทยรุ่น 2-3 ปี รวมเป็นจำนวน 10,000 ล้านบาท จากจำนวนเสนอขายทั้งหมด 24,739 ล้านบาทของนักลงทุนผ่าน Primary Dealers และตลอดทั้งสัปดาห์นักลงทุนต่างชาติยังคงขายสุทธิทั้งพันธบัตรระยะสั้นและพันธบัตรระยะยาวประมาณ 14.48 พันล้านบาท และ 3.97 พันล้านบาท ตามลำดับ